Według Vanguard Group inwestorzy, którzy na początku zeszłego roku lokowali obligacje komunalne z marną rentownością, powinni teraz „slinić się” na myśl o wyższych dochodach po gwałtownym wzroście stóp procentowych w 2022 roku.

„Po roku z 119 miliardami dolarów wypływów z funduszy miejskich i funduszy ETF spodziewamy się, że fala się odwróci”, powiedział Vanguard w raporcie o stałym dochodzie za pierwszy kwartał. „W przypadku inwestorów o wysokich dochodach podlegających opodatkowaniu spodziewamy się renesansu obligacji komunalnych”.

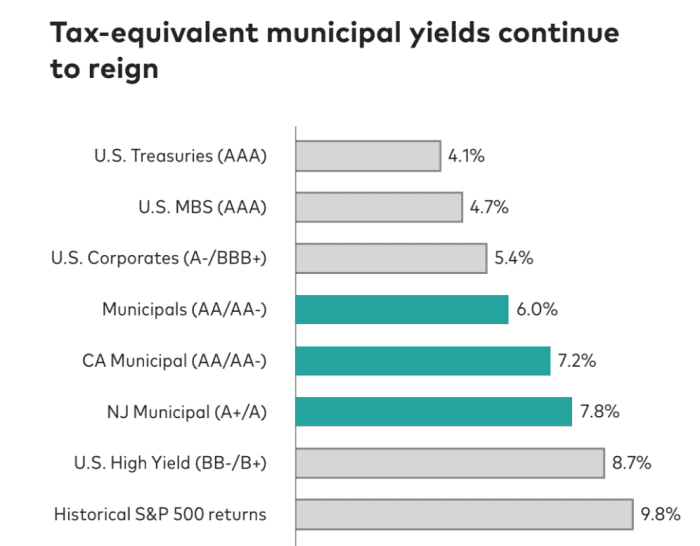

Zgodnie z raportem, obligacje Muni oferowały „rentowność niewiele ponad 1%” na początku 2022 r., w porównaniu z rentownością przekraczającą obecnie 3% przed uwzględnieniem ulg podatkowych. Przy równoważnych podatkowo dochodach w wysokości 6% — „lub znacznie wyższych dla mieszkańców stanów o wysokich podatkach, którzy inwestują w odpowiednie fundusze państwowe” — munis oferują „wielką wartość w porównaniu z innymi sektorami o stałym dochodzie, a potencjalnie nawet akcjami — zwłaszcza z szansą na pogłębia się recesja” – powiedział Vanguard.

AKTYWNE PERSPEKTYWY STAŁYCH DOCHODÓW VANGUARD RAPORT IV KWARTAŁ 1 r.

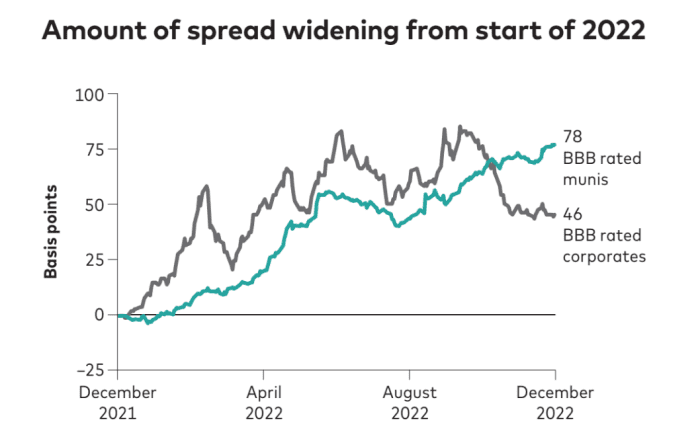

Zgodnie z raportem obligacje Muniego pozostają „silne” z perspektywy kredytowej, z atrakcyjnymi spreadami w stosunku do porównywalnych papierów skarbowych USA w porównaniu z długiem korporacyjnym. Spready wzrosły w zeszłym roku, mimo że bilanse gmin były „lepsze niż były od dwóch dekad, a fundusze na deszczowe dni były najwyższe w historii, pozostawiając stany dobrze przygotowane na przetrwanie spowolnienia gospodarczego lub skurczu”, powiedział Vanguard.

Poniższy wykres przedstawia rozszerzanie się spreadu dla długu korporacyjnego i komunalnego o ratingu BBB, najniższego poziomu inwestycyjnego, w 2022 r. Przedstawia zmianę rentowności powyżej obligacji skarbowych o podobnych okresach zapadalności, pokazując, że munis z ratingiem BBB oferowały inwestorom większy spread w poszczególnych latach -kończyć się.

AKTYWNE PERSPEKTYWY STAŁYCH DOCHODÓW VANGUARD RAPORT IV KWARTAŁ 1 r.

„Średnio- i długoterminowe obligacje komunalne powinny zapewniać zarówno wyższy poziom dochodu zwolnionego z podatku, jak i potencjał dywersyfikacji, którego inwestorzy tradycyjnie pożądają w swoich alokacjach o stałym dochodzie” – powiedział Vanguard. „Po zakończeniu możliwości zbierania strat podatkowych spodziewamy się, że inwestorzy o wysokich dochodach będą zmotywowani do zwiększania swoich zwolnionych z podatku udziałów w czasie”.

Aktywnie zarządzany długoterminowy fundusz zwolniony z podatku Vanguard

VWLUX,

zyskał 2.8% jak dotąd w tym roku do wtorku, podczas gdy jego średnioterminowy fundusz zwolniony z podatku

VWIUX,

wzrosła o 2%, zgodnie z danymi FactSet.

„Wyższe zyski oznaczają nie tylko większy dochód, ale także większą stabilność portfela w przypadku głębszej recesji” – powiedział Vanguard.

Jeśli chodzi o obligacje komunalne powiązane z określonymi stanami, fundusz Vanguard New York Long-Term Tax-Exempt

VNYUX,

wzrosła o 3.1% w tym miesiącu do wtorku, podczas gdy fundusz Vanguard New Jersey Long-Term Tax-Exempt

VNJUX,

zwrócił 2.9%, pokazują dane FactSet. Długoterminowy fundusz zwolniony z podatku Vanguard California

VCLAX,

zyskał 2.8% w tym samym okresie, podczas gdy fundusz zwolniony z podatku Vanguard Massachusetts

VMATX,

wzrosła o 2.9%.

„Uważamy, że rynek obligacji komunalnych już w dużej mierze wycenił recesję” – powiedział Vanguard. „W przeciwieństwie do wcześniejszych spadków gospodarczych, tym razem będzie to obniżenie ratingu, które dogoni obecne spready cenowe – nie na odwrót”.

Źródło: https://www.marketwatch.com/story/vanguard-expects-municipal-bond-renaissance-as-investors-should-salivate-at-higher-yields-11674049279?siteid=yhoof2&yptr=yahoo