W 2022, Cathi Wood i Ken Griffinścieżki nie mogły się bardziej rozejść. Podczas gdy Wood's postawiła na innowacyjne akcje nastawione na wzrost, okazała się katastrofalna, a jej flagowy fundusz ARKK odnotował ogromne straty, fundusz hedgingowy Griffin's Citadel zanotował zyski w wysokości 16 miliardów dolarów – najwięcej, jakie kiedykolwiek widziała Wall Street.

Ale chociaż losy dwóch słynnych inwestorów różniły się diametralnie w zeszłym roku, mają kilka wspólnych cech; obaj próbują pokonać rynek za pomocą pojedynczych technik, niezależnie od tego, czy jest to zamiłowanie Wooda do podwajania się na outré i najnowocześniejszych, czy też trzymanie się przez Griffina ilościowych technik inwestycyjnych. Czasami te dwie ścieżki się spotykają: niektóre akcje w swoich portfelach są takie same. Dlatego też, gdy dwaj bardzo różni gracze typu heavy hits wykazują preferencje dla podobnych nazw, inwestorzy nie powinni tego robić.

Mając to na uwadze, zanurzyliśmy się w bazie danych TipRanks i wyciągnęliśmy szczegółowe informacje na temat dwóch akcji, którymi oba uzupełniają portfel. Z pomocą platformy możemy również dowiedzieć się, co o tych nazwiskach ma do powiedzenia kadra analityków Streeta. Przyjrzyjmy się bliżej.

Twilio Inc. (TWLO)

Pierwszym na naszej liście rekomendowanej przez Wood/Griffin jest Twilio, lider CPaaS (platforma komunikacyjna jako usługa). Korzystając z zestawu konfigurowalnych narzędzi komunikacyjnych, platforma komunikacyjna w chmurze Twilio umożliwia zaangażowanie klientów. Platforma umożliwia twórcom aplikacji integrację funkcji głosowych, przesyłania wiadomości, wideo i poczty e-mail. Z imponującej klienteli, która obejmuje między innymi takie firmy jak IBM eBay, Reddit, Shopify, Airbnb i Uber, oczywiste jest, że Twilio jest awangardą tego świeckiego trendu.

Rzeczywiście, Twilio dobrze poradził sobie z napędzanym pandemią obrotem w kierunku kanałów cyfrowych, a akcje odniosły ogromne korzyści podczas kryzysu Covid. Ale dawni liderzy technologii zostali całkowicie zdziesiątkowani w zeszłorocznym niedźwiedziu, a akcje odniosły duży sukces. Jednak akcje wróciły na ścieżkę powrotu w 2023 r., w czym pomagał im mocny wydruk w czwartym kwartale.

W kwartale firma wygenerowała przychód w wysokości 1.02 miliarda USD, co oznacza wzrost o 21.6% rok do roku, pokonując jednocześnie połączenia z Street o 20 milionów USD. Twilio zakończył rok z ponad 290,000 256,000 aktywnych kont klientów w porównaniu z 2021 XNUMX na koniec XNUMX r.

Na dole, przym. EPS przyniósł niespodziewany zysk w wysokości 0.22 USD, znacznie przewyższając -0.08 USD przewidywane przez analityków. Firma wyznaczyła EPS na pierwszy kwartał między 1 a 0.18 USD, również znacznie powyżej konsensusu na poziomie 0.22.

Wood była już wielkim fanem, ale w czwartym kwartale kupiła kolejne 583,314 4 akcji TWLO, zwiększając jej łączne zasoby do 7,409,945 556 1,554,498 akcji. Przy obecnej cenie rynkowej są one obecnie warte 1,562,298 milionów dolarów. Jeśli chodzi o Griffina, pociągnął za spust na 117 XNUMX XNUMX akcjach w kwartale. W sumie posiada teraz XNUMX XNUMX XNUMX akcji o wartości ponad XNUMX milionów dolarów.

Zaufanie do gracza CPaaS wykazuje również analityk JMP, Patrick Walravens, który widzi kilka powodów, by poprzeć Twilio, w tym: „1) ma dominującą platformę komunikacyjną skoncentrowaną na programistach, którą przywraca do strategii wzrostu opartej na produkcie; 2) oferuje rosnący pakiet wysokomarżowych rozwiązań w zakresie oprogramowania angażującego klientów, w tym Flex, Segment i Engage, które obecnie działają jako oddzielna jednostka biznesowa; 3) odnosi się do dużego TAM szacowanego na ~ 80 mld USD w 2022 r.; 4) nowa koncentracja firmy na zwiększaniu rentowności w połączeniu z takimi działaniami, jak wykup akcji własnych o wartości 1 mld USD oraz plan CEO Jeffa Lawsona dotyczący zakupu akcji zwykłych o wartości 10 mln USD na wolnym rynku; oraz 5) zbliżająca się konwersja akcji klasy B na akcje klasy A w dniu 28 czerwca 2023 r. odzwierciedla kolejny etap rozwoju i dojrzewania Twilio oraz naszym zdaniem pozytywny rozwój z perspektywy ładu korporacyjnego.”

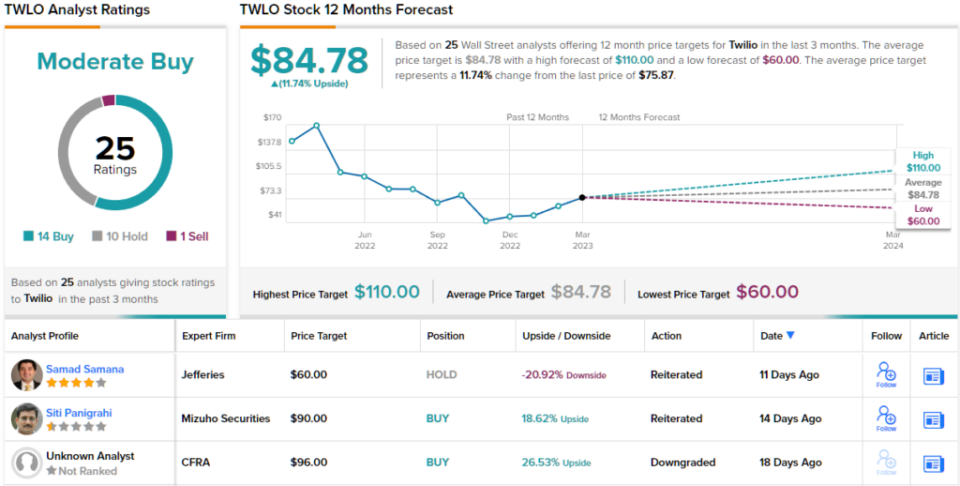

Podsumowując, Walravens ocenia akcje TWLO na lepsze wyniki (tj. Kup) wraz z ceną docelową 110 USD. Implikacje dla inwestorów? Wzrost o 45% w stosunku do obecnych poziomów. (Aby obejrzeć historię Walravens, kliknij tutaj)

Patrząc na podział konsensusu, oparty na 14 zakupach, 10 wstrzymaniach i 1 sprzedaży, akcje uzyskały konsensusową rekomendację umiarkowanego kupowania. Przechodząc do średniego celu 84.78 USD, akcje wzrosną o około 12% w nadchodzącym roku. (Widzieć Prognoza giełdowa Twilio)

DraftKings Inc. (DKNG)

Następną spółką, na którą skłaniają się zarówno Griffin, jak i Wood, jest DraftKings, inna nazwa, która była wielkim zwycięzcą ery pandemii, która przeżywała ciężkie czasy wraz z ponownym otwarciem.

Można powiedzieć, że firma zajmująca się zakładami sportowymi i zakładami sportowymi na co dzień jest czystą grą na trwającej legalizacji i korzystaniu z internetowych zakładów sportowych w USA. , dzisiaj możesz po prostu otworzyć aplikację i rzucić kostką – o ile jest to legalne w stanie, w którym mieszkasz. I tutaj tkwi potencjał wzrostu, ponieważ zakłady sportowe online nie są jeszcze legalne w około 40% stanów USA. DraftKings nie jest jeszcze w pełni aktywny we wszystkich legalnych stanach, a DraftKings Sportsbook jest dostępny w 20 stanach.

Wzrost był z pewnością widoczny w najnowszym kwartalnym zestawieniu firmy – za 4Q22. Przychody wzrosły o 80.8% rok do roku do 855 mln USD, wyprzedzając prognozę Street o 55.75 mln USD. EPS na poziomie -0.53 USD również pokonał prognozę -0.58 USD.

W rezultacie firma podniosła oczekiwania na nadchodzący rok, podnosząc prognozę przychodów na 2023 rok z przedziału od 2.8 do 3 miliardów dolarów do przedziału od 2.85 do 3.05 miliardów dolarów. DKNG przewiduje teraz również skorygowaną EBITDA w 2023 r. w przedziale od (350) mln USD do (450) mln USD w porównaniu z poprzednim przedziałem (475) mln USD do (575) mln USD.

Inwestorom spodobały się najnowsze wyniki i można śmiało powiedzieć, że zarówno Griffin, jak i Wood stawiają na ciągły sukces DKNG. W czwartym kwartale Griffin pociągnął za spust na 4 4,506,200 5,015,666 akcji, co zwiększyło jego łączną wartość do 98 25,032,084 488 akcji o wartości prawie XNUMX mln USD, podczas gdy Wood posiada XNUMX XNUMX XNUMX akcji – o wartości na północ od XNUMX mln USD.

Odzwierciedlając zaufanie Wooda i Griffina do DKNG, analityk Craig Hallum, Ryan Sigdahl, uważa, że najnowszy druk daje wiele powodów do optymizmu.

„DKNG odnotował mocne uderzenie/wzrost, przy czym najbardziej godną uwagi niespodzianką była efektywność kosztowa widoczna w wynikach czwartego kwartału i poprawionych prognozach na 4 r.”, wyjaśnił 2023-gwiazdkowy analityk. „Uważamy, że jest to ważny zwrot w sposobie myślenia kierownictwa, nie tylko od wzrostu, ale także od zarządzania wydatkami. Jak powiedzieliśmy we wcześniejszych notatkach, sytuacja w branży poprawiła się w drugiej połowie 5 r. (zmniejszenie intensywności promocji/marketingu, zakłady pozostają silne), DKNG przejmuje udziały (napędzane innowacjami produktowymi i ulepszeniami strukturalnymi), a nastroje inwestorów zaczynają się zmieniać. Nadal wierzymy, że DKNG będzie jednym z nielicznych długoterminowych zwycięzców w sektorze i będzie wysoce rentowny w perspektywie długoterminowej, i uważamy, że ten kwartał zapewnia lepszą widoczność tego”.

Nic dziwnego, że Sigdahl wystawia akcje DKNG na kupno, podczas gdy jego cena docelowa na poziomie 27 USD daje miejsce na 38% wzrost w nadchodzącym roku. (Aby obejrzeć historię Sigdahla, kliknij tutaj)

W innym miejscu na ulicy akcje generują dodatkowe 12 zakupów, a także 6 wstrzymań i 2 sprzedaży, a wszystko to przy konsensusie umiarkowanego kupowania. Prognoza zakłada roczny wzrost o 17%, biorąc pod uwagę, że średni cel wynosi 22.86 USD. (Widzieć Prognoza akcji DKNG)

Aby znaleźć dobre pomysły na handel akcjami po atrakcyjnych wycenach, odwiedź TipRanks' Najlepsze akcje do kupienia, nowo wprowadzone narzędzie, które łączy wszystkie spostrzeżenia dotyczące kapitału TipRanks.

Zastrzeżenie: opinie wyrażone w tym artykule są wyłącznie opiniami analityka. Treść jest przeznaczona wyłącznie do celów informacyjnych. Bardzo ważne jest wykonanie własnej analizy przed dokonaniem jakiejkolwiek inwestycji.

Źródło: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html