Chmury zbierają się na horyzoncie światowej gospodarki. Na wyraźny znak, że dobre czasy łatwego pieniądza już się skończyły, w zeszłym tygodniu trzy główne banki centralne – Rezerwa Federalna Stanów Zjednoczonych, Bank Anglii i Narodowy Bank Szwajcarii – wprowadziły podwyżki stóp procentowych. Dla Rezerwy Federalnej była to podwyżka o 0.75%, największy wzrost od 1994 r., w reakcji na wiadomość, że roczna stopa inflacji osiągnęła najwyższy poziom od ponad 40 lat wynoszący 8.6%.

Jak więc inwestorzy mogą przetrwać w tym wrogim środowisku?

Odpowiedź jest prosta: zwróć się do ekspertów. Największe banki inwestycyjne zatrudniają kadrę doświadczonych, profesjonalnych analityków giełdowych, którzy przeczesują rynki w poszukiwaniu większych wzorców, a także poszczególnych akcji, które będą się wyróżniać.

Goldman Sachs, gigant z Wall Street, właśnie tym zajmował się swój korpus analityków. Wskazują na akcje, które mogą wykazać znaczne zyski w przyszłości, nawet przy pogorszeniu się ogólnych prognoz rynkowych. Użyliśmy Baza danych TipRanks aby przejrzeć niektóre typy Goldmana i znaleźć 3, które według firmy przyniosą ponad 40% zwrotu w nadchodzącym roku. Oto szczegóły wraz z komentarzem Goldmana.

Global-e Online (GLBE)

Pierwszym wyborem Goldmana, któremu się przyjrzymy, jest Global-e Online, międzynarodowa firma technologiczna zajmująca się handlem elektronicznym. Global-e obsługuje platformę internetową, która ułatwia bezpośredni handel internetowy z konsumentami na rynkach transgranicznych. Platforma umożliwia sprzedawcom niwelowanie różnic podatkowych i celnych między sprzedawcami i kupującymi, a sprzedawcom detalicznym usprawnianie zakupów online swoich międzynarodowych klientów na ponad 200 rynkach lokalnych, dostosowując się do różnic w językach, walutach, wysyłce i organach regulacyjnych. Firma współpracuje z klientami korporacyjnymi na rynku amerykańskim, europejskim i azjatyckim.

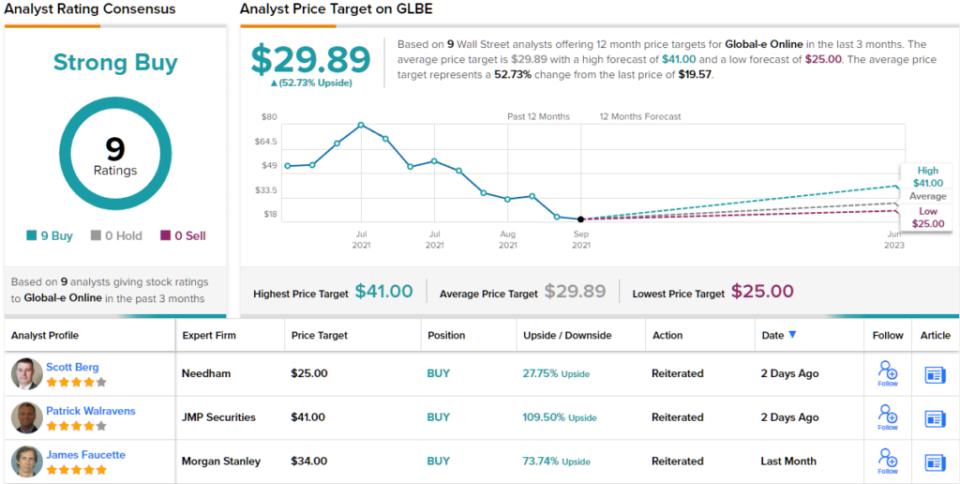

Global-e dobrze wykorzystał zeszłoroczną hossę. W maju 2021 r. Global-e zebrała w swojej ofercie publicznej 431 mln dolarów. Akcje zamknęły swój pierwszy dzień notowań ceną 25.50 dolarów i od tego czasu notowania były zmienne, osiągając szczyt na poziomie 81 dolarów we wrześniu i spadając o 70% tylko w tym roku.

Jeśli chodzi o wyniki finansowe, Global-e zaobserwował trudny I kwartał 1 roku. EPS spółki, przy 22-centowej stracie na rozwodnioną akcję, był ponad 35 razy wyższy niż rok wcześniej, gdy strata wyniosła 4 centów. Przychody ogółem były lepsze i wyniosły 8 mln dolarów, co oznacza wzrost o 76.3% rok do roku. Wartość towarów brutto (GMV), miara tego, co Global-e zbiera od sprzedawców i kupujących przy każdej transakcji, wzrosła w pierwszym kwartale o imponujące 65% r/r, osiągając 71 milionów dolarów.

Tak więc, podczas gdy zyski spadają, biznes rośnie. Analityk Goldmana Willa Nance’a odnotowuje to w swojej ocenie akcji, pisząc: „Chociaż otoczenie makro pozostaje wysoce niepewne, spółka uważa, że niskie dwucyfrowe marże EBITDA, dodatnie wolne przepływy pieniężne, efektywny model pozyskiwania klientów i silne tendencje sekularne prawdopodobnie wspierać dalszy wzrost i inwestycje w biznesie, nawet jeśli w drugiej połowie 2 roku zaobserwujemy spowolnienie szerszych trendów wydatków”.

„Ponadto firma zauważyła, że ciągła ekspansja geograficzna i dywersyfikacja, wyłączne partnerstwo strategiczne z Shopify oraz ciągły popyt na produkty handlowe, jaki obserwuje firma, powinny w dalszym ciągu napędzać silny wzrost w nadchodzących latach” – dodał Nance.

W tym celu Nance uważa, że potencjał Global-e uzasadnia rekomendację Kupuj, a jego cena docelowa na poziomie 28 USD sugeruje roczny wzrost o 43%. (Aby obejrzeć osiągnięcia Nance’a, kliknij tutaj)

Pogląd Goldmana nie odbiega od tej firmy z branży handlu elektronicznego. Wszystkie 9 ostatnich recenzji analityków GLBE jest jednomyślnych, co do opinii „kupuje”, co oznacza konsensusową rekomendację „silne kupuj”. Akcje sprzedawane są po 19.57 dolarów, a średnia cena docelowa na poziomie 29.89 dolarów jest jeszcze bardziej optymistyczna, niż pozwala na to Goldman Sachs – co oznacza wzrost o ~53% w ciągu najbliższych 12 miesięcy. (Zobacz prognozę akcji GLBE na TipRanks)

Technologie Innoviz (INWZ)

Następnie Innoviz produkuje systemy LiDAR, zaawansowany system czujników stosowany w GPS i kartografii, topografii i geodezji, ale który ma również zastosowanie w nawigacji i pojazdach autonomicznych. Systemy LiDAR wykorzystują zaawansowaną technologię laserową (akronim oznacza „wykrywanie i określanie zasięgu światła”), aby działać jak oczy samochodów autonomicznych i wraz z zaawansowaną technologią obliczeniową AI stanowią część niezbędnej technologii, dzięki której powstaną pojazdy autonomiczne rzeczywistość.

Innoviz ma obecnie dostępne dwa systemy sprzętowe LiDAR, pierwszą generację InnovizOne i drugą generację InnovizTwo. Produkty te zostały przetestowane i wykorzystane w szeregu zastosowań i warunków jazdy, w tym w robotach, technologiach transportu chodników, dronach przemysłowych i pojazdach konsumenckich, a także w ciężkich ciężarówkach, sprzęcie przemysłowym i dronach komercyjnych. Obydwa systemy są kompatybilne z pojazdami autonomicznymi poziomu 3-5. Systemy LiDAR firmy Innoviz można uzupełnić o pakiet oprogramowania Perceptions.

Kolejny główny produkt firmy, Innoviz360 nowej generacji, jest w fazie ostatecznego rozwoju, zarówno do zastosowań motoryzacyjnych, jak i innych. Do sprzedaży trafi w czwartym kwartale tego roku.

W maju tego roku Innoviz ogłosił ważny komunikat – podpisanie umowy z jedną z największych światowych grup motoryzacyjnych na produkcję systemów LiDAR. Umowa zwiększyła przyszłościowy portfel zamówień Innoviz o około 4 miliardy dolarów, do nowej łącznej kwoty przekraczającej 6.5 miliarda dolarów. Nazwa partnera motoryzacyjnego nie została ujawniona, chociaż Innoviz współpracuje obecnie z BMW nad masową produkcją LiDAR do pojazdów autonomicznych poziomu 3-5, co czyni go pierwszą firmą LiDAR współpracującą z głównym producentem samochodów w tej dziedzinie.

Innoviz jest wciąż na wczesnym etapie komercjalizacji swoich produktów. System InnovizOne wykazuje wzrost sprzedaży, a firma spodziewa się, że pierwsza sprzedaż InnovizTwo nastąpi jeszcze w tym roku. Przychody, choć niskie, rosną; przychody za I kwartał 1 r., wynoszące 22 mln dolarów, były ponad dwukrotnie wyższe niż rok temu, kiedy wyniosły 1.8 mln dolarów.

Analityk Marka Delaneya obejmuje te akcje dla Goldmana i widzi jasną ścieżkę rozwoju w oparciu o niedawne ogłoszenia o kontraktach firmy i jej solidne fundamenty w tej niszy.

„Innoviz nabrał dużej dynamiki w zakresie zaangażowania od czasu wygrania programu produkcji seryjnej z wiodącym światowym producentem OEM jako dostawcą poziomu 1… Nadal wierzymy, że jego ostatnie zwycięstwo podkreśla jej silną pozycję na rynku, ponieważ obecnie ma na swoim koncie 3 zwycięstwa w produkcji seryjnej przyczyniając się do przyszłościowego portfela zamówień o wartości 6.6 miliarda dolarów (znacznie więcej niż w przypadku innych dostawców lidarów w tej branży, chociaż zauważamy, że obliczanie księgi zamówień wiąże się z pewnym stopniem szacunków)” – napisał Delaney.

„Chociaż niedawno ogłoszone zwycięstwo kategorii 1 stanowi znaczącą szansę na uzyskanie przychodów w dłuższej perspektywie, Innoviz wierzy, że w perspektywie średnioterminowej może wygenerować istotne przychody w 2023 r. z obu wcześniej ogłoszonych zwycięstw w serii (z BMW i programem autonomicznego transportu wahadłowego L4). , a także z końcowych rynków pozamotoryzacyjnych” – dodał analityk.

Zgodnie z tą perspektywą Delaney wystawił akcji INVZ opcję Kup, a jego cena docelowa na poziomie 7 dolarów implikuje roczny potencjał wzrostu na poziomie ~69%. (Aby obejrzeć osiągnięcia Delaneya, kliknij tutaj)

Ogólnie rzecz biorąc, akcje Innoviz uzyskały jednomyślne aprobatę, a 3 kupujących potwierdziło konsensusową rekomendację Mocne Kupuj. Akcje sprzedawane są po cenie 4.13 USD, a średnia cena docelowa wynosząca 8 USD sugeruje potencjał wzrostu na poziomie ~94%. (Zobacz prognozę akcji INVZ w TipRanks)

Adobe, Inc. (ADBE)

Zakończmy jedną z najbardziej znanych nazw w branży oprogramowania, Adobe. Firma ta osiągnęła dwa główne cele każdej firmy: solidną linię produktów cieszącą się dużą popularnością i solidną markę na jej poparcie. Firma Adobe jest znana jako twórca formatu PDF, a także produktów takich jak Photoshop, Illustrator i InDesign, które są teraz dostępne jako oferty SaaS za pośrednictwem zastrzeżonej usługi Creative Cloud.

Oprócz tego firma Adobe wygenerowała wysokie przychody i zyski. W drugim kwartale roku podatkowego 2, który zakończył się 2022 czerwca, firma odnotowała rekordowe przychody w wysokości 3 miliarda dolarów, co oznacza wzrost o 4.39% rok do roku. EPS non-GAAP wynoszący 14 USD był nieco wyższy od prognozy na poziomie 3.35 USD, a przepływy pieniężne firmy z działalności operacyjnej osiągnęły 3.31 miliarda USD. To był solidny wynik, jak na firmę, która ma historię solidnych raportów kwartalnych.

Jednak w swoich zaktualizowanych wytycznych zarząd obniżył prognozę przychodów i EPS na 2022 rok. Firma Adobe opublikowała wcześniej prognozy na cały rok wynoszące 13.70 USD EPS i 17.9 miliarda USD przychodów; kwota ta została obniżona w tym raporcie do 13.50 USD EPS i 17.65 USD przychodów. Obniżka wystraszyła inwestorów, przynajmniej chwilowo.

Współpracuje z Adobe dla Goldman Sachs, pięciogwiazdkowego analityka Kash Rangan nie był zbyt poruszony zmniejszonym przewodnictwem. Uważa, że Adobe będzie nadal dostarczać produkty w perspektywie długoterminowej, i napisał: „Pomimo napotykania dodatkowych trudności związanych z walutami, nadal wierzymy w siłę podstawowej działalności, która wykazuje duży popyt i odporny model operacyjny. Wierzymy, że Adobe jest na dobrej drodze do dwukrotnego wzrostu obrotów w regionie LT, potencjalnie wchodząc na czołowe rankingi producentów oprogramowania i osiągając przychody przekraczające 2 miliardów dolarów”.

Rangan nie tylko przedstawił optymistyczne prognozy; poparł to rekomendacją Kupuj i ceną docelową na poziomie 540 USD, co pokazało jego pewność co do 48% wzrostu w nadchodzącym roku. (Aby obejrzeć osiągnięcia Rangana, kliknij tutaj)

Gigantyczne firmy technologiczne, takie jak Adobe, bez problemu wyłapują recenzje analityków – a dla akcji ADBE zarejestrowano 25 takich recenzji. Dzielą się one na 20 zakupów i 5 wstrzymań, co pozwala uzyskać konsensus silnego zakupu. Akcje są obecnie notowane za 365.33 USD, a średnia cena docelowa wynosi 472.58 USD, co sugeruje roczny potencjalny wzrost na poziomie ~30%. (Zobacz prognozę akcji Adobe w serwisie TipRanks)

Aby znaleźć dobre pomysły na handel akcjami po atrakcyjnych wycenach, odwiedź TipRanks' Najlepsze akcje do kupienia, nowo wprowadzone narzędzie, które łączy wszystkie spostrzeżenia dotyczące kapitału TipRanks.

Odpowiedzialność: Opinie wyrażone w tym artykule dotyczą wyłącznie analityków. Treść jest przeznaczona wyłącznie do celów informacyjnych. Bardzo ważne jest wykonanie własnej analizy przed dokonaniem jakiejkolwiek inwestycji.

Źródło: https://finance.yahoo.com/news/goldman-sachs-3-stocks-over-222357187.html