Ryzyko i nagroda to yin i yang w handlu akcjami, dwa przeciwstawne, ale niezbędne składniki każdego sukcesu rynkowego. I nie ma akcji, które lepiej uosabiają obie strony – czynniki ryzyka i potencjał nagrody – niż akcje groszowe.

Akcje te, wycenione poniżej 5 USD za akcję, zazwyczaj oferują wysoki potencjał wzrostu. Nawet niewielki wzrost ceny akcji – zaledwie kilka centów – szybko przekłada się na wysoki zwrot z zysku. Oczywiście ryzyko jest również realne; nie każda akcja za grosz pokaże tego rodzaju zyski, niektóre z nich są tanie z jakiegoś powodu i nie każdy powód jest dobry.

Jak więc inwestorzy mają nawiązać kontakt z atrakcyjnymi grami? Po to są profesjonaliści z Wall Street.

Korzystanie z Baza danych TipRanks, wycofaliśmy dwa grosze akcji, które zgromadziły wystarczające wsparcie analityków, aby uzyskać konsensusową ocenę „Mocne kupowanie”. Jakby tego było mało, w grę wchodzi duży potencjał wzrostowy. Przyjrzyjmy się bliżej.

Terapia CymaBay (CBAY)

Zaczniemy od przyjrzenia się CymaBay Therapeutics, firmie biofarmaceutycznej skoncentrowanej na badaniach na etapie klinicznym nad leczeniem przewlekłej choroby wątroby. Firma ma wiodącego kandydata na lek, seladelpar, który jest przedmiotem trzech oddzielnych badań klinicznych jako terapia trzech różnych schorzeń wątroby. Kandydat na lek, agonista PPARdelta, jest testowany pod kątem pierwotnego zapalenia dróg żółciowych (PBC), niealkoholowego stłuszczeniowego zapalenia wątroby i pierwotnego stwardniającego zapalenia dróg żółciowych. Spośród nich ścieżka PBC jest najbardziej zaawansowana.

Ta ścieżka kliniczna właśnie zakończyła rekrutację pacjentów do badania fazy 3 RESPONSE. Badanie to oceni bezpieczeństwo i skuteczność seladelparu jako leczenia pacjentów z PCB, którzy nie zareagowali lub nie tolerowali obecnego leczenia UDCA. Badanie obejmuje 180 pacjentów w ponad 20 krajach, a wyniki powinny zostać opublikowane w przyszłym roku.

Oprócz badania RESPONSE, seladelpar przechodzi również badanie ASSURE, otwarte, długoterminowe badanie mające na celu zebranie dodatkowych długoterminowych danych dotyczących bezpieczeństwa leku. Do badania ASSURE włączono obecnie około 140 pacjentów.

Wreszcie, CymaBay ma drugiego kandydata na lek w fazie klinicznej, MBX-2892. Ten kandydat na lek jest agonistą GPR 119, przeznaczonym do leczenia hipoglikemii cukrzycowej. Badanie jest badaniem fazy 2a potwierdzającym właściwości farmakologiczne oceniającym potencjał MBX-2892 w zapobieganiu hipoglikemii u pacjentów z cukrzycą typu 1.

W tym kontekście Wall Street uważa, że długoterminowa narracja CBAY o wzroście jest silna, a cena akcji w wysokości 3.26 USD odzwierciedla idealny punkt wejścia.

Pokrycie akcji Raymonda Jamesa, analityk Stevena Seedhouse'a postrzega próby seladelpar jako kluczowy punkt dla CymaBay posuwających się naprzód, uważając, że katalizatory nadchodzących publikacji danych powinny znaleźć odzwierciedlenie w wyższych cenach akcji.

„CymaBay zakończył rejestrację do badania fazy 3 RESPONSE oceniającego seladelpar w pierwotnym żółciowym zapaleniu dróg żółciowych (PBC), zgodnie z wytycznymi podanymi w wezwaniu do uzyskania zarobków w 1 kw. 22… Analiza dostępnego zestawu danych pacjenta ENHANCE zebranego do 3 miesiąca wykazała poprawę statystyczną w przypadku pierwotnego złożonego Punkt końcowy i statystyczna normalizacja ALP i ALT, naszym zdaniem znacznie zmniejszająca ryzyko sukcesu RESPONSE. Jedyną przeszkodą na naszym boisku CBAY, gdy zapisywaliśmy się do fazy 3, było „zbyt dużo czasu na katalizator”. Teraz z flagą w ziemi (dane dla fazy 3, 2H23E), ~12-miesięczny horyzont czasowy do wyraźnie pozbawionego ryzyka fazy 3 ze sprawdzonym rynkiem końcowym powinien być ogólnie atrakcyjny i oczekujemy, że CBAY zostanie całkowicie przeszacowany w w nadchodzącym roku lub znacznie wcześniej — zaopiniował Seedhouse.

Seedhouse przekłada swój optymistyczny pogląd na perspektywy forward CBAY na liczby z ceną docelową 14 USD – co oznacza potencjalny wzrost o 329%. Nic więc dziwnego, dlaczego ocenia akcje jako Silne Kupno. (Aby obejrzeć osiągnięcia Seedhouse, kliknij tutaj)

Seedhouse jest szczególnie uparty, ale nie jest odstający w tym magazynie. Wszystkie 5 ostatnich recenzji analityków tutaj jest pozytywnych, dla jednomyślnego konsensusu silnego kupna, a średnia cena docelowa 9.80 USD daje akcjom CBAY 199% roczny potencjał wzrostowy. (Zobacz prognozę akcji CBAY na TipRanks)

Korporacja AbSci (ABSI)

W przypadku drugiego grosza, którym się przyjrzymy, pozostaniemy w dziedzinie technologii medycznych – ale spójrz na firmę, która ma inne podejście do tego. AbSci nie opracowuje bezpośrednio nowych leków ani kandydatów terapeutycznych; firma koncentruje się raczej na metodach opracowywania nowych leków.

AbSci współpracuje ze sztuczną inteligencją (AI), uczeniem maszynowym (ML) i generowaniem linii komórkowych, aby zbudować nową platformę Integrated Drug Creation™, która może zmienić sposób badania i produkcji kandydatów na leki. Platforma AbSci może identyfikować nowe cele leków, rozróżniać optymalne biologiczne i terapeutyczne kandydatów dla tych celów oraz tworzyć linie komórkowe potrzebne do produkcji nowych leków. Połączenie tych procesów w jeden, bardziej wydajny proces oferuje nowe ścieżki w kierunku nowej generacji nowych środków terapeutycznych, w tym leków na bazie białek.

Na początku tego roku AbSci nawiązało współpracę z Merck dla generacji Bionic Enzyme. Współpraca ma potencjał, aby przynieść firmie AbSci znaczne zyski, w tym 610 milionów dolarów z tytułu opłat z góry, płatności za kamienie milowe i przyszłych opłat licencyjnych. Kolejną pozytywną uwagą jest to, że firma ogłosiła również dwa nowe przełomowe rozwiązania w zakresie uczenia maszynowego w pierwszym kwartale tego roku, które mają usprawnić procesy odkrywania leków i złagodzić ryzyko związane z opracowywaniem nowych leków.

Jak dotąd w tym roku AbSci ma 8 nowych „Aktywnych programów”, które łącznie reprezentują 60% wzrost w stosunku do roku do roku w ścieżkach badawczych firmy.

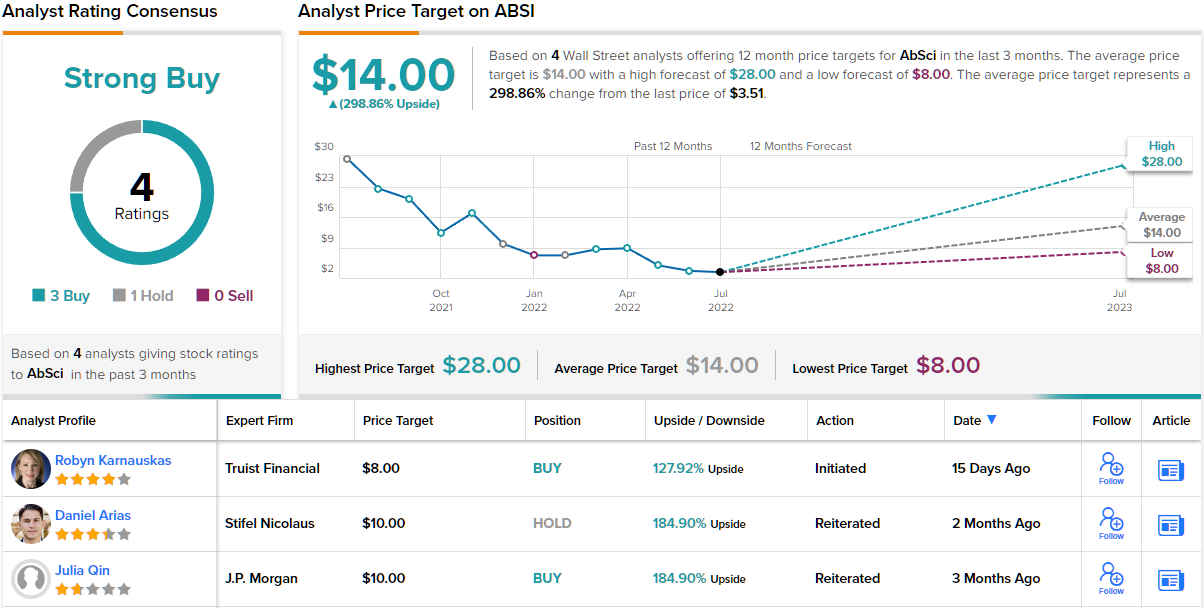

Analityk Robyn Karnauskas, pisząc od Truist, wierzy, że połączenie zastrzeżonych platform AI/ML i biorozwoju stworzy zwycięską kombinację w terenie.

„Platforma ABSI jest atrakcyjna dla partnerów Biopharma zainteresowanych rozwojem produktów biologicznych nowej generacji, które są unikalne, szybsze i tańsze. Wykorzystując iteracyjnie opracowane wewnętrznie platformy biologiczne i technologiczne, firma może odkrywać nowe leki biologiczne, które zostały zoptymalizowane tak, aby były lepszymi lekami — szybciej. A dzięki wykorzystaniu własnych opracowanych bakterii, mogą wytwarzać nowe białka w porównaniu z tradycyjnymi metodami i wytwarzać je szybciej, a także taniej. Uważamy, że platforma firmy, choć jest jeszcze wcześnie, ma potencjał, aby rozwiązać kilka niedociągnięć w odkrywaniu tradycyjnych produktów biologicznych. Biorąc pod uwagę rosnące zapotrzebowanie na produkty biologiczne nowej generacji, postrzegamy to jako atrakcyjnego partnera dla Biopharma i atrakcyjną grę zarówno dla inwestorów Biotech, jak i Tech” – napisał Karnauskas.

Mając to na uwadze, Karnauskas ocenia akcje ABSI jako Buy wraz z ceną docelową 8 USD, co wskazuje na jej zaufanie do ~128% rocznego wzrostu akcji. (Aby obejrzeć osiągnięcia Karnauskasa, kliknij tutaj)

Ogólnie rzecz biorąc, Wall Street zwykle zgadza się z bykiem. Cztery ostatnie recenzje analityków obejmują 4 kupna i 3 trzymaj, dla konsensusu ratingu silnego kupna, a średnia cena docelowa 1 USD wskazuje na ~14% potencjał zwyżkowy w stosunku do obecnej ceny akcji wynoszącej 299 USD. (Zobacz prognozę akcji ABSI na TipRanks)

Aby znaleźć dobre pomysły na handel akcjami groszowymi po atrakcyjnych wycenach, odwiedź TipRanks' Najlepsze akcje do kupienia, nowo wprowadzone narzędzie, które łączy wszystkie spostrzeżenia dotyczące kapitału TipRanks.

Odpowiedzialność: Opinie wyrażone w tym artykule dotyczą wyłącznie analityków. Treść jest przeznaczona wyłącznie do celów informacyjnych. Bardzo ważne jest wykonanie własnej analizy przed dokonaniem jakiejkolwiek inwestycji.

Źródło: https://finance.yahoo.com/news/2-strong-buy-penny-stocks-151746594.html