Branża biotechnologiczna może przynieść inwestorom naprawdę lukratywne zyski – ale te akcje nie są dla osób o słabym sercu. Firmy wnoszą do tabeli połączenie słynnych wysokich kosztów ogólnych i długich czasów realizacji produktów, więc inwestorzy będą musieli uzbroić się w cierpliwość w stosunku do firm, które regularnie wykazują długoterminowe straty kwartalne. Ale nagrody w biotechnologii mogą całkowicie zmienić grę.

Kilka katalizatorów – pozytywne wyniki badań klinicznych, zgoda rządowej agencji regulacyjnej lub wprowadzenie nowego produktu – może z łatwością podnieść ceny akcji biotechnologicznych. Tak więc, podczas gdy firmy te zwykle mają długie okresy na etapach poprzedzających dochody, cena akcji podskakuje, gdy pojawia się jeden z tych katalizatorów. A dla inwestorów najlepsze może być to, że katalizatory biotechnologiczne zwykle działają niezależnie od warunków ekonomicznych. Są to akcje, które mogą gwałtownie wzrosnąć, nawet jeśli cały rynek się zapełnia.

Mając to na uwadze, użyliśmy Baza danych TipRanks aby przyjrzeć się bliżej dwóm akcjom biotechnologicznym, które są obecnie sprzedawane po cenie poniżej 10 USD za sztukę, przed nadchodzącymi decyzjami FDA dotyczącymi zatwierdzenia. Oba tickery mają ogromny potencjał wzrostowy i zyskały przytłaczająco bycze wsparcie ze strony analityków, wystarczające do uzyskania konsensusu „Mocny zakup”. Przyjrzyjmy się bliżej.

Terapia TG (TGTX)

Pierwszym z nich jest TG Therapeutics, firma badawcza zajmująca się biofarmaceutyką, pracująca nad nowymi metodami leczenia chorób komórek B. Są to poważne choroby autoimmunologiczne charakteryzujące się utratą tolerancji komórek B wraz z niewłaściwą produkcją różnych przeciwciał. Choroby w tej kategorii obejmują stwardnienie rozsiane (MS) i reumatoidalne zapalenie stawów (RZS). TG ma szeroką gamę leków, obejmującą kilku kandydatów na leki na wczesnych etapach badań lub klinicznych – i jeden lek na zakręcie zatwierdzenia przez FDA.

Ten wiodący kandydat, ublituksymab, jest przeciwciałem monoklonalnym uzyskanym metodą inżynierii glikozylacyjnej, zaprojektowanym tak, aby celować w „unikalny epitop na komórkach B wykazujących ekspresję CD20”. To działanie leku jest stosowane w leczeniu nawracających postaci SM.

Ublituximab niedawno zakończył dwie fazy 3 badań, Ultimate I i Ultimate II, i na podstawie tych wyników firma złożyła wniosek o licencję Biologics License Application (BLA) do FDA. Agencja regulacyjna zaakceptowała BLA i wyznaczyła TG datę docelową PDUFA na 28 grudnia tego roku.

Proces ublituksymabu FDA jest główną wiadomością dla TG, a firma przygotowuje się do komercyjnego wprowadzenia leku na początku przyszłego roku. Chociaż doprowadzi to do wzrostu kosztów ogólnych i administracyjnych w 4Q22, firma jest przekonana, że jej obecne zasoby gotówkowe, wynoszące 197.7 mln USD na koniec trzeciego kwartału, pozwolą na prowadzenie działalności – w tym komercyjnego wprowadzenia ublituksymabu – do 3 roku.

Wśród byków jest analityk Ladenburga Matt Kaplan., który wierzy, że po zatwierdzeniu ublituximab ma potencjał, by przewodzić swojej niszy.

„Z niecierpliwością czekamy na zatwierdzenie przez FDA ubli do leczenia stwardnienia rozsianego w grudniu 2022 r.… Podczas telekonferencji w 3Q22 TG zauważył, że zakończyli już spotkanie z FDA w późnym cyklu i niedawno rozpoczęły się dyskusje na temat etykietowania. Jesteśmy zachęceni rozpoczęciem dyskusji na temat oznakowania i obecnie spodziewamy się wprowadzenia na rynek w 1 kwartale 2023 r. Nadal jesteśmy pod wrażeniem profilu bezpieczeństwa i skuteczności ublituksymabu wykazanego w R-MS i uważamy, że jest to profil najlepszy w swojej klasie” – stwierdził Kaplan.

Kaplan wystawia rekomendację kupna dla akcji TGTX i dopasowuje ją do ceny docelowej w wysokości 22 USD, co wskazuje na 168-procentowy wzrost wiary w roczny wzrost. (Aby obejrzeć historię Kaplana, kliknij tutaj)

Ogólnie rzecz biorąc, z 4 ostatnimi recenzjami analityków zarejestrowanymi tutaj, wszystkie pozytywne, akcje TGTX otrzymują konsensusową ocenę Strong Buy. Akcje są sprzedawane za 8.20 USD, a ich średnia cena docelowa 19.75 USD oznacza wzrost o ~ 141% do końca przyszłego roku. (Zobacz prognozę akcji TGTX na TipRanks)

Terapii Acer (ACER)

Następną firmą biofarmaceutyczną, której kandydat na zaawansowany lek znajduje się w fazie regulacyjnej, jest Acer Therapeutics. Badania firmy koncentrują się na poważnych chorobach metabolicznych, które są również niezwykle rzadkie i nie mają skutecznych metod leczenia. Rurociąg firmy obejmuje obecnie trzy ścieżki badawcze, przy czym wiodący kandydat na lek, ACER-001, jest najdalszy.

ACER-001 jest niedopracowany w leczeniu poważnych „wrodzonych wad metabolizmu”, w tym zaburzeń cyklu mocznikowego, UCD i choroby syropu klonowego (MSUD). Firma Acer ponownie złożyła wniosek o nowy lek (NDA) w dniu -001 do FDA w lipcu tego roku i patrzy na datę PDUFA z agencji regulacyjnej na 15 stycznia 2023 r.

W czerwcu 2022 roku FDA odrzuciła już wniosek Acera o zatwierdzenie ACER-001 do leczenia UCD. W liście z pełną odpowiedzią (CRL) stwierdzono, że badacz terenowy FDA „nie mógł zakończyć inspekcji” lokalizacji produkcji opakowań na zlecenie ACER, ponieważ „obiekt nie był gotowy do inspekcji”. FDA umieściła również jeden komentarz w liście CRL, który „nie dotyczył możliwości zatwierdzenia” i dotyczył prośby o dodatkowe informacje niekliniczne.

Na front wewnętrzny, widzimy wyraźny przypadek pewności przed nadchodzącą datą PDUFA. Najpierw dyrektor generalny Steven Lisi wyłożył milion dolarów na pakiet 1 819,672 akcji swojej firmy. Drugi duży zakup pochodził od prezesa Steve'a Aselage'a, którego zakup 409,836 500,000 akcji kosztował ponad XNUMX XNUMX USD.

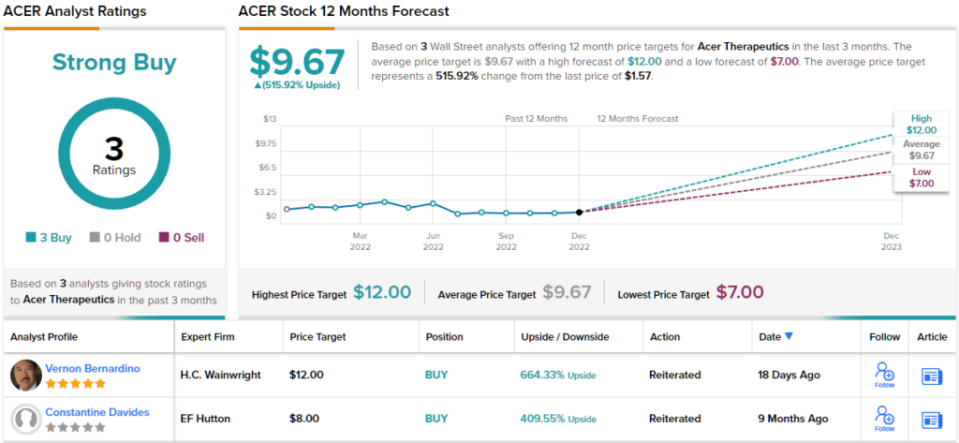

5-gwiazdkowy analityk Vernona Bernardino, zajmujący się Acerem dla HC Wainwright, również nie ukrywa swojego optymizmu co do akcji. Bernardino jasno wyjaśnia, dlaczego Acer ma przed sobą dobre perspektywy i przedstawia to w jednoznacznej prozie.

„Nie mając dalszych obaw związanych z zatwierdzaniem, jesteśmy pozytywnie nastawieni do perspektyw zatwierdzenia ACER-001 przez FDA do 15 stycznia 2023 r. rocznej sprzedaży jako leczenia UCD do 001 roku. Uważamy, że osiągnięcia firmy Acer w sprostaniu wyzwaniom związanym z postępem w zakresie NDA oraz potencjał ACER-001 do osiągnięcia komercyjnego sukcesu w krótkim okresie są niedoceniane” — napisał Bernardino.

Nawiązując do tych komentarzy, Bernardino nadaje akcjom ACER rekomendację kupna, a jego cena docelowa 12 USD oznacza znaczny wzrost o 664% w nadchodzącym roku. (Aby obejrzeć historię Bernardino, kliknij tutaj)

Zwracając się teraz do reszty ulicy, inni analitycy są na tej samej stronie. Przy 3 zakupach i bez wstrzymania lub sprzedaży, na ulicy mówi się, że ACER to mocny zakup. Średnia cena docelowa akcji wynosi 9.67 USD, a cena akcji 1.57 USD, przy rocznym potencjale wzrostu wynoszącym ~516%. (Zobacz prognozę akcji ACER na TipRanks)

Aby znaleźć dobre pomysły na handel akcjami biotechnologicznymi po atrakcyjnych wycenach, odwiedź TipRanks' Najlepsze akcje do kupienia, narzędzie, które łączy wszystkie spostrzeżenia dotyczące kapitału TipRanks.

Odpowiedzialność: Opinie wyrażone w tym artykule dotyczą wyłącznie analityków. Treść jest przeznaczona wyłącznie do celów informacyjnych. Bardzo ważne jest wykonanie własnej analizy przed dokonaniem jakiejkolwiek inwestycji.

Źródło: https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html