Spadek ceny z ATH

2022 zbliża się do końca roku; był to historyczny rok dla wszystkich klas aktywów ze względu na szybkie zacieśnienie polityki pieniężnej na całym świecie i siłę dolara amerykańskiego. Miało to poważne konsekwencje dla ekosystemu kryptograficznego, który był świadkiem wielu likwidacji i wezwań do uzupełnienia depozytu zabezpieczającego, a także upadku FTX i Luna.

Mieszany rok dla ekosystemu Ethereum przyniósł udaną fuzję we wrześniu, w wyniku czego ETH był deflacyjny netto w październiku. Jednak wielkość strat z punktu widzenia inwestora była monumentalna w ekosystemie DeFi.

Ethereum jest obecnie o 73% niższe od swojego rekordowego poziomu, oscylując wokół 1,200 USD; znaczące likwidacje i delewarowanie miały miejsce w 2022 r. wraz z upadkiem Luny w maju i upadkiem FTX w listopadzie.

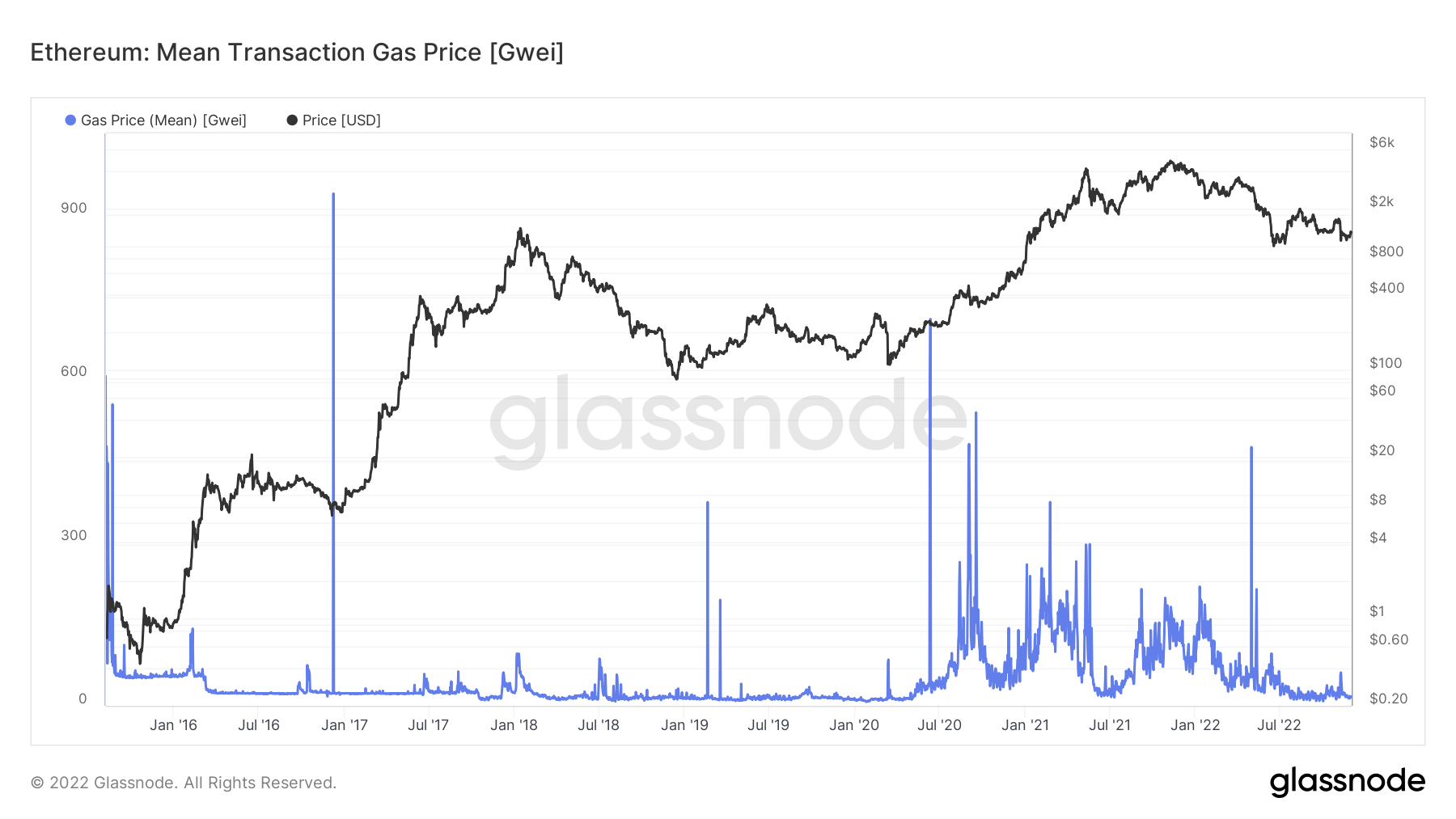

Zużycie gazu Ethereum w latach 2020-2022

Opłaty gazowe to koszt przeprowadzenia transakcji lub wykonania umowy. Na przykład może to obejmować wymianę na stablecoina lub wybicie NFT.

Od lata 2020 r. opłaty za gaz Ethereum wzrosły głównie z powodu eksplozji wykorzystania DeFi w łańcuchu.

Chociaż aktywność sieci znacznie spadła od lata 2021 r., kwestia Ethereum jako drogiego łańcucha nadal dominuje.

Opłaty za gaz Ethereum są wyceniane w gwei, jednostce miary równoważnej jedna miliardowa jednego ETH. Koszty gazu zmieniają się w zależności od przeciążenia sieci, z okresami wymagającymi wyższych opłat za gaz podczas szczytowego zapotrzebowania, aby przeforsować transakcję.

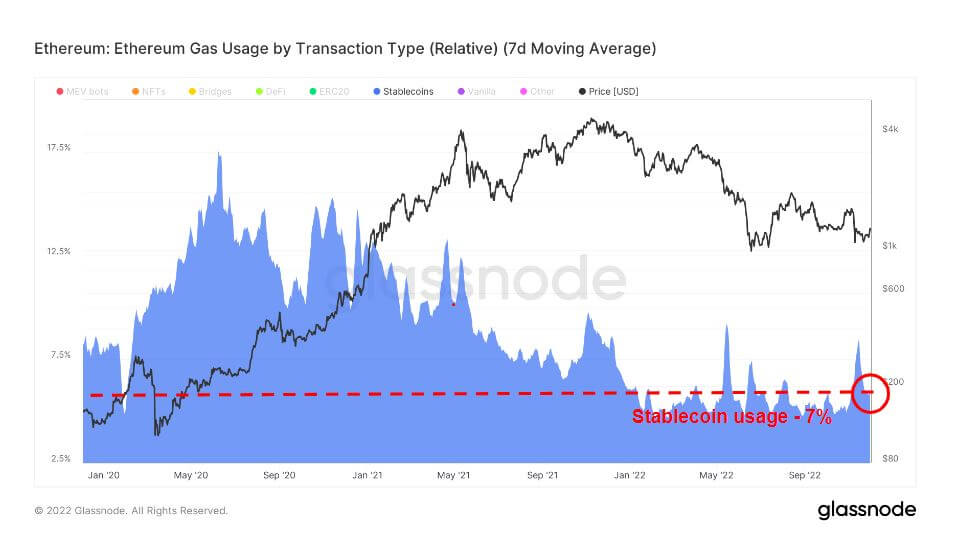

Stablecoiny to kryptowaluty zaprojektowane w celu zminimalizowania zmienności cen poprzez powiązanie z aktywami referencyjnymi. Aktywem referencyjnym może być towar, kryptowaluta lub pieniądz fiducjarny.

Rynek oferuje różne monety typu stablecoin, takie jak zabezpieczone aktywami, w tym fiat, kryptowaluty lub metale szlachetne, oraz algorytmiczne, które dodają lub odejmują od podaży tokenów w obiegu, aby ustalić cenę na pożądanym poziomie.

Obecne zużycie gazu dla monet typu stablecoin wynosi 7%, co w 2022 r. było mniej więcej takie samo; jednak masowa adopcja stablecoinów rozpoczęła się na początku 2020 r., osiągając szczyt prawie 20% zużycia gazu Ethereum.

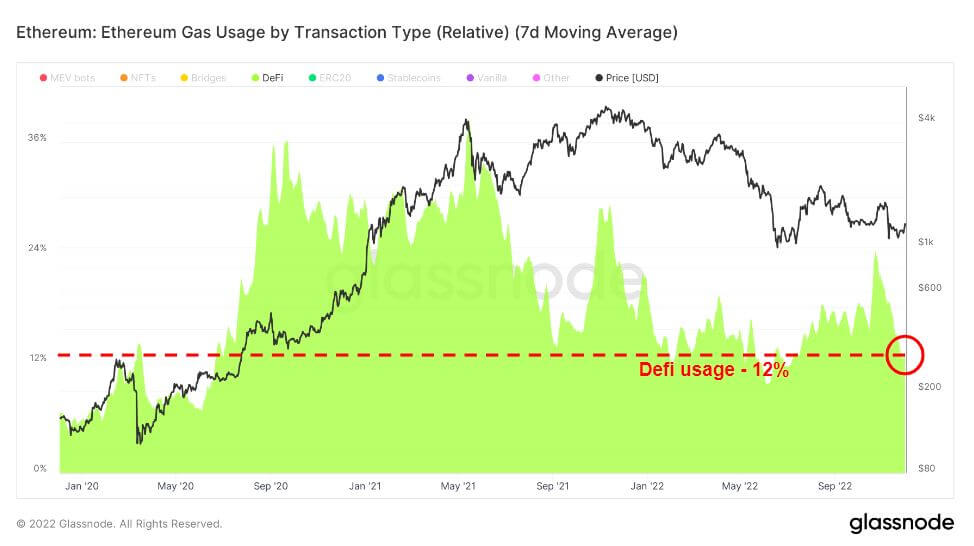

Zdecentralizowane finanse (DeFi) to wschodząca technologia, która eliminuje banki i instytucje finansowe, łącząc użytkowników bezpośrednio z produktami finansowymi, zazwyczaj pożyczkami, handlem i pożyczkami.

DeFi pojawił się wkrótce po boomie na stablecoiny; od lipca 2020 r. Uniswap stał się wiodącym użytkownikiem gazu DeFi, osiągając szczyt około czerwca 2021 r., po czym zaczął spadać. Wykorzystanie DeFi utrzymało się na średnim poziomie około 12% w 2022 r., powyżej zużycia na początku 2020 r.

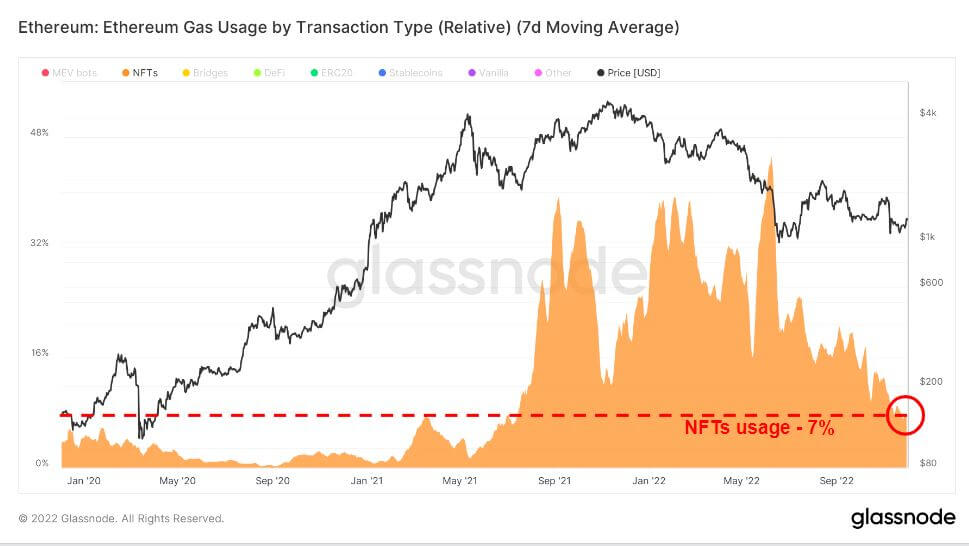

Spośród całej trójki, NFT były ostatnimi, które odnotowały boom w tym cyklu, eksplodując pod koniec 2021 r. W rezultacie, podczas hossy w 2021 r., OpenSea odnotowała najbardziej znaczące skoki zużycia gazu wynikające z popytu na NFT. Jednak od czerwca 2022 r. popyt znacznie spadł, ale pozostaje nieco wyższy w porównaniu z poprzednimi latami.

Spadek liczby transakcji i ceny gazu

Zużycie gazu Ethereum i liczba transakcji są najniższe od początku roku; średnia cena gazu była nieco stłumiona przez ostatnie cztery miesiące, z niewielkimi wzrostami w związku z niedawną fuzją i załamaniem FTX. Podczas gdy liczba transakcji zbliża się do minimów od początku roku, sugeruje to, że bessy odbiły się na użytkownikach.

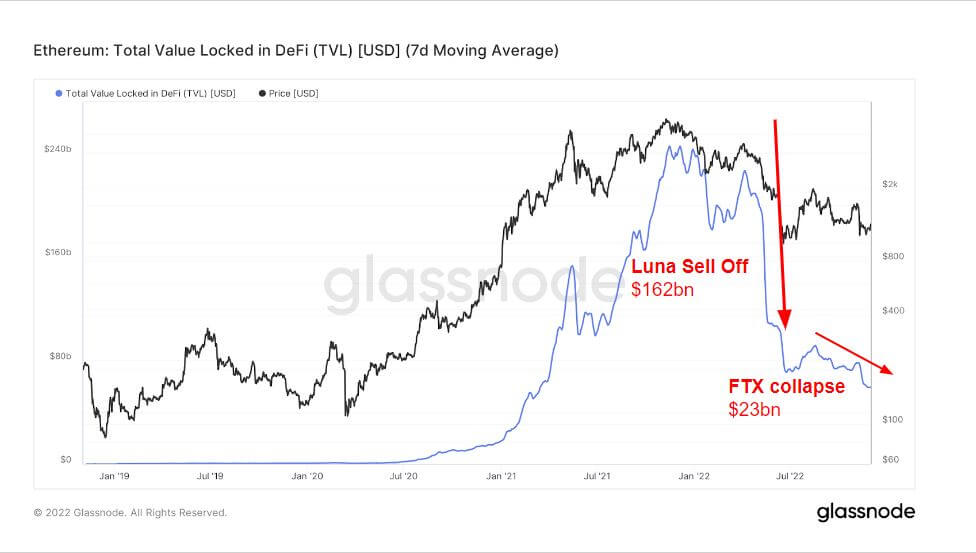

Wzrost i spadek TVL w DeFi (USD)

Total Value Locked (TVL) mierzy całkowitą wartość wszystkich aktywów zablokowanych w protokołach DeFi. TVL jest denominowany w USD lub ETH, podczas gdy protokoły DeFi oferują pożyczki, pule płynności, staking i wiele innych.

Poniższy wykres pokazuje całkowitą wartość zablokowaną w całym DeFi, która latem 240 roku przekroczyła 2021 miliardów dolarów, ze względu na charakter protokołów DeFi, które są w stanie uzyskać dźwignię finansową i wykorzystanie pożyczek oraz wykorzystanie kryptowaluty jako zabezpieczenia.

Byk z 2021 r. i niedźwiedź z 2022 r. były bezprecedensowe ze względu na ogromny bodziec zapewniony przez banki centralne w 2020 r., w wyniku którego większość lewarowania i pożyczek została zniszczona w 2022 r.

Podczas wyprzedaży Luny TVL spadła o ponad 160 miliardów dolarów; trzeba przyznać, że tuż przed Luną w szczycie hossy w listopadzie 2021 r. nastąpiła wyprzedaż, najprawdopodobniej inwestorzy wycofali się z ekosystemu. Co więcej, upadek FTX doprowadził do kolejnej wyprzedaży o 23 mld USD, co dało TVL około 70 mld USD, podobnie jak na początku 2021 r.

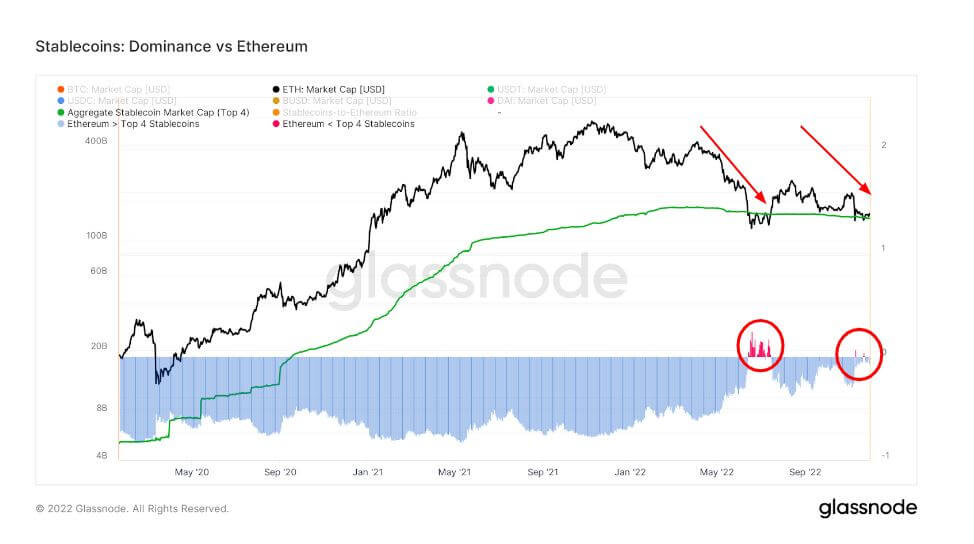

Wyniki Stablecoin w wyniku załamania FTX

Dominacja Ethereum nad czterema najlepszymi monetami typu stablecoin wykazuje tendencję spadkową od maja, a monety typu stablecoin stały się bardziej dominujące w czerwcu — kiedy ETH osiągnął najniższą cenę od roku.

Ten wykres porównuje kapitalizację rynkową Ethereum z łączną wartością czterech największych stablecoinów USDT, USDC, BUSD i DAI. Należy zauważyć, że dostawy tych stablecoinów są rozdzielane między wiele łańcuchów bloków hostów, w tym Ethereum.

W czerwcu kapitalizacja rynkowa ETH była niższa niż 4 najwyższe kapitalizacje rynkowe stablecoinów ze względu na Lunę i to samo stało się podczas załamania FTX; jednak znacznie mniejszy spadek tylko przez krótki okres.

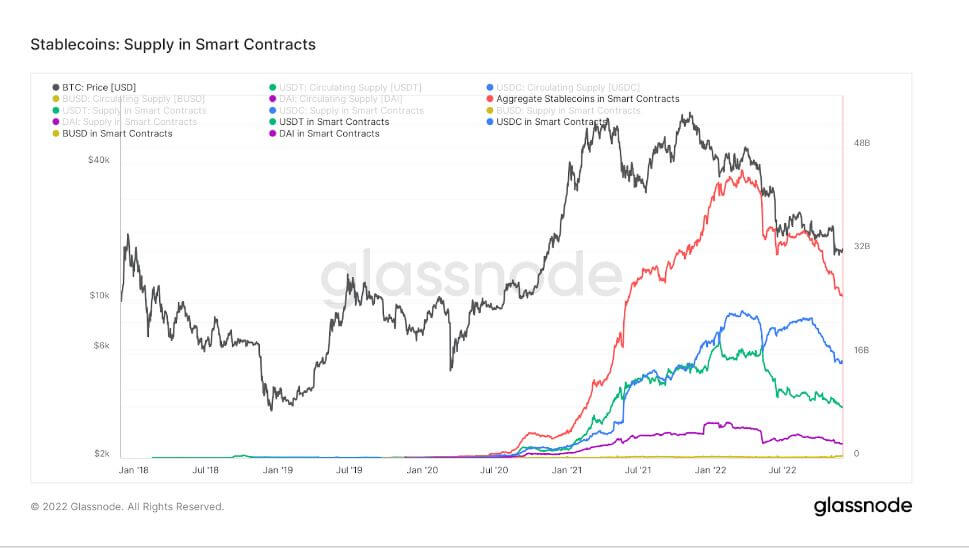

Poniższy wykres przedstawia całkowitą podaż wyemitowaną i utrzymywaną w ramach inteligentnych kontraktów Ethereum. Ten wykres pokazuje zagregowaną podaż utrzymywaną w inteligentnych kontraktach wraz z indywidualnymi śladami dla czterech najlepszych stablecoinów USDT, USDC, BUSD i DAI.

Innym zauważalnym trendem w ekosystemie stablecoinów jest poważny spadek podaży inteligentnych kontraktów. Łączna podaż w szczytowym okresie wyniosła 44 mld USD; od czasu upadku Luny i FTX wynosi obecnie około 25 miliardów dolarów. Znaczący spadek również we wszystkich 4 najlepszych stablecoinach.

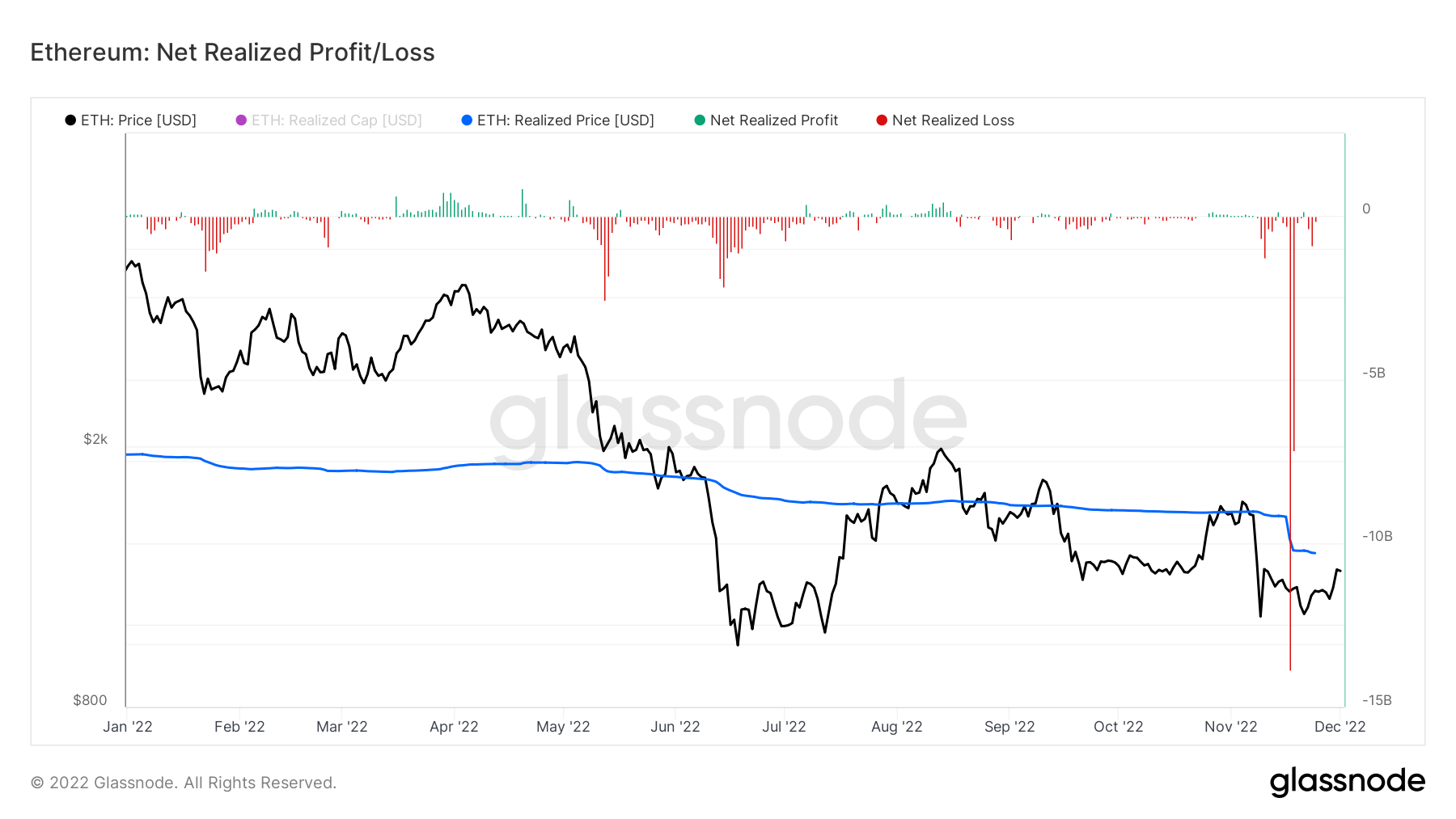

Znaczne straty dla Ethereum

Zrealizowany zysk/strata netto to zysk lub strata netto ze wszystkich monet wydanych danego dnia. Cena, po której ostatnio przesunięto każdą wydaną monetę oraz aktualna cena umożliwia obliczenie wartości USD, jaką właściciel zrealizował w zysku lub stracie.

W ciągu tygodnia podczas upadku FTX, Ethereum odnotowało straty, które wyniosły ponad 20 miliardów dolarów, z czego 14 miliardów miało miejsce 17 listopada, co jest dla inwestorów wielokrotnie gorsze niż upadek Luny.

Źródło: https://cryptoslate.com/market-reports/analyzing-the-current-state-of-ethereum-defi-stablecoins-nfts-post-ftx-fallout/