Linki

W styczniu 2023 r. ViaBTC Capital i CoinEx wspólnie opublikowały raport roczny Crypto 2022, aby zaoferować analizę danych i wgląd w dziewięć sektorów, w tym Bitcoin, Ethereum, stablecoiny, NFT, sieci publiczne, DeFi, SocialFi, GameFi i polityki regulacyjne. Ten raport przewiduje również trend kryptograficzny w 2023 roku.

Zgodnie z raportem, na który miały wpływ takie czynniki, jak otoczenie makro i przejście od byka do niedźwiedzia, cały przemysł kryptowalutowy stał się niedźwiedzi w 2022 roku. W szczególności po krachu Terra w maju większość sektorów kryptowalut została dotknięta niedźwiedzim wpływem. Poniżej znajduje się przegląd każdego segmentu.

1. Bitcoin

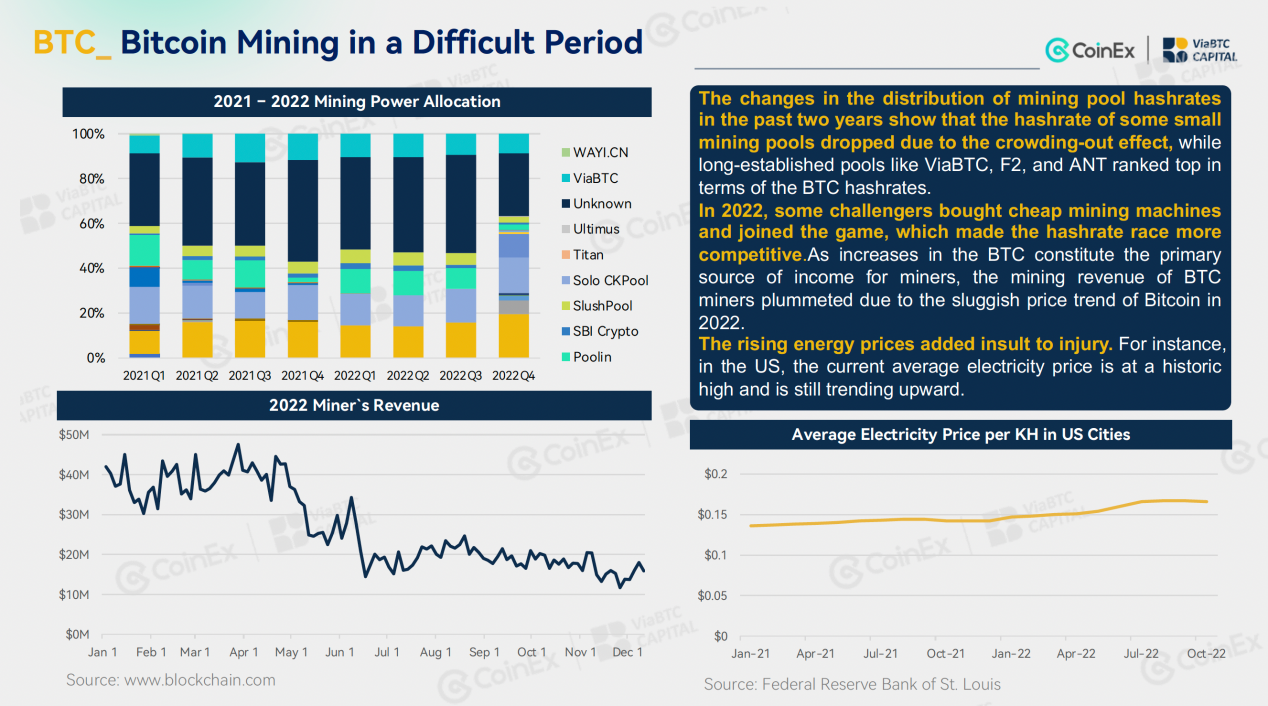

W 2022 r. ogólne wyniki Bitcoina pozostawały powolne, przy znacznych spadkach cen i wolumenu obrotu w porównaniu z 2021 r. Cena na koniec 2022 r. spadła nawet poniżej szczytu ostatniej hossy. Trend cenowy Bitcoina w ciągu roku jest oczywiście pod wpływem tempa podwyżek stóp procentowych w USA, ale wraz z postępem amerykańskiej polityki podwyżek stóp procentowych, jej wpływ na cenę bitcoina jest stopniowo zmniejszany. Jeżeli chodzi o BTC wydobycia, trudność sieci pozostała na historycznie wysokim poziomie. W międzyczasie przychody z wydobycia gwałtownie spadły, a górnicy musieli zamknąć swoje stare modele. Pod wpływem wielu czynników w branży wydobywczej wystąpił silny efekt wypierania, który z różnych przyczyn wypychał z rynku właścicieli małych gospodarstw górniczych. Jednocześnie istniejącym od dawna basenom górniczym i farmom górniczym udało się utrzymać pewien poziom stabilności.

2. Ethereum

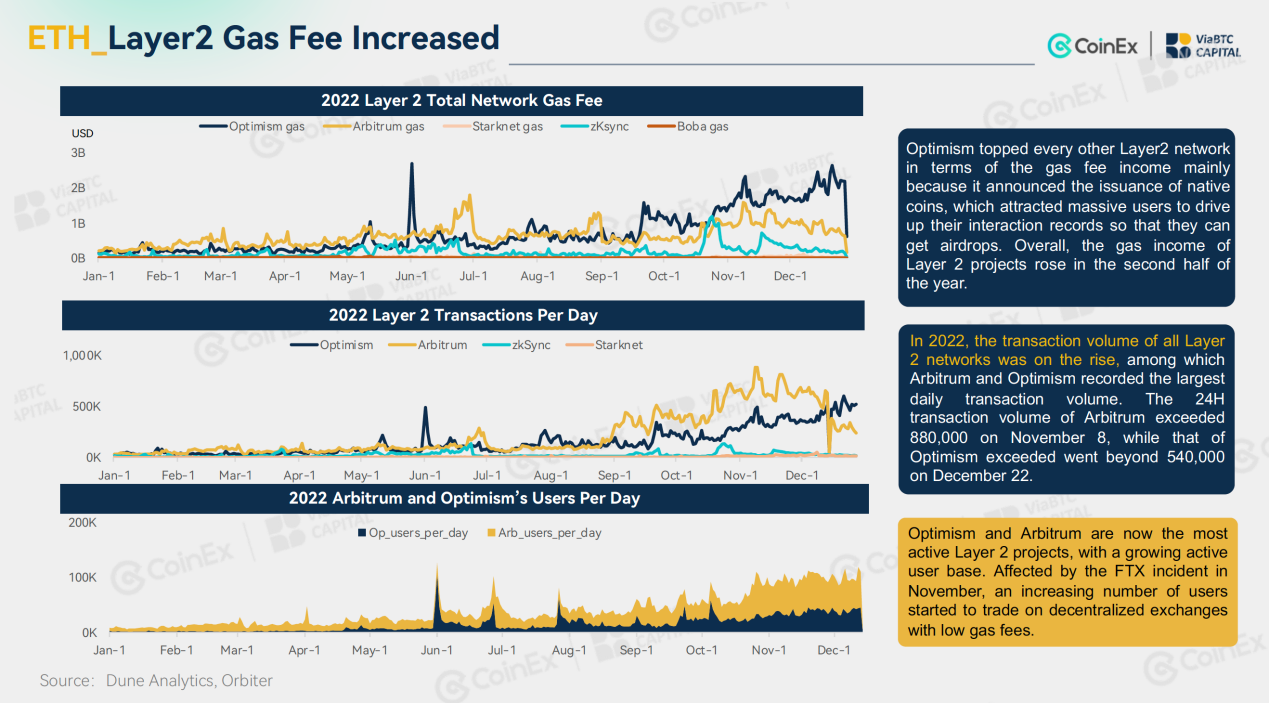

Podstawowe statystyki Ethereum wykazywały tendencję spadkową w 2022 r. Oprócz ceny na rynku wtórnym i wolumenu transakcji, spadły również dane w łańcuchu, w tym TVL, koszt transakcji, aktywny adres i wolumen wypalania. Mimo to sieć osiągnęła duży postęp w 2022 roku. 15 września Ethereum zakończyło historyczne przejście z PoW na PoS. Fuzja znacznie zmniejszyła zużycie energii i dzienną produkcję sieci, zmniejszając w ten sposób presję dumpingową ze strony rynków wtórnych. W międzyczasie projekty warstwy 2, takie jak Arbitrum, Optimism, zkSync i Starknet, uruchomiły swoją sieć główną w całości lub w części. Chociaż ich dzienny wolumen transakcji był znacznie mniejszy niż sieć główna Ethereum, projekty te przewyższały Ethereum pod względem liczby adresów. Co więcej, ich opłata za gaz wynosiła na ogół 1/40 opłaty pobieranej przez Ethereum. Jednocześnie sieć odnotowała również wykładniczy wzrost opłat za gaz w 2022 roku.

3. Stablecoins

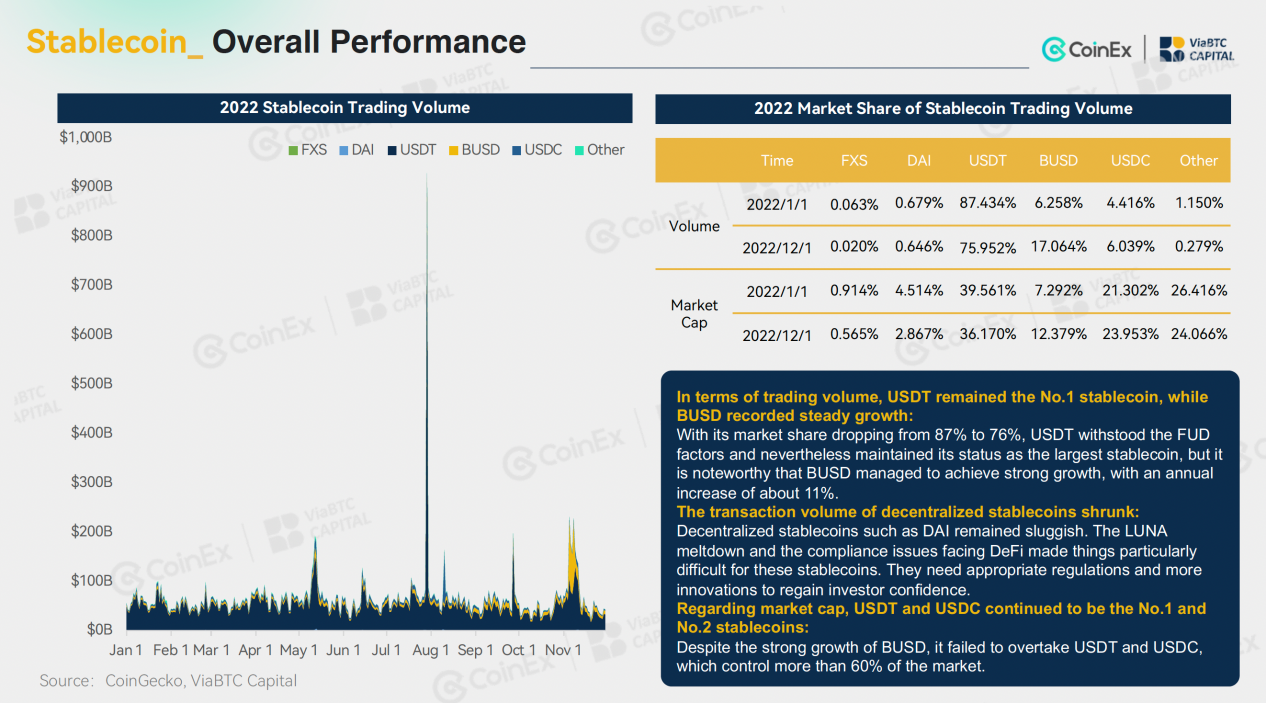

Rynek stablecoinów jako całości był stabilny w 2022 roku. W szczególności w ciągu roku podaż stablecoinów spadła z 157 miliardów dolarów do 148 miliardów dolarów, co oznacza spadek o 6%. Pod tym względem spadek nie był znaczący. W odniesieniu do scentralizowanych stablecoinów, USDT utrzymała swoją dominację, podczas gdy BUSD szybko rośnie na plecach Binance. Z kolei algorytmiczne monety typu stablecoin zostały mocno dotknięte upadkiem LUNA, który zachwiał wiarą w zdecentralizowane monety typu stablecoin i zmniejszył wolumen obrotu. W efekcie nastąpił wyraźny spadek liczby nowych zdecentralizowanych stablecoinów.

4. Sieci publiczne

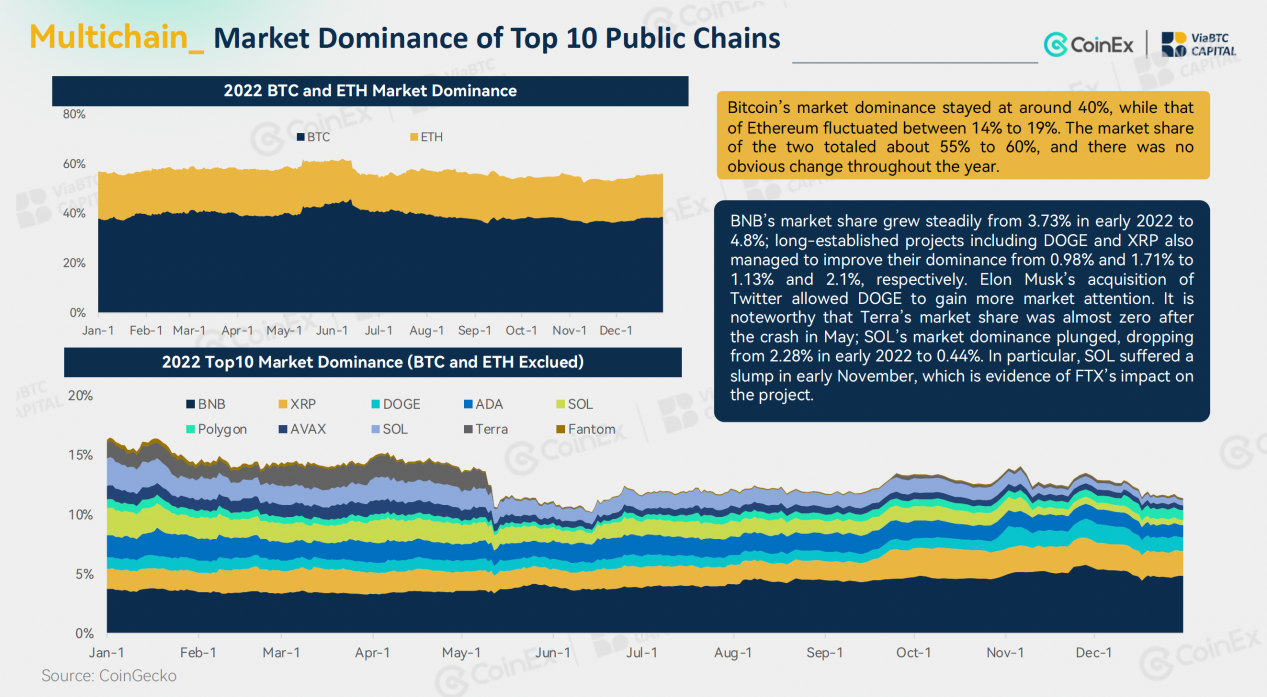

Pomimo trudnych warunków rynkowych w 2022 roku sieci publiczne pozostały sektorem konkurencyjnym. Ze względu na przepełnienie popytu spowodowane przeciążeniem sieci Ethereum, nowa sieć publiczna z niskimi opłatami utrzymała dobre wyniki przed majem. Jednak w miarę jak napływały różne złe wieści, jedna po drugiej następowała seria bankructw. Wiele sieci publicznych zostało poważnie dotkniętych, a spadek był jeszcze gorszy niż w przypadku Ethereum. W maju Terra upadła w ciągu zaledwie kilku dni, co czyni ją pierwszą dobrze znaną siecią publiczną, która upadła. Co więcej, krach Terra był również sygnałem, że rynek stał się całkowicie niedźwiedzi. W listopadzie, dotknięty upadkiem FTX i Alameda Research, symboliczna cena Solany i TVL ponownie spadła, a projekty w ramach jej ekosystemu również ucierpiały. Inne nowe sieci, takie jak Fantom i Avalanche, również miały problemy. Jednocześnie w 2 roku zadebiutowało wiele nowych sieci publicznych, w tym projekty warstwy 2022, takie jak Arbitrum i Optimism oraz sieci związane z Meta, takie jak Aptos i Sui.

5. NFT

W ubiegłym roku sektor NFT podupadł po początkowym boomie. W kwietniu kapitalizacja rynkowa NFT osiągnęła 4.15 miliarda dolarów, co jest historycznym maksimum; W maju, napędzany boomem na Otherside, zbiór metaverse NFT opracowany przez Yuga Labs, wolumen obrotu w sektorze osiągnął rekordowy poziom 3.668 miliarda dolarów. Ale wkrótce potem, gdy rynek NFT stał się powolny, wolumen obrotu spadł. Tymczasem cena blue chipów NFT, a także ETH. cena gwałtownie spadła, co miało negatywny wpływ na rynek. Z drugiej strony liczba posiadaczy NFT stale rosła iw grudniu osiągnęła historyczne maksimum.

6. Definicje

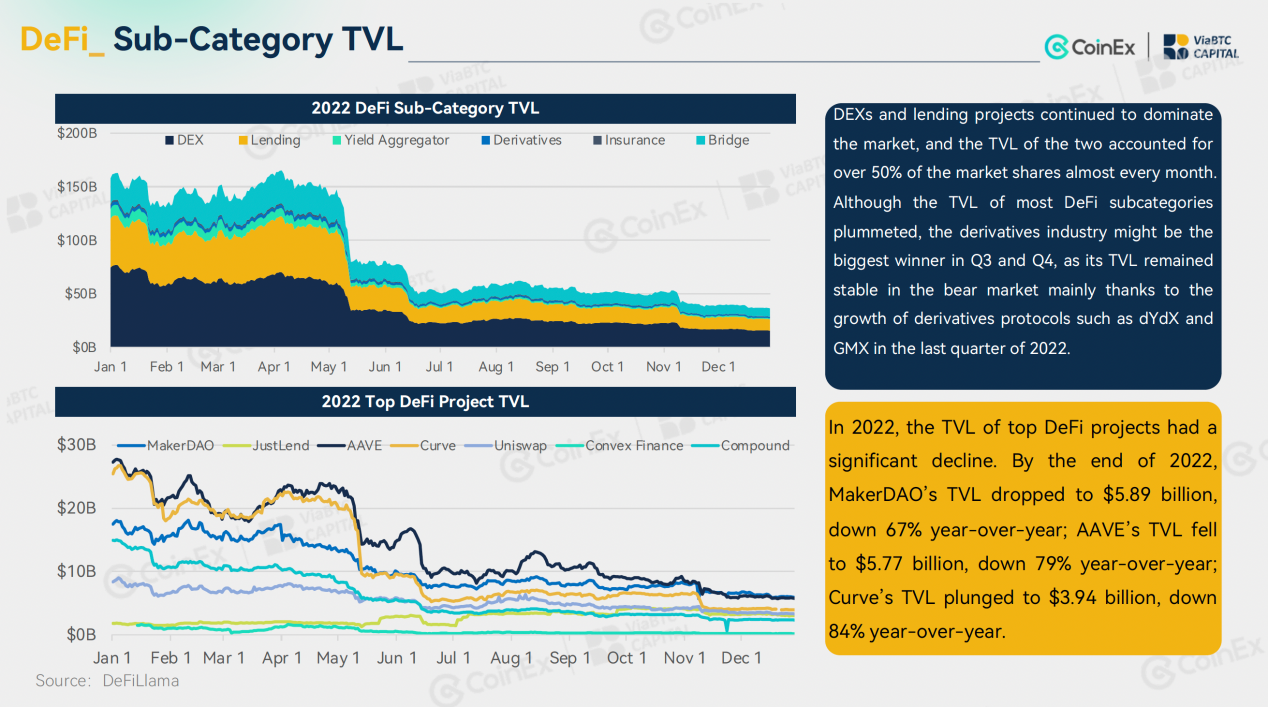

TVL DeFi również wykazywał tendencję spadkową w 2022 r. W szczególności podczas krachu LUNA/UST w maju monety głównego nurtu były świadkami najbardziej spektakularnego krachu w historii kryptowalut, po którym nastąpił upadek TVL. Ponadto w ciągu roku DeFi było również narażone na częste ataki hakerskie, co budziło obawy dotyczące bezpieczeństwa DeFi. Jeśli chodzi o innowacje, chociaż w pierwszych dwóch kwartałach 2022 r. od czasu do czasu pojawiały się modne szumy wokół DeFi 2.0, wraz z załamaniem OHM i memem (3, 3), DeFi 2.0 prawie okazał się całkowicie fałszywą narracją, a rynek ponownie zwrócił uwagę na projekty infrastrukturalne DeFi 1.0, takie jak Uniswap, Aave i MakerDAO. Pomimo niesprzyjających warunków główne projekty DeFi, w tym AAVE i Compound, zdołały utrzymać stabilną działalność i przyciągnęły wielu nowych użytkowników z niektórych projektów CeFi (np. Celsjusza i FTX).

7. SocialFi

W 2022 r. branża blockchain nadal badała nowe możliwości dla SocialFi. W ciągu roku widzieliśmy pojawienie się kultowych terminów, takich jak Fan Token, Soulbound Token (SBT), Web3 Social i Decentralized Identity (DID), ale PMF (dopasowanie produktu do rynku) nigdy nie został zidentyfikowany. Mimo to SocialFi zdołało zaprezentować nam kilka gwiazdorskich projektów, w tym aplikację Web3 lifestylową STEPN z elementami SocialFi, sieć uwierzytelniającą Galxe, BNB Usługa nazw domen łańcuchowych SPACE ID, protokół Lens z grafem społecznościowym i platforma społecznościowa do uczenia się z grywalizacją Web3 Hooked Protocol. Poza tym Mistrzostwa Świata w Katarze 2022 pomogły również Fan Tokens przyciągnąć dużą uwagę rynku. W rezultacie, zamiast gwałtownie spadać z powodu niedźwiedziego wpływu, tokeny fanów również radziły sobie nieco lepiej w 2022 niż w 2021.

8. Gry

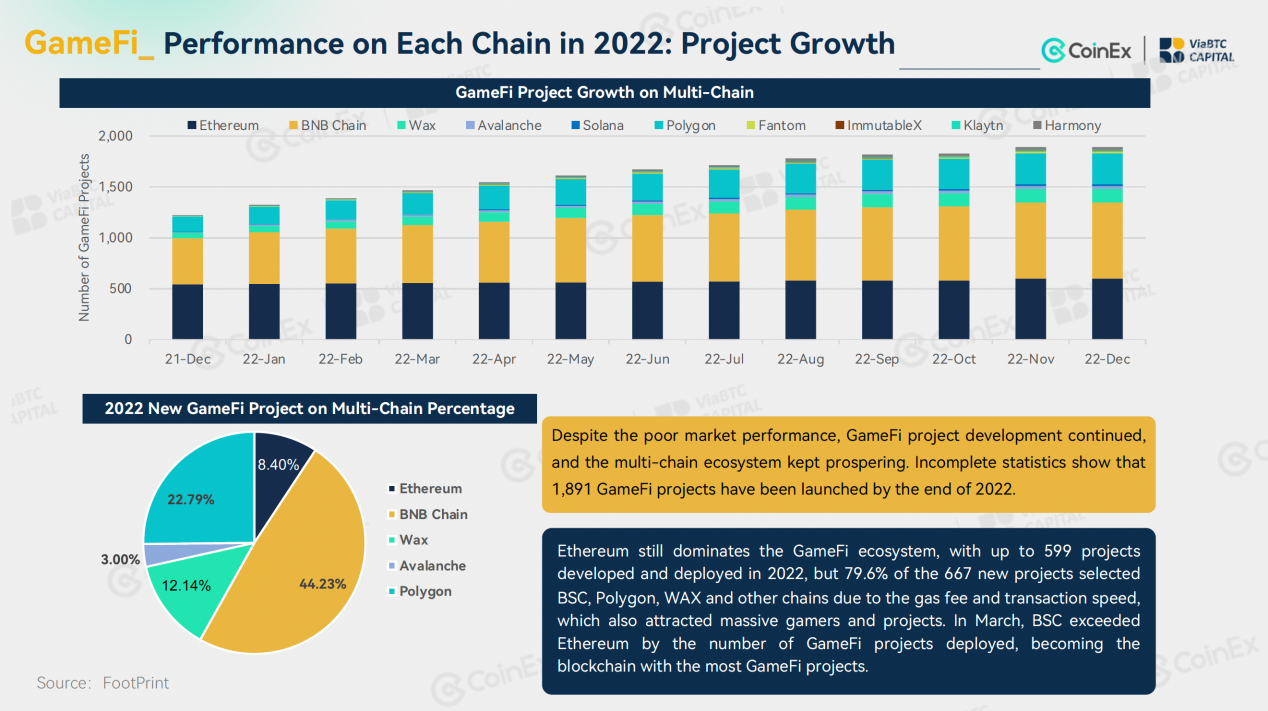

Rok 2022 był także początkiem niedźwiedzia GameFi. Nie było znaczących innowacji w modelu gry blockchain P2E. Wraz ze spadkiem wzrostu liczby użytkowników i obrotów handlowych inwestorzy instytucjonalni odwracali wzrok od modelu P2E. W pierwszej połowie roku model Move-2-Earn stworzony przez STEPN przyciągnął uwagę dzięki innowacyjnemu podejściu do dual tokenomiki i marketingu, wnosząc nową dynamikę do GameFi. W zeszłym roku projekty blockchain zebrały największe fundusze w kwietniu, a inwestycje blockchain wyniosły łącznie 6.62 miliarda dolarów. Jednak rynek nie reagował na inne zespoły projektowe skupiające się na modelu reality plus token. Wraz ze wzrostem popularności ekosystemu wielołańcuchowego Ethereum utrzymało dominację w ekosystemie GameFi, ale tempo wzrostu projektów na Ethereum nie dorównuje BNB Łańcuch i wielokąt. Ponadto większość sieci polegała w dużej mierze na swoich najlepszych projektach, a wciąż było wiele projektów GameFi niskiej jakości z małą bazą użytkowników, słabymi interakcjami i niskimi wolumenami transakcji.

9. Polityka regulacyjna

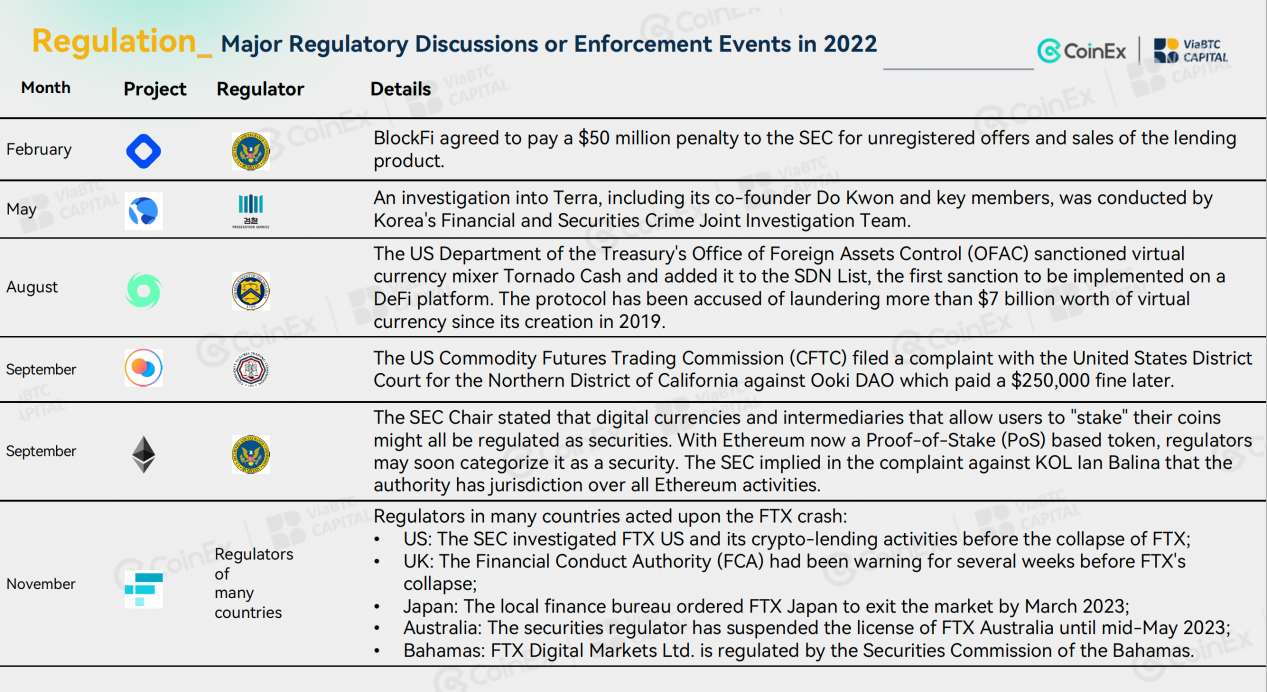

Ogólnie rzecz biorąc, dla branży kryptowalut rok 2022 był pełen wzlotów i upadków, ale regulacje zmierzają we właściwym kierunku. W ciągu ostatniego roku organy regulacyjne w krajach rozwiniętych osiągnęły znaczny postęp. Stany Zjednoczone wydały ramy regulacyjne dotyczące kryptowalut; Unia Europejska wstępnie zatwierdziła ustawę MiCA i ustawę TFR; Zjednoczone Królestwo i Korea Południowa poczyniły postępy w tworzeniu odpowiednich organizacji; Rosja i Hongkong promowały dyskusję i wdrażanie zasad dotyczących wydobywania kryptowalut i wirtualnych papierów wartościowych. Zawirowania, które miały miejsce w branży kryptowalut w 2022 r., były częściowo wynikiem gwałtownego spadku funduszy, a częściowo luk regulacyjnych i represji. W ubiegłym roku bankructwo Terra i FTX, dwóch największych projektów kryptowalutowych, skłoniło krajowe organy regulacyjne i organy ścigania do dalszego wzmocnienia nadzoru i dochodzeń w zakresie kryptowalut.

Aby uzyskać więcej informacji, odwiedź witrynę ViaBTC Capital, klikając link:

Aby uzyskać więcej informacji, odwiedź witrynę ViaBTC Capital, klikając link:

To jest post sponsorowany. Dowiedz się, jak dotrzeć do naszych odbiorców tutaj. Przeczytaj zastrzeżenie poniżej.

Kredyty obrazowe: Shutterstock, Pixabay, Wiki Commons

Odpowiedzialność: Ten artykuł ma wyłącznie charakter informacyjny. Nie jest to bezpośrednia oferta ani nakłanianie do kupna lub sprzedaży, ani rekomendacja lub poparcie jakichkolwiek produktów, usług lub firm. Bitcoin.com x nie udziela porad inwestycyjnych, podatkowych, prawnych ani księgowych. Ani firma, ani autor nie są odpowiedzialni, bezpośrednio ani pośrednio, za jakiekolwiek szkody lub straty spowodowane lub rzekomo spowodowane lub w związku z wykorzystaniem lub poleganiem na treściach, towarach lub usługach wymienionych w tym artykule.

Źródło: https://news.bitcoin.com/viabtc-capital-and-coinex-release-the-2022-crypto-annual-report-review-of-nine-sectors-and-forecast-of-crypto-trend- w-2023/