Spośród wszystkich kryptowalutowych produktów pochodnych, wieczyste kontrakty futures stały się preferowanym instrumentem do spekulacji rynkowych. Bitcoin handlowcy używają tego instrumentu masowo do zabezpieczania ryzyka i przechwytywania premii za oprocentowanie finansowania.

Perpetual futures lub wieczyste swapy, jak się je czasem określa, to kontrakty futures bez daty wygaśnięcia. Osoby posiadające kontrakty bezterminowe mogą kupować lub sprzedawać aktywa bazowe w nieokreślonym momencie w przyszłości. Cena kontraktu pozostaje taka sama jak kurs kasowy instrumentu bazowego w dniu otwarcia kontraktu.

Aby w miarę upływu czasu cena kontraktu była zbliżona do ceny spot, giełdy wdrażają mechanizm zwany stopą finansowania kryptowalut. Stopa finansowania to niewielki procent wartości pozycji, który musi być opłacony lub otrzymany od kontrahenta w regularnych odstępach czasu, zwykle co kilka godzin.

Dodatnia stopa finansowania wskazuje, że cena kontraktu wieczystego jest wyższa niż kurs spot, co wskazuje na wyższy popyt. Kiedy popyt jest wysoki, kontrakty kupna (długie pozycje) uiszczają opłaty za finansowanie kontraktów sprzedaży (krótkich pozycji), zachęcając przeciwne pozycje i zbliżając cenę kontraktu do kursu spot.

Kiedy stopa finansowania jest ujemna, kontrakty sprzedaży uiszczają opłatę za finansowanie długich kontraktów, ponownie przybliżając cenę kontraktu do kursu spot.

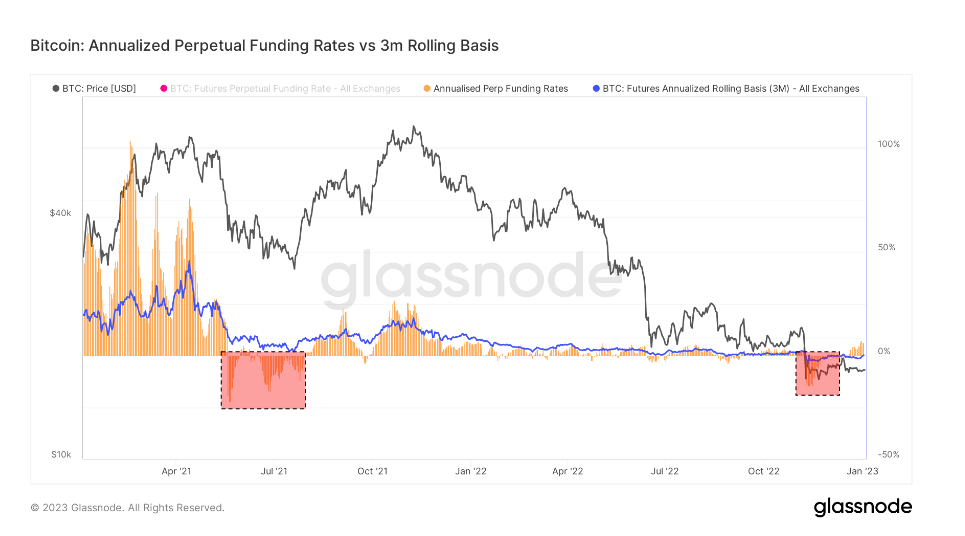

Biorąc pod uwagę wielkość zarówno wygasającego, jak i wieczystego rynku kontraktów terminowych, porównanie tych dwóch może pokazać szersze nastroje rynkowe, jeśli chodzi o przyszłe ruchy cen.

Roczna podstawa 3-miesięcznych kontraktów terminowych Bitcoin porównuje roczne stopy zwrotu dostępne w handlu cash-and-carry między 3-miesięcznymi wygasającymi kontraktami terminowymi a stopami finansowania wieczystego.

Analiza CryptoSlate tego wskaźnika pokazuje, że podstawa wieczystych kontraktów futures jest znacznie bardziej zmienna niż w przypadku wygasających kontraktów terminowych. Rozbieżność między nimi wynika ze zwiększonego zapotrzebowania na dźwignię na rynku. Handlowcy wydają się szukać instrumentu finansowego, który dokładniej śledzi indeksy cen na rynku spot, a wieczyste kontrakty terminowe futures idealnie odpowiadają ich potrzebom.

Okresy, w których ceny kontraktów terminowych typu perpetual futures były niższe niż 3-miesięczne kontrakty terminowe wygasające w przeszłości, zdarzały się historycznie po gwałtownych spadkach cen. Po dużych zdarzeniach związanych z szyderstwem, takich jak korekty na rynku byka lub przedłużające się bessy, często następuje spadek podstawy wieczystej przyszłości.

Z drugiej strony, obrót kontraktami futures typu perpetual futures wyższy niż kontrakty futures wygasające 3 miesiące wskazują na duże zapotrzebowanie na dźwignię finansową na rynku. Powoduje to nadpodaż kontraktów po stronie sprzedaży, co prowadzi do spadków cen, ponieważ handlowcy działają szybko, aby arbitralnie obniżyć wysokie stopy finansowania.

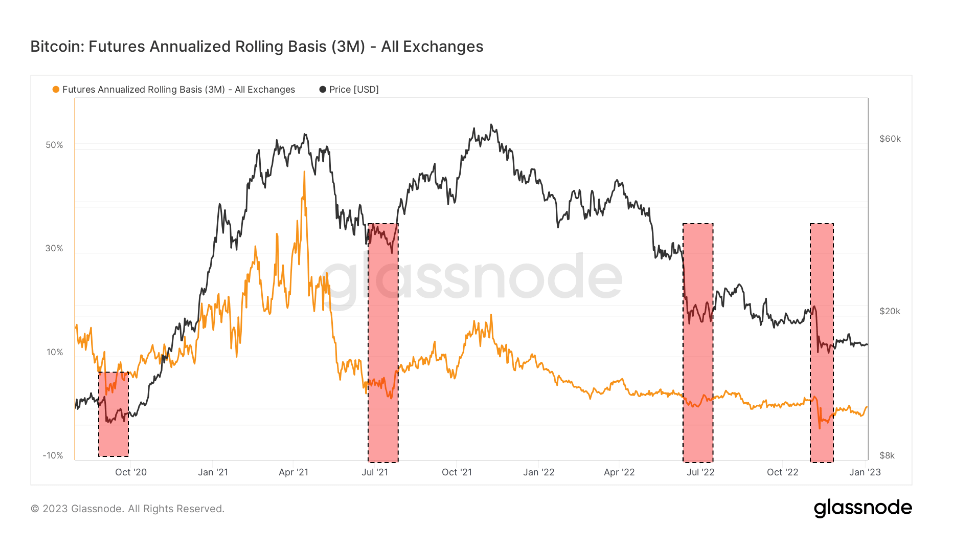

Spojrzenie na powyższy wykres pokazuje, że zarówno wygasające kontrakty futures na Bitcoin, jak i wieczyste swapy były notowane w stanie zacofania podczas załamania FTX.

Backwardation to stan, w którym cena kontraktu futures jest niższa niż cena spot jego instrumentu bazowego. Występuje, gdy popyt na składnik aktywów przewyższa popyt na kontrakty zapadające w nadchodzących miesiącach.

W związku z tym wsteczność jest dość rzadkim widokiem na rynku instrumentów pochodnych. Podczas upadku FTX wygasające kontrakty futures były notowane w ujęciu rocznym na poziomie -0.3%, podczas gdy transakcje perpetual swap były notowane na poziomie -2.5% w ujęciu rocznym.

Jedyne podobne okresy cofnięcia miały miejsce we wrześniu 2020 r., latem 2021 r. po wprowadzeniu zakazu wydobycia w Chinach oraz w lipcu 2020 r. Były to okresy skrajnej zmienności, w których dominowały krótkie pozycje. We wszystkich tych okresach cofnięcia rynek był zabezpieczony przed spadkiem i przygotowywał się na dalsze spadki.

Jednak po każdym okresie cofnięcia następował wzrost cen. Akcja wzrostowa cen rozpoczęła się w październiku 2020 r. i osiągnęła szczyt w kwietniu 2021 r. Lipiec 2021 r. był na minusie, po którym nastąpił rajd, który trwał aż do grudnia 2021 r. Upadek Terry w czerwcu 2022 r. przyniósł rajd późnym latem, który trwał do końca września.

Pionowy spadek cen spowodowany załamaniem FTX spowodował cofanie się, które wygląda niesamowicie podobnie do wcześniej zarejestrowanych okresów. Jeśli historyczne wzorce miałyby się powtórzyć, rynek mógłby zobaczyć pozytywne działania cenowe w nadchodzących miesiącach.

W czasie prasy Bitcoin zajmuje pierwsze miejsce pod względem kapitalizacji rynkowej, a cena BTC jest up 1.06% w ciągu ostatnich 24 godzin. BTC ma kapitalizację rynkową $ 325.89 mld z 24-godzinnym wolumenem obrotu w wysokości $ 12.84 mld. Dowiedz się więcej ›

Podsumowanie rynku

W chwili publikacji tego artykułu światowy rynek kryptowalut jest wyceniany na ok $ 823.22 mld z 24-godzinną objętością $ 26.36 mld. Dominacja Bitcoina wynosi obecnie ok 39.59%. Dowiedz się więcej ›

Źródło: https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/