Przegląd makr

Podsumowanie krytycznych wydarzeń, tydzień rozpoczynający się 10 października

Ponieważ CryptSslate uczestniczył w Bitcoin Amsterdam, nie było cotygodniowego raportu MacroSlate za tydzień rozpoczynający się 10 października. Kluczowymi tematami makr, które miały miejsce, były;

13 października raport o inflacji CPI w USA pokazał niepokojący wzrost cen z wyłączeniem żywności i energii za wrzesień, pchając dziesięcioletni skarb państwa do najwyższego poziomu 4.08%.

Podczas gdy 14 października Wielka Brytania doświadczyła zwrotu po zmianie polityki fiskalnej. Sfinalizowane zostały zakupy dużych loszek BOE, co ustabilizowało plony. To sprawia, że Japonia jest jedynym bankiem centralnym G7, który nadal wspiera swój dług publiczny, podczas gdy dziesięcioletni skarb państwa był powyżej 25 punktów bazowych, a jen w stosunku do dolara wciąż osiągał nowe maksima.

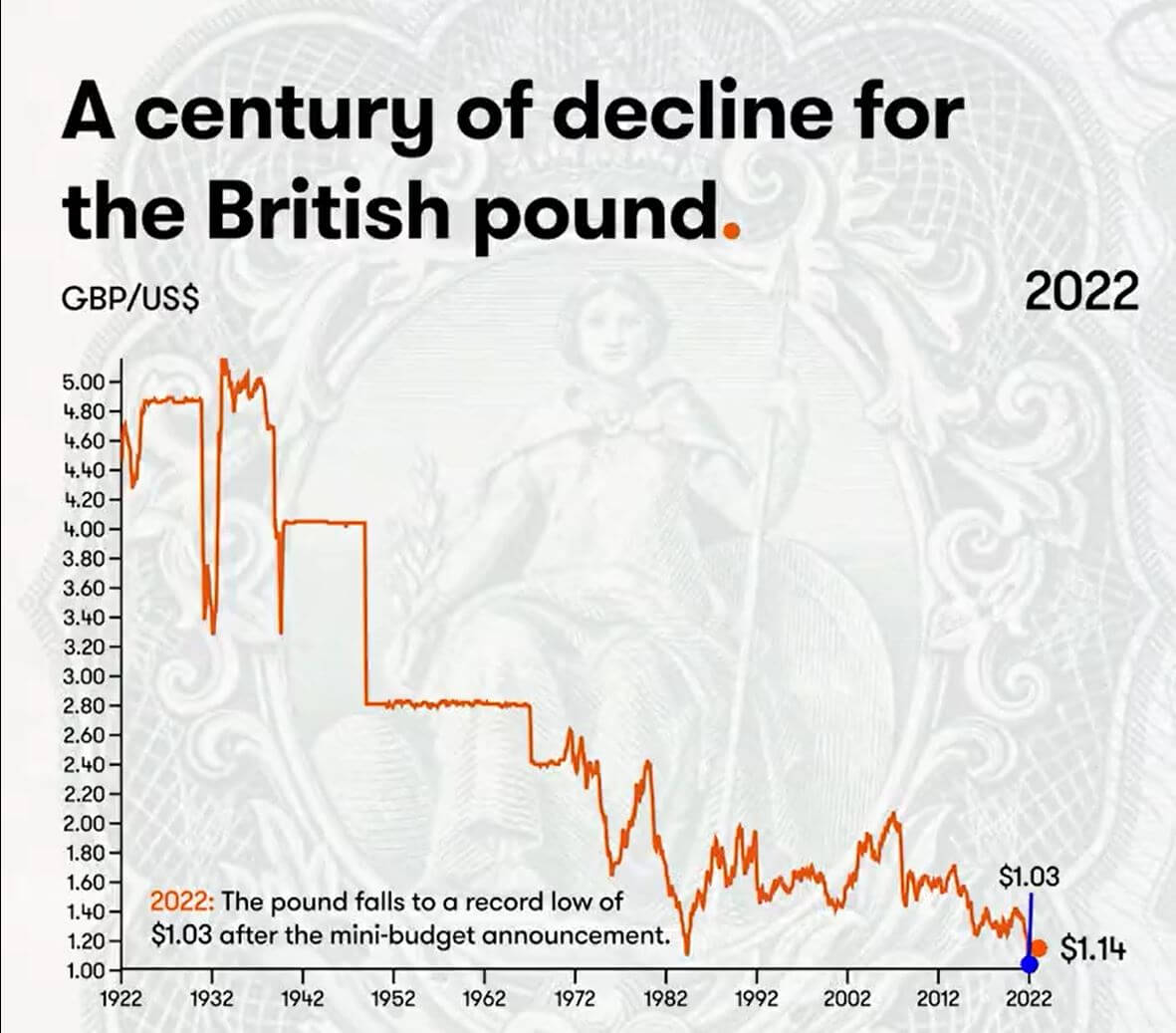

Sto lat upadku funta brytyjskiego

Rok 2022 przyniósł nowe minima dla funta brytyjskiego, z rządem w rozsypce, niestabilnym rynkiem obligacji skarbowych, a BOE działającym jako zabezpieczenie. Wpływ kiepskich decyzji w zakresie polityki pieniężnej i fiskalnej, gdy rentowność długoterminowych obligacji zadrżała i zagroził wypłacalności nadmiernie lewarowanych funduszy emerytalnych.

Jednak wielu inwestorów uważa, że jest to cykl i funt powróci. Jeśli jest tanio kupić, inwestorzy to kupią. Jednak może tak nie być; Wielka Brytania stoi w obliczu poważnych niedoborów energii i minimalnych rezerw walutowych w celu obrony waluty.

Ostatnie stulecie przyniosło ogromny spadek wartości funta brytyjskiego i nie wygląda na to, żeby wkrótce miał się poprawić.

Od czasu powstania dolara amerykańskiego w 1791 r. kurs wolnorynkowy wynosił od 4.55 do 1 funta. Szybko do roku 1925, a funt spada w stosunku do dolara.

- 1925 – Winston Churchill powraca do standardu złota w funtach szterlingach po przedwojennym kursie 4.86 USD.

- 1931 – funt szterling odchodzi od standardu złota, a funt znacznie spada. 1 GBP to równowartość 3.28 USD.

- 1940 – Sterling spada wraz z wybuchem II wojny światowej. Rząd brytyjski ustala wartość od 1 GBP do 4.03 USD.

- 1949 – Rząd brytyjski dewaluuje funta do 2.80 USD, aby wesprzeć eksport i zrównoważyć gospodarkę.

- 1967 – Następuje kryzys gospodarczy. Brytyjski rząd dewaluuje funta do 2.40 $

- 1976 – Wysokie bezrobocie i inflacja zmusiły Wielką Brytanię do złożenia wniosku o pożyczkę od MFW. Sterling może unosić się na wodzie.

- 1985 – Cięcia podatkowe Ronalda Regana pobudziły amerykańską gospodarkę i doprowadziły do ogromnej siły dolara.

- 1992 – Wielka Brytania wychodzi z mechanizmu kursowego, a funt spada do 1.48 dolara.

- 2001 – funt spada do 1.40 dolara po bańce internetowej.

- 2008 – Globalny krach finansowy sprawia, że dolar staje się walutą schronienia.

- 2016 – W referendum w sprawie Brexitu funt spada do 1.23 USD.

- 2022 – Po ogłoszeniu minibudżetu funt spada do rekordowo niskiego poziomu 1.03 USD.

(Jeśli jesteście ciekawi, w latach 1861 – 1864 wzrost £ do ~ 9 $ to amerykańskie pieniądze uciekające przed wojną secesyjną.)

Korelacje

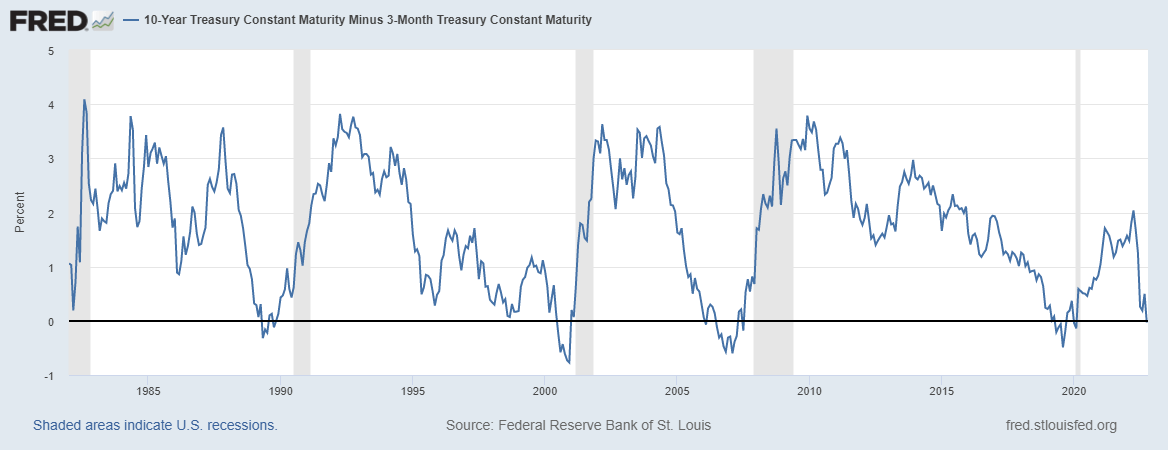

10 lat minus trzymiesięczne inwerty skarbowe poprzedzały każdą recesję od II wojny światowej

Kiedy dziesięcioletni i dwuletni papier skarbowy odwraca się, jest to powszechnie uważane za ostrzeżenie przed poważną słabością gospodarczą; W przeciwieństwie do tego, gdy spready kredytowe rozszerzają się w czasach napięć finansowych, ucieczka do bezpiecznych aktywów, takich jak DXY, lub natychmiastowa potrzeba umorzenia dolara w celu uregulowania płatności.

Spread 10 lat-trzy miesiące odwrócił się 18 października, obecnie wynosi -0.03 pb, ponieważ wielu ekonomistów uważa, że jest to dokładny sygnał recesji. Odwrócenie każdej krzywej dochodowości zapowiadało każdą recesję sięgającą ponad 40 lat, a recesja zwykle ma miejsce w ciągu następnych sześciu-dwunastu miesięcy.

Wskaźnik akcji i zmienności

Standard and Poor's 500, lub po prostu S&P 500, to indeks giełdowy śledzący zachowanie 500 dużych spółek notowanych na giełdach w Stanach Zjednoczonych. S&P 500 3,753 2.14% (5D)

Nasdaq Stock Market to amerykańska giełda papierów wartościowych z siedzibą w Nowym Jorku. Zajmuje drugie miejsce na liście giełd pod względem kapitalizacji rynkowej notowanych akcji, za Nowojorską Giełdą Papierów Wartościowych. NASDAQ 11,310 2.48% (5D)

Cboe Volatility Index lub VIX to indeks rynkowy w czasie rzeczywistym reprezentujący oczekiwania rynku dotyczące zmienności w ciągu najbliższych 30 dni. Inwestorzy używają VIX do pomiaru poziomu ryzyka, strachu lub stresu na rynku podczas podejmowania decyzji inwestycyjnych. VIX 30 -8.33% (5D)

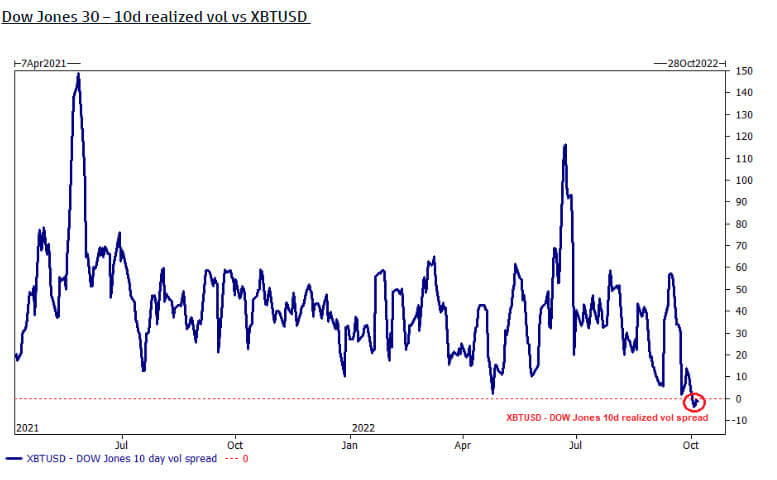

Bitcoin jest mniej niestabilny niż Dow Jones

Dow Jones (30 największych spółek przemysłowych) jest oficjalnie bardziej niestabilny niż Bitcoin, zgodnie z dziesięciodniowym zrealizowanym spreadem wolumenu. Wynika to jednak z faktu, że Bitcoin w III kwartale pozostawał stosunkowo płaski pod względem ceny USD.

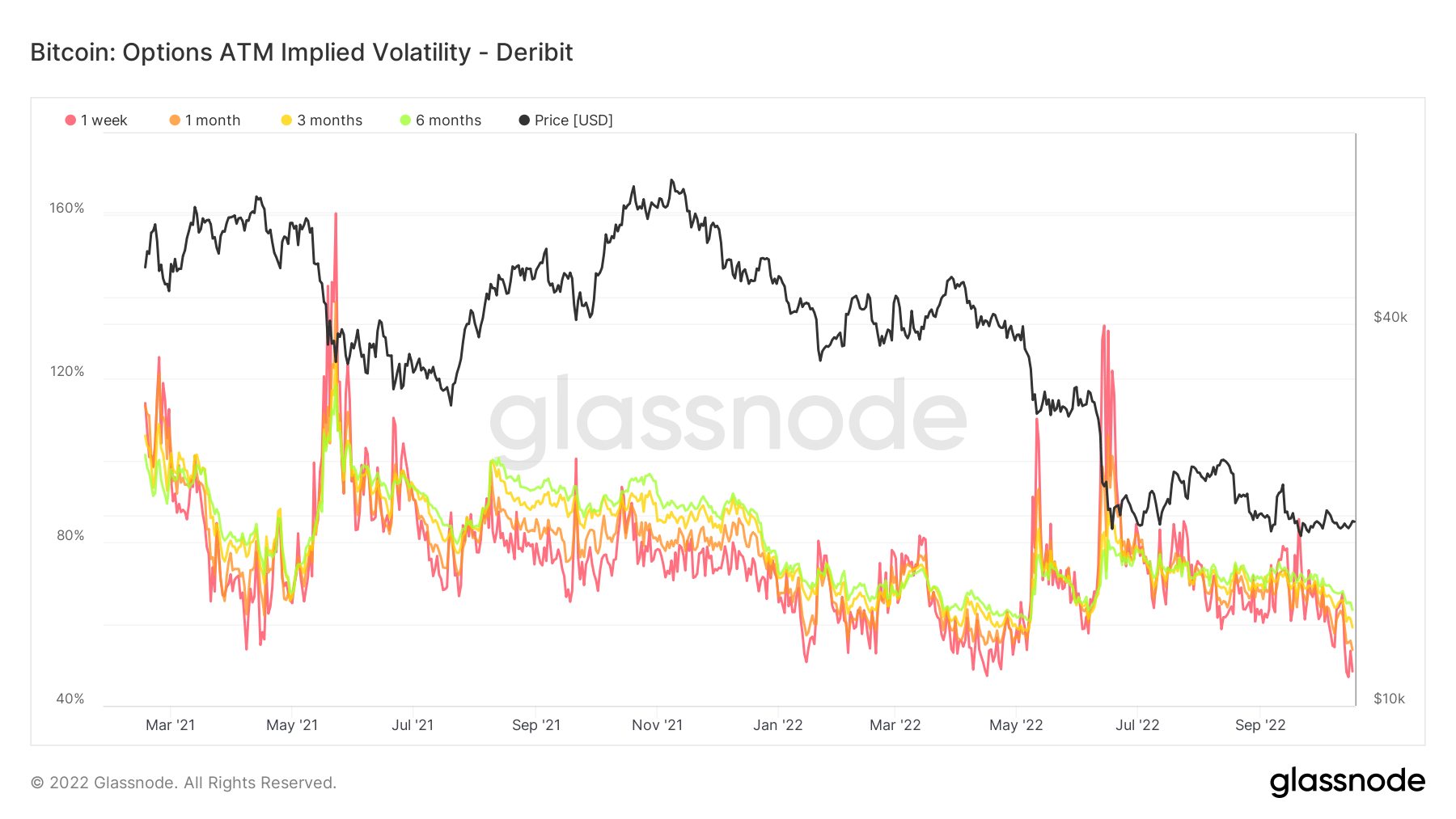

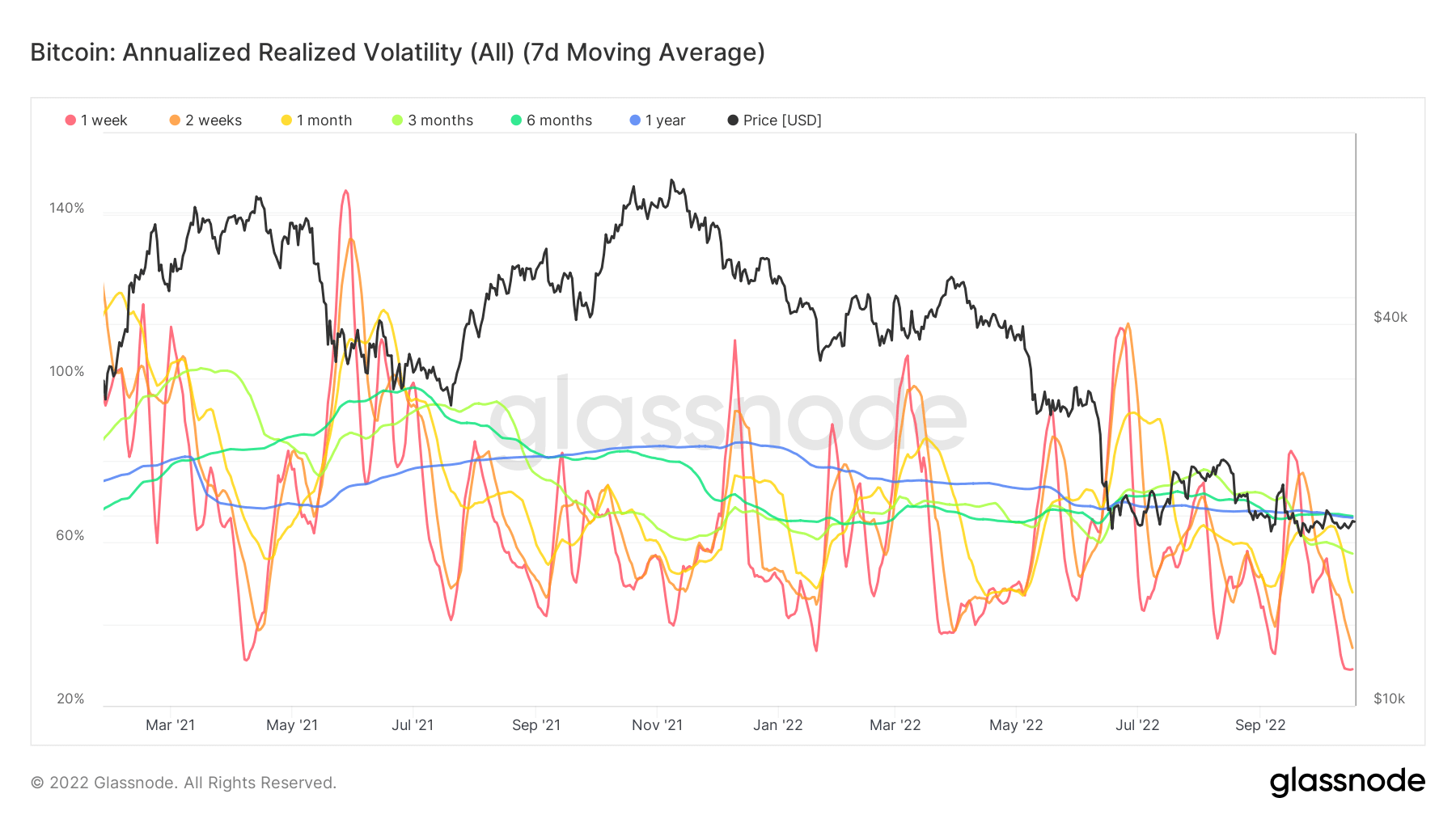

Zmienność bitcoinów na najniższych poziomach od początku roku

Analizy on-chain pokazują zrealizowaną zmienność w ujęciu rocznym na najniższym w historii poziomie, nieco poniżej 50% w tym tygodniu. Od marca 2021 r. zmienność implikowana opcji była czterokrotnie niższa niż 50%, a wkrótce potem nastąpiły gwałtowne wahania cen.

Kompletujemy wszystkie dokumenty (wymagana jest kopia paszportu i XNUMX zdjęcia) potrzebne do implikowana zmienność odnosi się do oceny rynkowej przyszłej zmienności, zrealizowanych miar zmienności, co wydarzyło się w przeszłości. Insynuowanie, że zmienność jest na bardzo niskim poziomie, jest zachęcające, podczas gdy tradycyjne aktywa finansowe i waluty są tak zmienne, jak się pojawiają.

Towary

Popyt na złoto determinowany jest ilością złota w rezerwach banku centralnego, wartością dolara amerykańskiego oraz chęcią utrzymywania złota jako zabezpieczenia przed inflacją i dewaluacją waluty, wszystko to pomaga w kształtowaniu ceny tego szlachetnego metalu. Złota cena $1,658 0.61% (5D)

Podobnie jak w przypadku większości towarów, cena srebra zależy od spekulacji oraz podaży i popytu. Wpływają na nią również warunki rynkowe (duzi handlowcy lub inwestorzy i krótka sprzedaż), popyt przemysłowy, handlowy i konsumencki, zabezpieczenie przed stresem finansowym oraz ceny złota. Cena srebra $19 5.52% (5D)

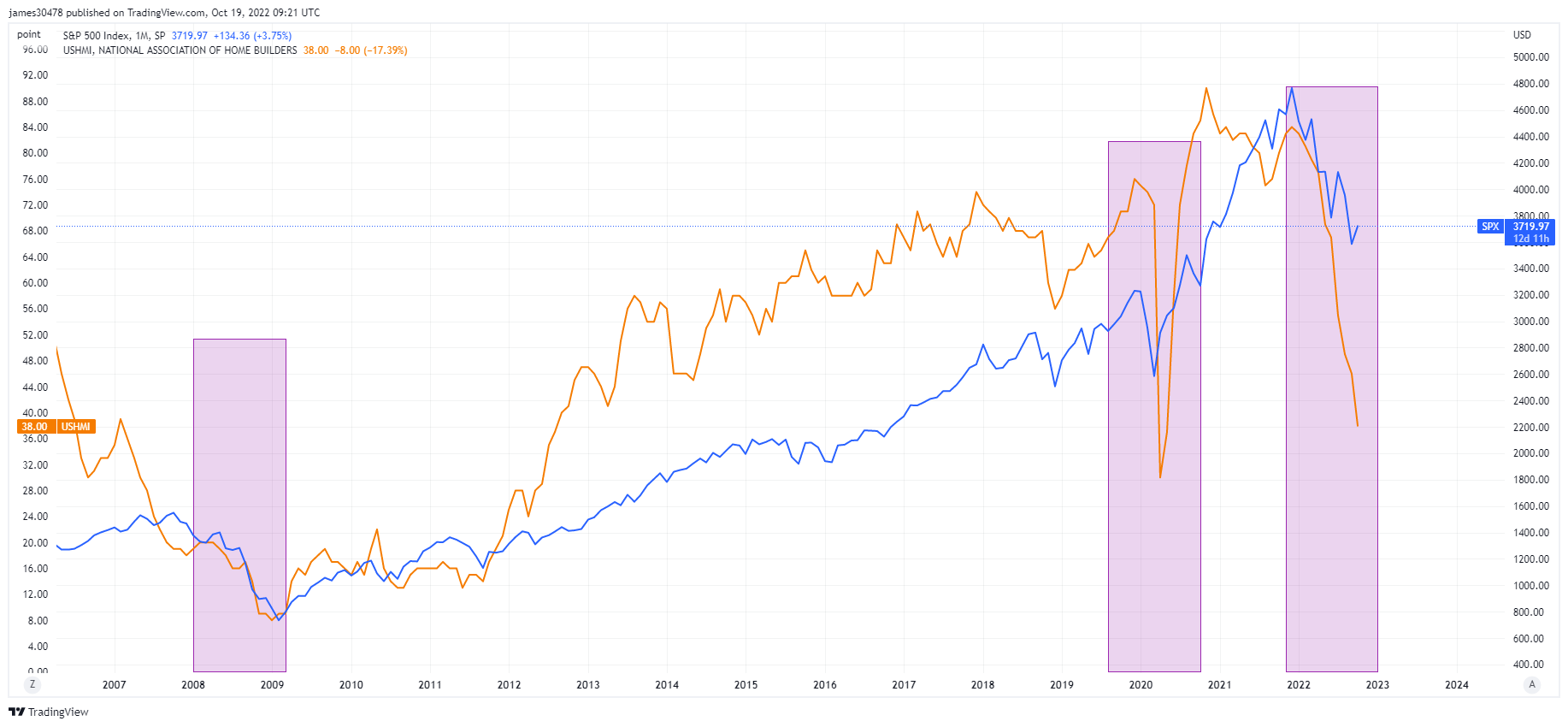

Nastroje amerykańskich budowniczych domów spadają na nowy poziom

Krajowe Stowarzyszenie Budowniczych Domów (National Association of House Builders) indeks rynku mieszkaniowego spadł w październiku o kolejne 8 punktów do 38, powracając do minimów z 2012 r., tuż po ożywieniu GFC. Oprocentowanie kredytów hipotecznych zbliżające się do 7% znacznie osłabiło popyt.

Nałożenie na siebie NAHB i S&P 500, z dwoma ostatnimi recesjami w latach 2008 i 2020, nie wróży dobrze temu, co nadejdzie pod koniec tego roku i do 2023 roku; akcje mogą dalej spadać, jeśli trend nadal będzie twoim przyjacielem.

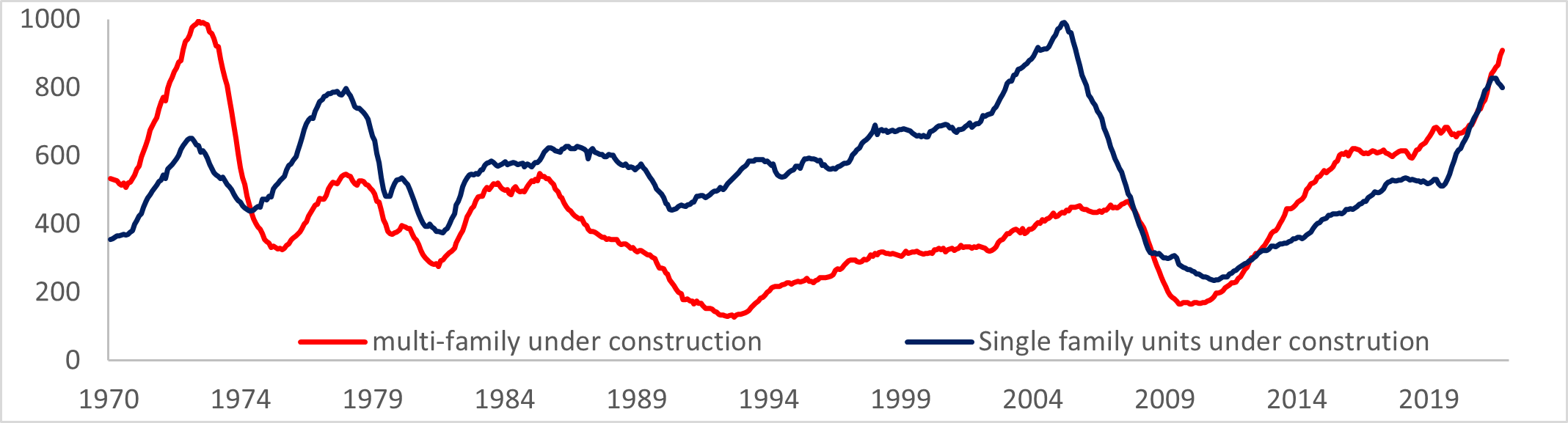

US Construction buduje większy problem

Według MBA średnia 30-letnia stopa kredytu hipotecznego wzrosła o 6.92%, a wnioski o kredyt hipoteczny na zakup domu znacznie spadły, prawie 4%.

Wzrost pozwoleń w następstwie utrzymującego się silnego popytu na mieszkania na wynajem, podczas gdy pozwoleń dla rodzin jednodomowych spadła do najniższego poziomu od pandemii. Obecnie w budowie jest więcej jednostek niż kiedykolwiek od 1974 roku; nie wróży to dobrze dla budownictwa wielorodzinnego.

Kursy i waluta

10-letnia nota skarbowa to zobowiązanie dłużne wyemitowane przez rząd Stanów Zjednoczonych z terminem zapadalności 10 lat od pierwotnej emisji. 10-letnia nota skarbowa płaci odsetki według stałej stopy raz na sześć miesięcy i płaci posiadaczowi wartość nominalną w terminie zapadalności. Rentowność 10-letnich obligacji skarbowych 4.221% 4.95% (5D)

Indeks dolara amerykańskiego jest miarą wartości dolara amerykańskiego w stosunku do koszyka walut obcych. DXY 111.875 -1.12% (5D)

Niezrównane ruchy na rynku instrumentów o stałym dochodzie

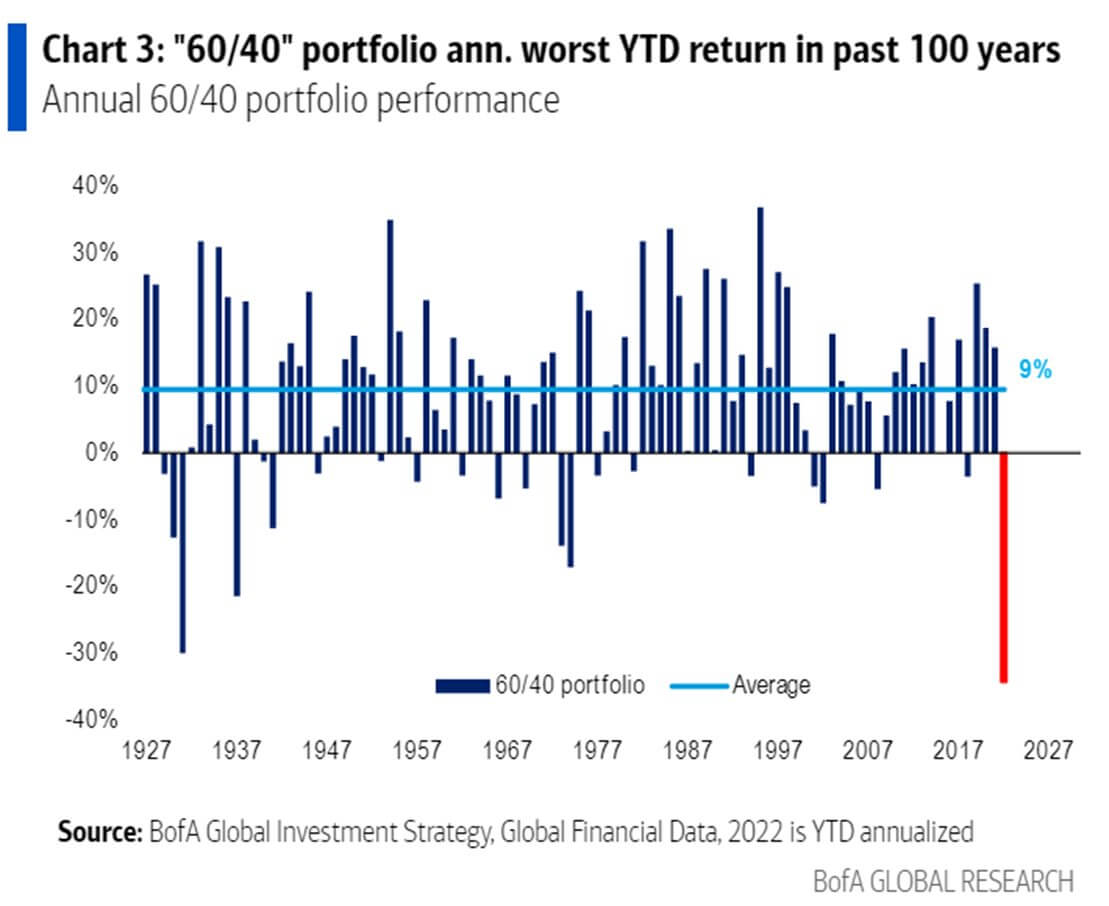

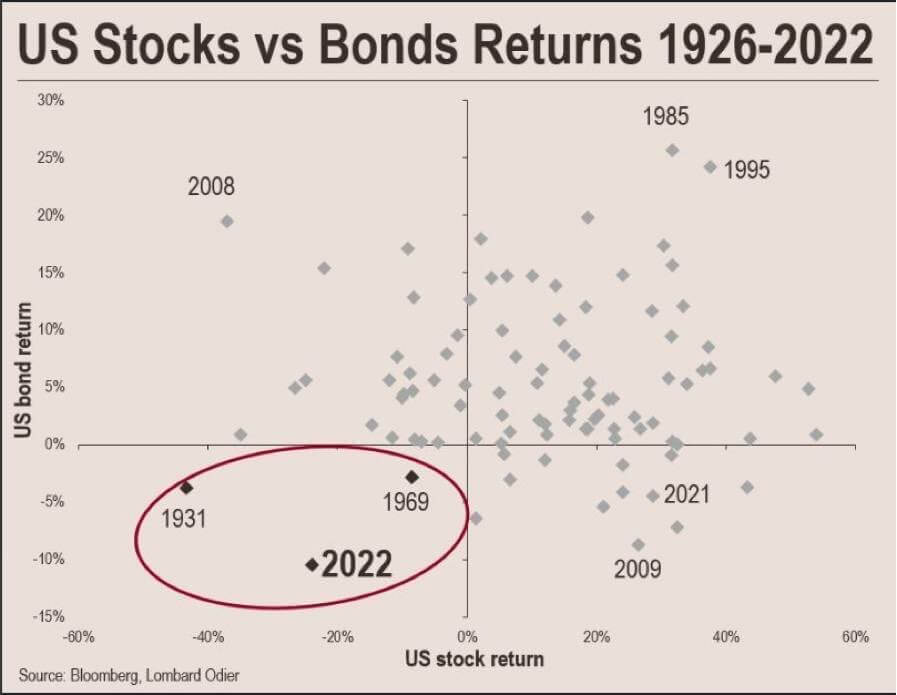

2022 był rokiem bezprecedensowym pod względem wyników aktywów; portfel 60/40 od początku roku jest według BofA gorszymi wynikami od 100 lat, nawet gorszymi niż globalna depresja z 1929 roku.

Jak dotąd, w 2022 r., amerykański rynek akcji i obligacji stracił łączną wartość prawie 60 bilionów dolarów. Ostatnim razem, gdy rynki amerykańskie stanęły w obliczu takiego spadku, rząd USA nie wywiązał się ze swojego złotego kołka w ciągu najbliższych dwóch lat.

W 1933 r. zarządzenie 6102 wymagało od wszystkich osób dostarczenia złota do Rezerwy Federalnej po 20.67 dolarów za uncję. Stany Zjednoczone były na standardzie złota od 1879 r., ale Wielki Kryzys w latach 1930. przestraszył opinię publiczną do gromadzenia złota.

Po drugie, w 1971 roku, podczas szoku Nixona, prezydent Nixon zamknął złote okno 1971, wymienialność dolarów amerykańskich na złoto, aby rozwiązać problem inflacji w kraju i zniechęcić zagraniczne rządy do wymiany większej ilości dolarów na złoto.

Przegląd Bitcoinów

Cena Bitcoina (BTC) w USD. Cena Bitcoin $19,160 -1.93% (5D)

Miara całkowitej kapitalizacji rynkowej Bitcoina w stosunku do większej kapitalizacji rynkowej kryptowaluty. Dominacja bitcoinów 41.93% 0.36% (5D)

- Hash rate Bitcoina nadal rósł – 260 EH/S

- Otwarte kontrakty terminowe typu futures denominowane w BTC osiągają 650k

- Przewidywany wzrost trudności o 3%

- Premia handlowa w Azji najwyższa od ostatniej bessy w latach 2019-2020

Adresy

Zbiór podstawowych metryk adresów dla sieci.

Liczba unikalnych adresów, które były aktywne w sieci jako nadawca lub odbiorca. Liczone są tylko adresy, które były aktywne w udanych transakcjach. Aktywne adresy 889,323 3.64% (5D)

Liczba unikalnych adresów, które pojawiły się po raz pierwszy w transakcji natywnej monety w sieci. Nowe adresy 406,205 1.97% (5D)

Liczba unikalnych adresów posiadających 1 BTC lub mniej. Adresy z ≥ 1 BTC 908,988 0.40% (5D)

Liczba unikalnych adresów posiadających co najmniej 1 tys. BTC. Adresy z saldem ≤ 1k BTC 2,128 0.52% (5D)

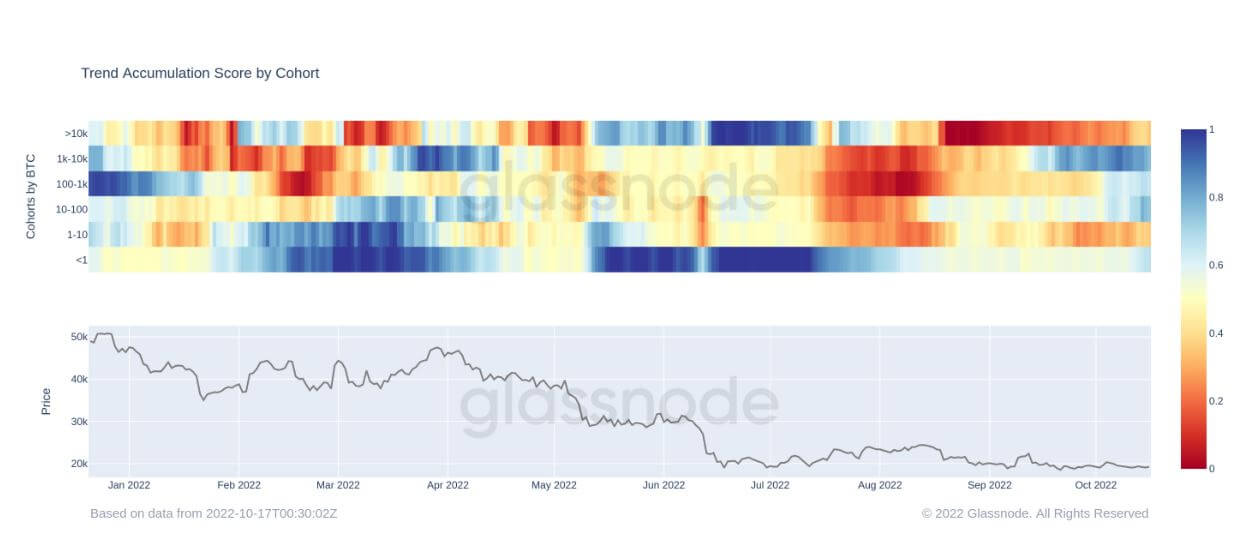

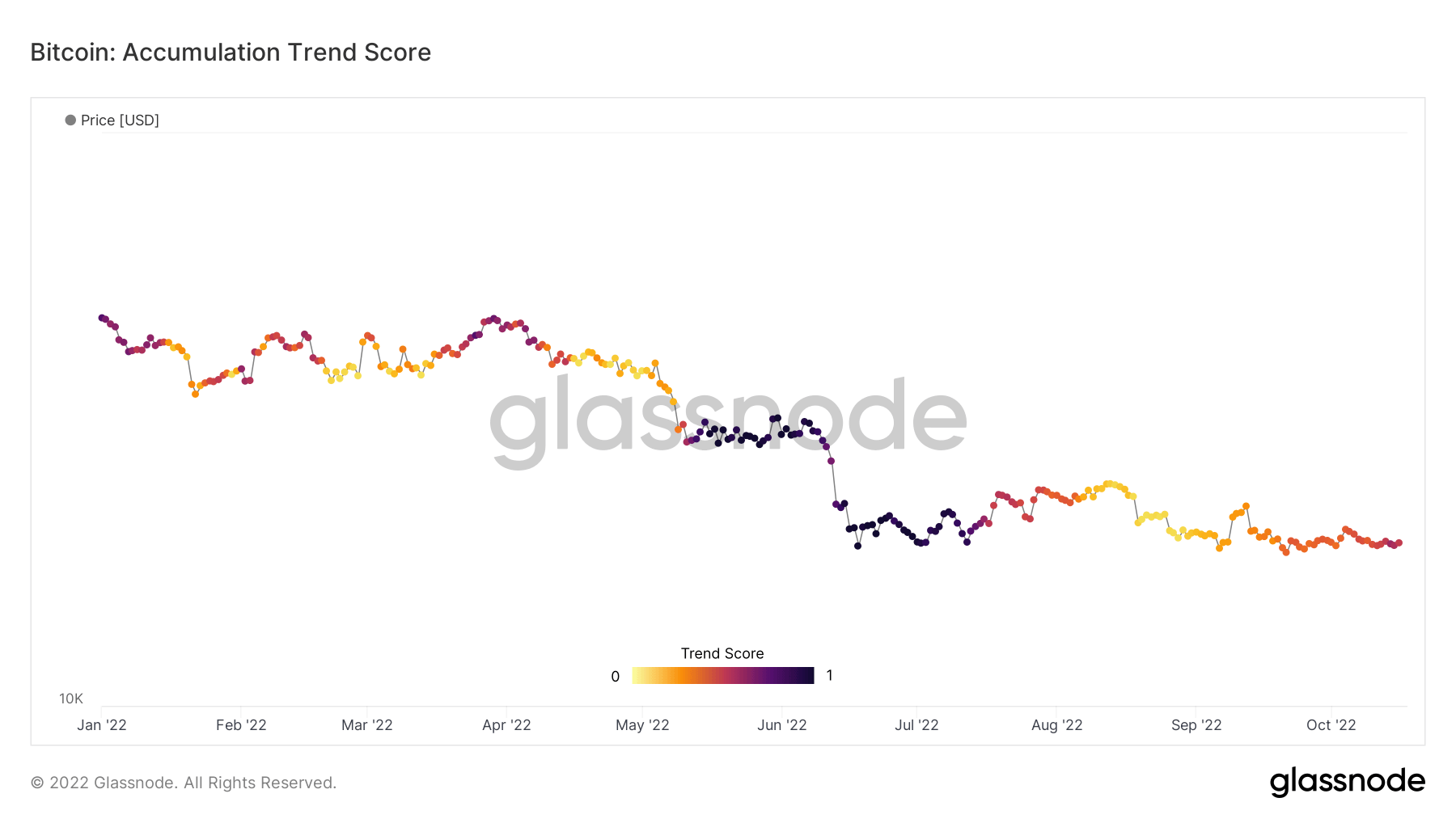

Akumulacja netto po raz pierwszy od lipca

Accumulation Trend Score to wskaźnik, który odzwierciedla względną wielkość podmiotów, które aktywnie gromadzą monety w łańcuchu pod względem posiadanych BTC. Skala Accumulation Trend Score odzwierciedla zarówno wielkość salda podmiotów (ich wskaźnik uczestnictwa), jak i liczbę nowych monet, które nabyli/sprzedali w ciągu ostatniego miesiąca (ich wynik zmiany salda).

Wynik trendu akumulacji bliższy 1 wskazuje, że w ujęciu zbiorczym akumulują się większe jednostki (lub duża część sieci), a wartość bliższa 0 oznacza, że są one dystrybuowane lub nie kumulują się. Daje to wgląd w wielkość salda uczestników rynku i ich zachowania w zakresie akumulacji w ciągu ostatniego miesiąca.

Od początku sierpnia ekosystem Bitcoin widział dystrybutorów netto ze względu na obawy związane z niepewnością makroekonomiczną, gdy tradycyjne aktywa finansowe zostały uderzone. Jednak od tego czasu BTC pozostał stosunkowo płaski, oscylując wokół znaku 20 XNUMX USD, co zachęca do zobaczenia i najprawdopodobniej zaalarmowało Wall Street, że ten zasób pozostanie.

Patrząc na poniższe kohorty, wiele z nich ponownie się kumuluje, na przykład wieloryby między 1k-10k BTC i detaliczne za mniej niż 1 BTC. Wieloryby, które mają 10 XNUMX BTC lub więcej, nadal są sprzedawcami netto, ale zmieniły się w bardziej pomarańczowe niż czerwone, co pokazuje, że ich dystrybucja jest zmniejszona i pojawiła się mniejsza presja na sprzedaż.

Pochodne

Instrument pochodny to kontrakt między dwiema stronami, który wywodzi swoją wartość/cenę z aktywów bazowych. Najpopularniejszymi rodzajami instrumentów pochodnych są kontrakty terminowe, opcje i swapy. Jest to instrument finansowy, którego wartość/cenę czerpie z aktywów bazowych.

Całkowita kwota środków (wartość USD) alokowana w otwartych kontraktach terminowych. Otwarte zainteresowanie kontraktami terminowymi $ 12.68B 5.20% (5D)

Całkowity wolumen (wartość USD) obrotu kontraktami terminowymi w ciągu ostatnich 24 godzin. Wolumen kontraktów terminowych $ 24.35B $153.29 (5D)

Suma zlikwidowanego wolumenu (wartość USD) z krótkich pozycji w kontraktach terminowych. Całkowita długa likwidacja $ 42.01M $0 (5D)

Suma zlikwidowanego wolumenu (wartość USD) z długich pozycji w kontraktach terminowych. Suma krótkich likwidacji $ 42.01M $ 3.25M (5D)

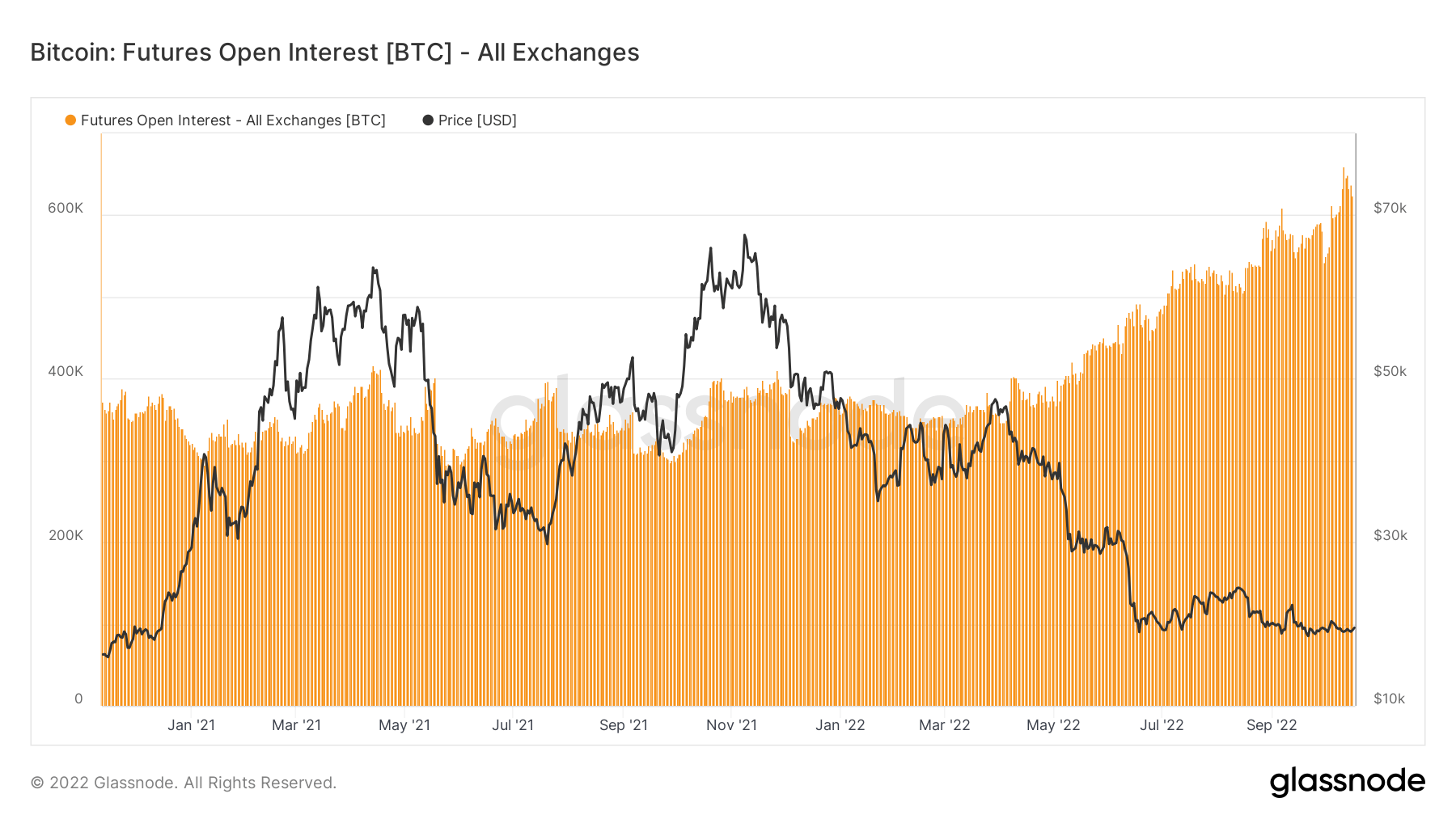

Otwarte kontrakty terminowe na wszechczasach denominowane w Bitcoin

Oprocentowanie kontraktów futures, czyli łączna kwota (wartość USD) przydzielona w dostępnych kontraktach futures, osiągnęła najwyższy poziom w historii. To mówi nam, że poziom spekulacji na rynku rośnie, mimo że Bitcoin spadł o ponad 70% od swojego rekordowego poziomu.

Zainteresowanie otwartymi kontraktami futures utrzymywało się na względnie stałym poziomie od stycznia 2021 r. do maja 2022 r., około 350 tys. BTC, ale wzrosło do 640 tys.

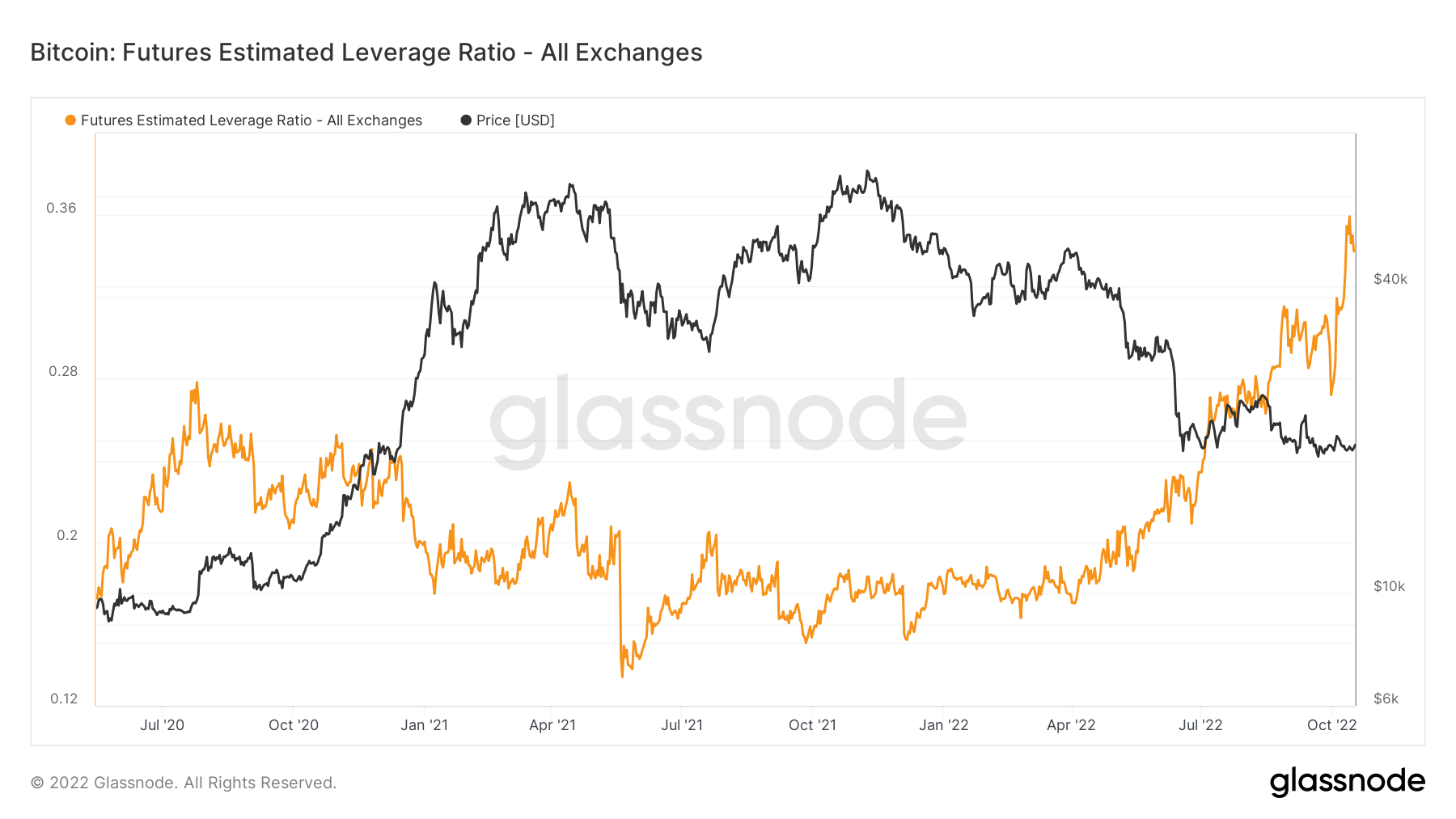

Dźwignia stale rośnie

Szacowany Wskaźnik Dźwigni jest definiowany jako stosunek otwartego udziału w kontraktach terminowych i salda odpowiedniej giełdy.

Od maja 2020 r. do maja 2022 r. ELR utrzymywał się w stałym zakresie od około 0.17 do 0.25; jednak od czerwca 2022 r. ELR odnotował niezwykłą wspinaczkę. ELR jest na najwyższym poziomie w historii, a znaczna dźwignia musi zostać zlikwidowana. Ekosystem BTC ma obecnie niską płynność z powodu bessy, podczas gdy znaczna ilość gotówki pozostaje na uboczu; spodziewać się, że ta dźwignia zacznie spadać.

Górniczy

Przegląd podstawowych wskaźników dla górników związanych z mocą mieszania, przychodami i produkcją bloków.

Średnia szacunkowa liczba hashów na sekundę wytwarzanych przez górników w sieci. Szybkość mieszania 262 TH / s 2.34% (5D)

Obecna szacowana liczba hashów wymaganych do wydobycia bloku. Uwaga: trudność Bitcoina jest często określana jako względna trudność w odniesieniu do bloku genezy, który wymagał około 2^32 hashy. Dla lepszego porównania między łańcuchami bloków, nasze wartości są oznaczone surowymi hashami. Trudność 152 T 13.43% (14D)

Całkowita podaż utrzymywana w adresach górniczych. Saldo górników 1,830,490 BTC -0.20% (5D)

Całkowita ilość monet przeniesionych od górników do portfeli wymiany. Liczone są tylko przelewy bezpośrednie. Zmiana pozycji netto górników -23,592 XNUMX BTC -14,681 XNUMX BTC (5D)

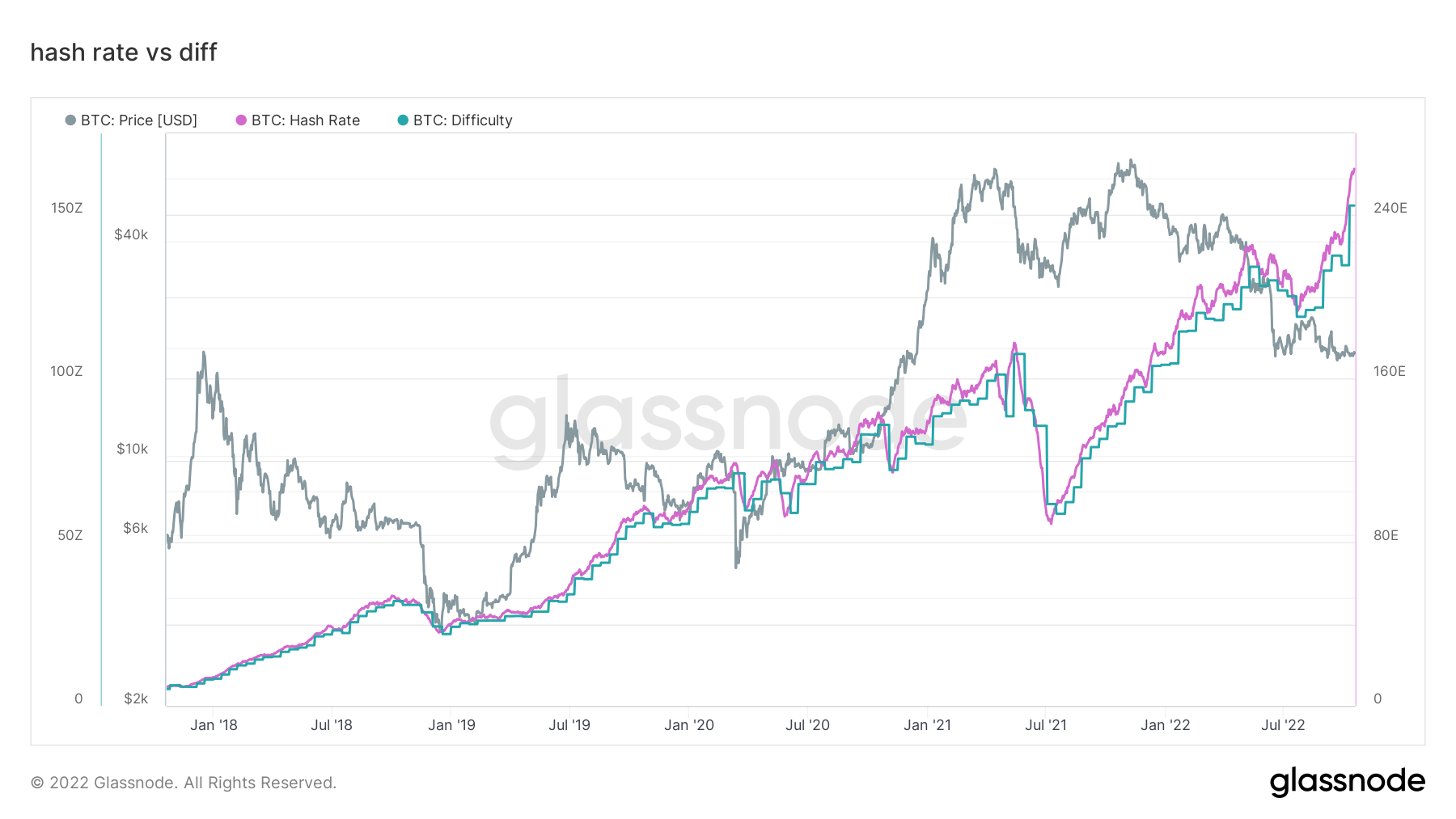

Górnicy nadal są ściskani

Od sierpnia do października wskaźnik haszowania rósł wykładniczo, z 220 EH/S do 260 EH/s, co jest niespotykane podczas bessy, a trudność polega na nadrabianiu zaległości, która również jest rekordowo wysoka, nadal wyciskać dochody górników. Gdy kolejna epoka trudności zostanie zakończona, przewiduje się, że poprawi się o kolejne 3%. Odległe wspomnienie z maja 2021 r., kiedy Chiny zakazały wydobycia i zobaczyły, że sieć spadła do 84 EH/S.

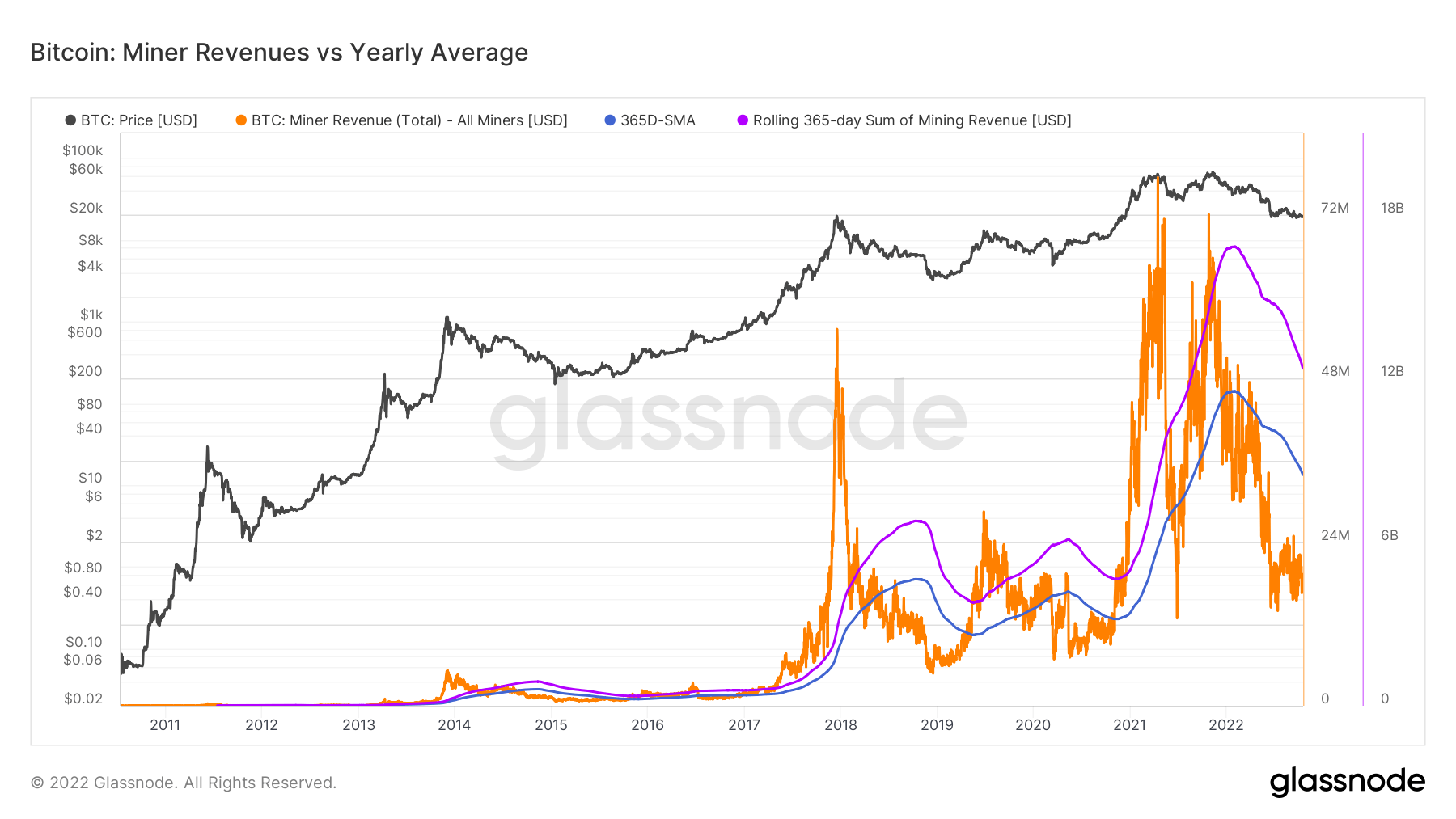

Aby kontekstualizować stres, w jakim znajdują się górnicy, a brak przychodów, które ponoszą, jest wskaźnikiem poniżej przychodów górników w porównaniu ze średnią roczną. Pokazuje dzienny dochód wypłacany górnikom BTC w kolorze pomarańczowym i porównuje go z 365-dniową średnią kroczącą. Obserwując również zagregowany dochód przemysłu na kroczącej 365-dniowej sumie przychodów górników.

Aktywność w łańcuchu

Zbieranie metryk sieciowych związanych ze scentralizowaną działalnością giełdową.

Łączna ilość monet przechowywanych na adresach wymiany. Saldo wymiany 2,343,473 BTC -57,299 XNUMX BTC (5D)

30-dniowa zmiana podaży w portfelach giełdowych. Zmiana pozycji netto wymiany 281,432 BTC -395,437 XNUMX BTC (30D)

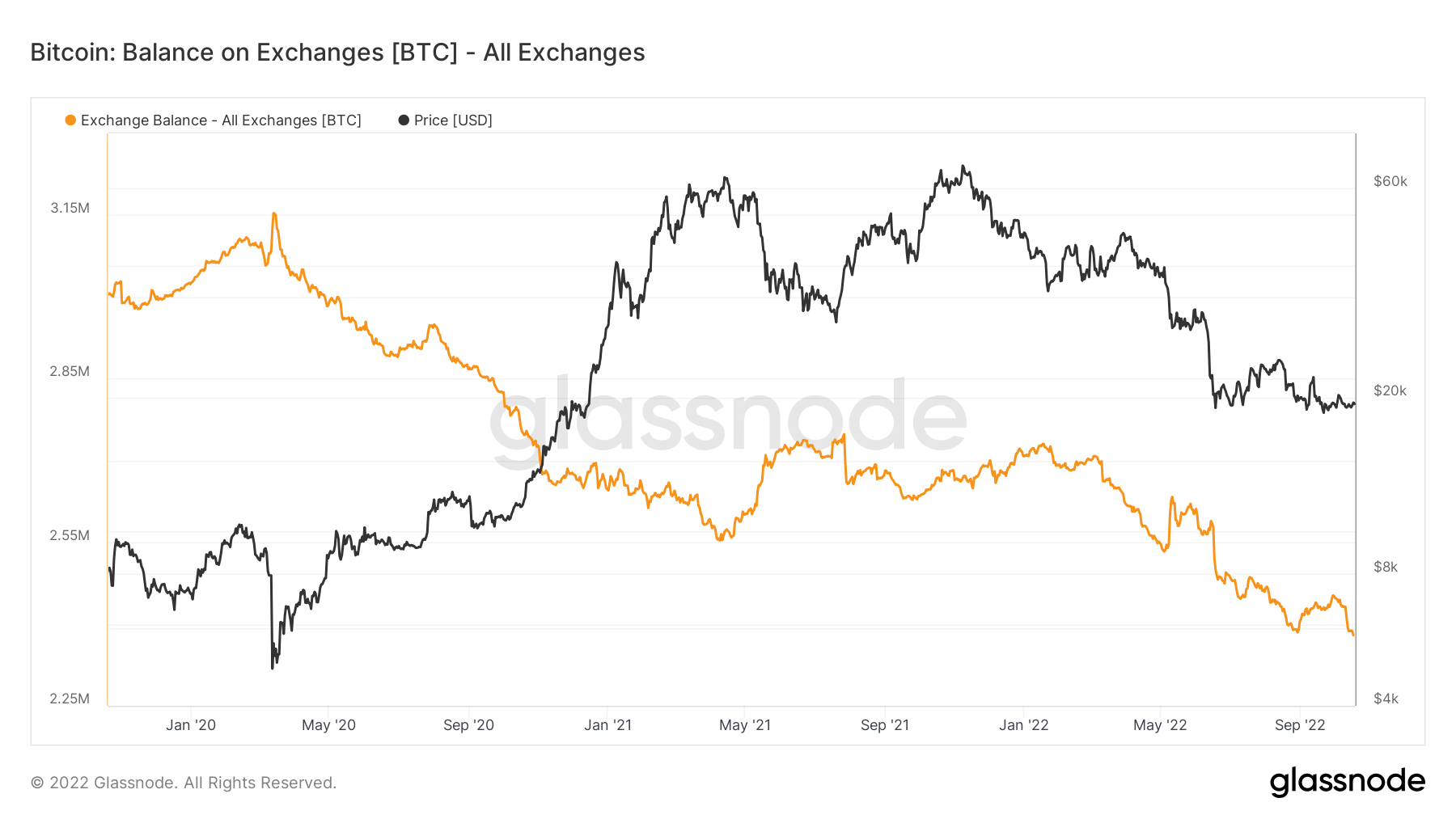

Bitcoin utrzymywany na giełdach osiągnął najniższy poziom od 4 lat

Bitcoin utrzymywany przez giełdy osiągnął najniższy poziom od czterech lat. Obecnie kwota Bitcoina utrzymywana przez giełdy wynosi nieco poniżej 2,4 miliona USD, co przedstawia pomarańczowa linia na poniższym wykresie.

Zimą z giełd usunięto ponad 300,000 4 bitcoinów, co wskazuje na zwyżkowy trend wśród inwestorów. To obniżyło podaż utrzymywaną przez giełdy do najniższego poziomu od 2,4 lat. Ostatni raz saldo Bitcoina na giełdach wynosiło około 2018 miliona dolarów pod koniec XNUMX roku.

Obecne 2,4 miliona dolarów utrzymywane na giełdach stanowi około 12% całej podaży bitcoinów na rynku.

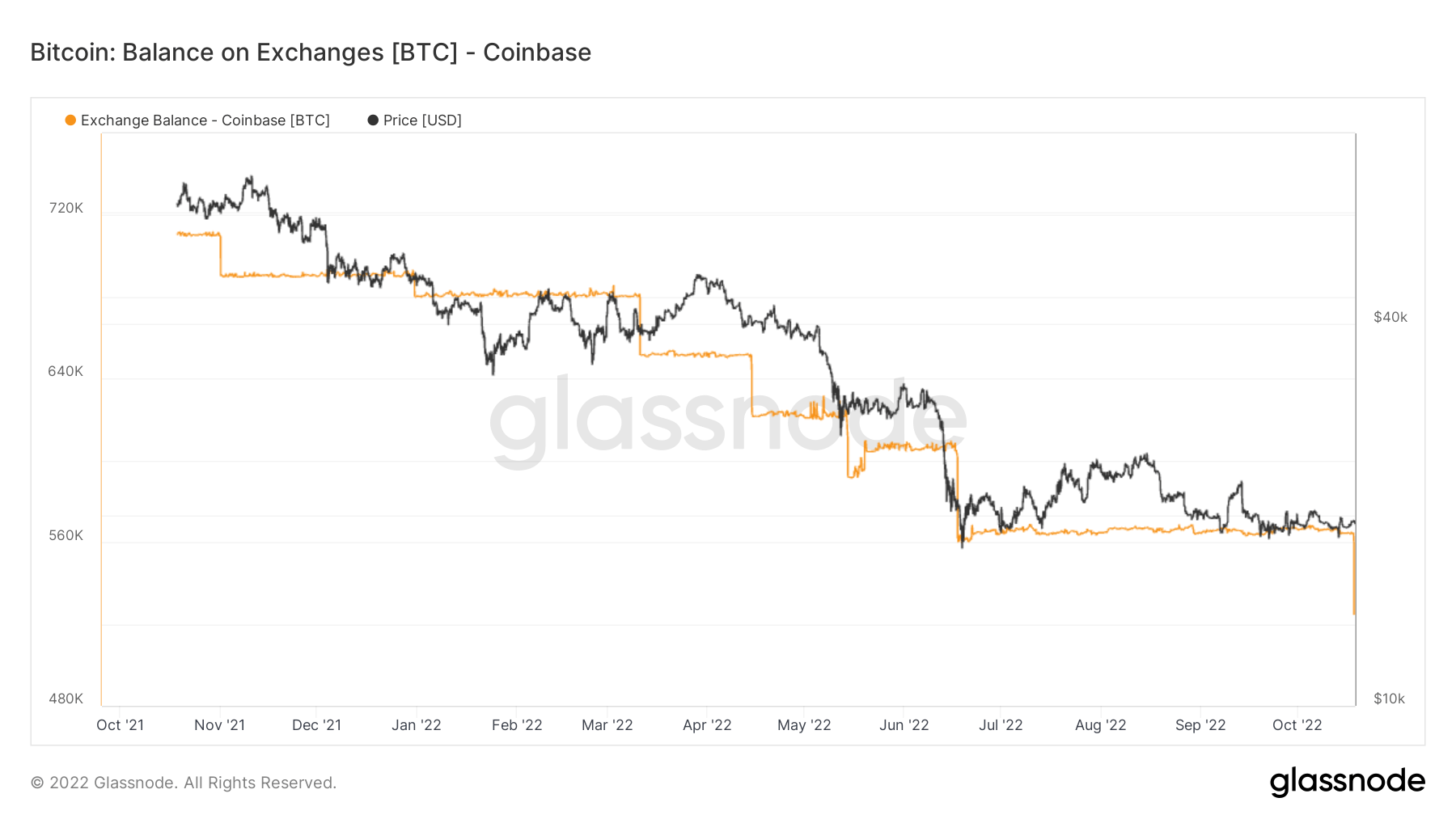

Od hossy w listopadzie 2021 r. minimalna ilość bitcoinów została z powrotem wypuszczona na giełdę. W tym czasie Coinbase posiadał prawie 4% całkowitej podaży Bitcoina. Giełda straciła 1% wszystkich bitcoinów w prawie rok i ma niecałe 3%.

Coinbase jest używany głównie przez duże instytucje w Stanach Zjednoczonych, które znane są z tendencji do kupowania i utrzymywania. Jak pokazuje również powyższy wykres, giełda straciła znaczne kwoty bitcoinów po uderzeniu bessy.

Coinbase miał prawie 680,000 560,000 Bitcoinów na początku roku, a liczba ta spadła do XNUMX XNUMX w ciągu ośmiu miesięcy w sierpniu. Wymiana stracił kolejne 50,000 18 Bitcoinów 525,000 października, co zmniejszyło całkowitą kwotę posiadaną przez Coinbase do XNUMX XNUMX.

Podział geograficzny

Ceny regionalne są konstruowane w dwuetapowym procesie: po pierwsze, ruchy cen są przypisywane do regionów na podstawie godzin pracy w USA, Europie i Azji. Ceny regionalne są następnie określane poprzez obliczenie skumulowanej sumy zmian cen w czasie dla każdego regionu.

Ta metryka pokazuje 30-dniową zmianę ceny regionalnej ustawionej w godzinach pracy w Azji, tj. między 8:8 a 00:00 standardowego czasu chińskiego (12:00-XNUMX:XNUMX UTC). Azja 3,724 BTC -2,159 XNUMX BTC (5D)

Miernik ten pokazuje 30-dniową zmianę ceny regionalnej ustawionej w godzinach pracy UE, tj. między 8:8 a 07:00 czasu środkowoeuropejskiego (19:00-06:00 UTC), odpowiednio czasu środkowoeuropejskiego letniego (18:00-XNUMX:XNUMX). UTC). Europie -3,464 XNUMX BTC 4,093 BTC (5D)

Ta metryka pokazuje 30-dniową zmianę ceny regionalnej ustawionej w godzinach pracy w USA, tj. między 8:8 a 13:00 czasu wschodniego (01:00-12:00 UTC), odpowiednio czasu wschodniego (0:00-XNUMX:XNUMX UTC) . Stany Zjednoczone -3,445 XNUMX BTC 5,721 BTC (5D)

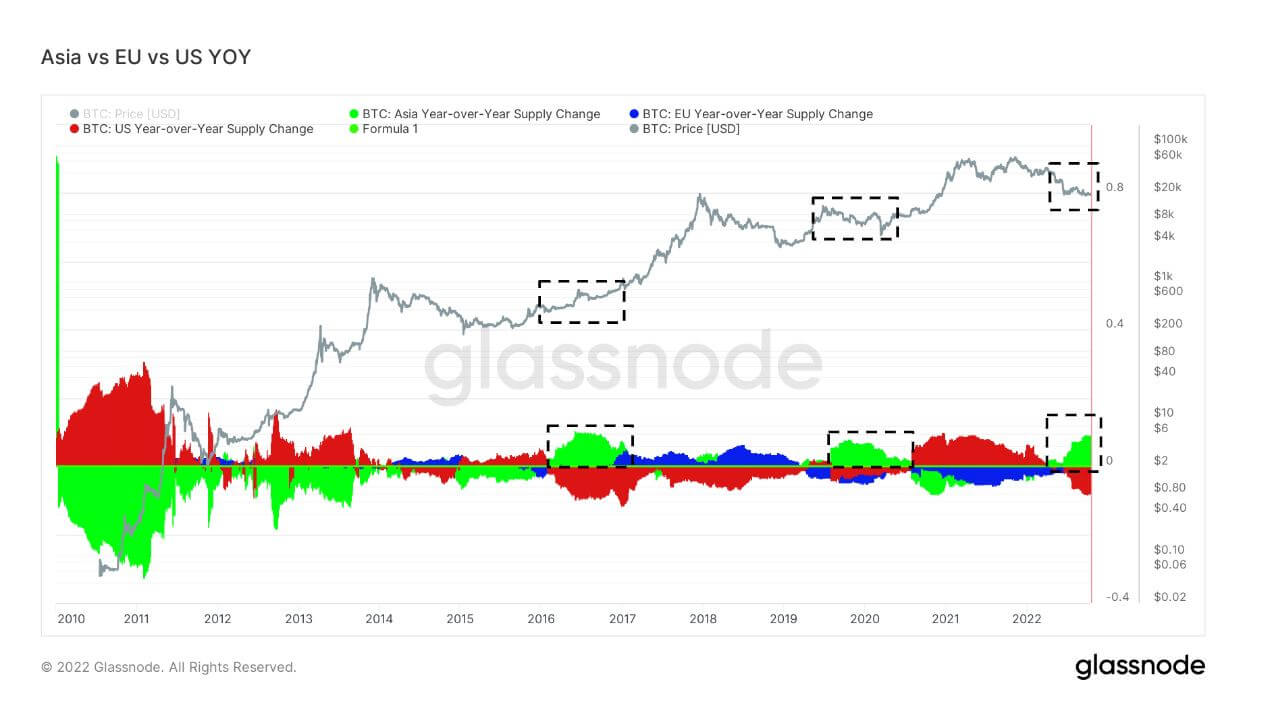

Kiedy Azja kupuje Bitcoin, zwykle jest to dobry moment na zakup Bitcoina

Na trzech ostatnich rynkach bessy, 2016-2017, 2019-2020 i 2022, udział Azji w BTC wzrósł. Jest to obecnie najważniejsza premia w Azji od kilku lat. Cryptoslate mówi o tym, że Azja staje się inteligentnymi pieniędzmi w ekosystemie. Patrząc na poprzednie bessy, widać, że Azja zgarnia tanie BTC.

Kohorty

Rozkłada względne zachowanie według portfela różnych podmiotów.

SOPR – Współczynnik zysku wydanego na produkcję (SOPR) jest obliczany poprzez podzielenie zrealizowanej wartości (w USD) przez wartość w momencie powstania (USD) wydanej produkcji. Lub po prostu: cena sprzedana / cena zapłacona. Posiadacz długoterminowy SOPR 0.50 -16.67% (5D)

SOPR dla posiadacza krótkoterminowego (STH-SOPR) to SOPR, który uwzględnia tylko wydane produkty młodsze niż 155 dni i służy jako wskaźnik do oceny zachowania inwestorów krótkoterminowych. Posiadacz krótkoterminowy SOPR 0.99 -1.00% (5D)

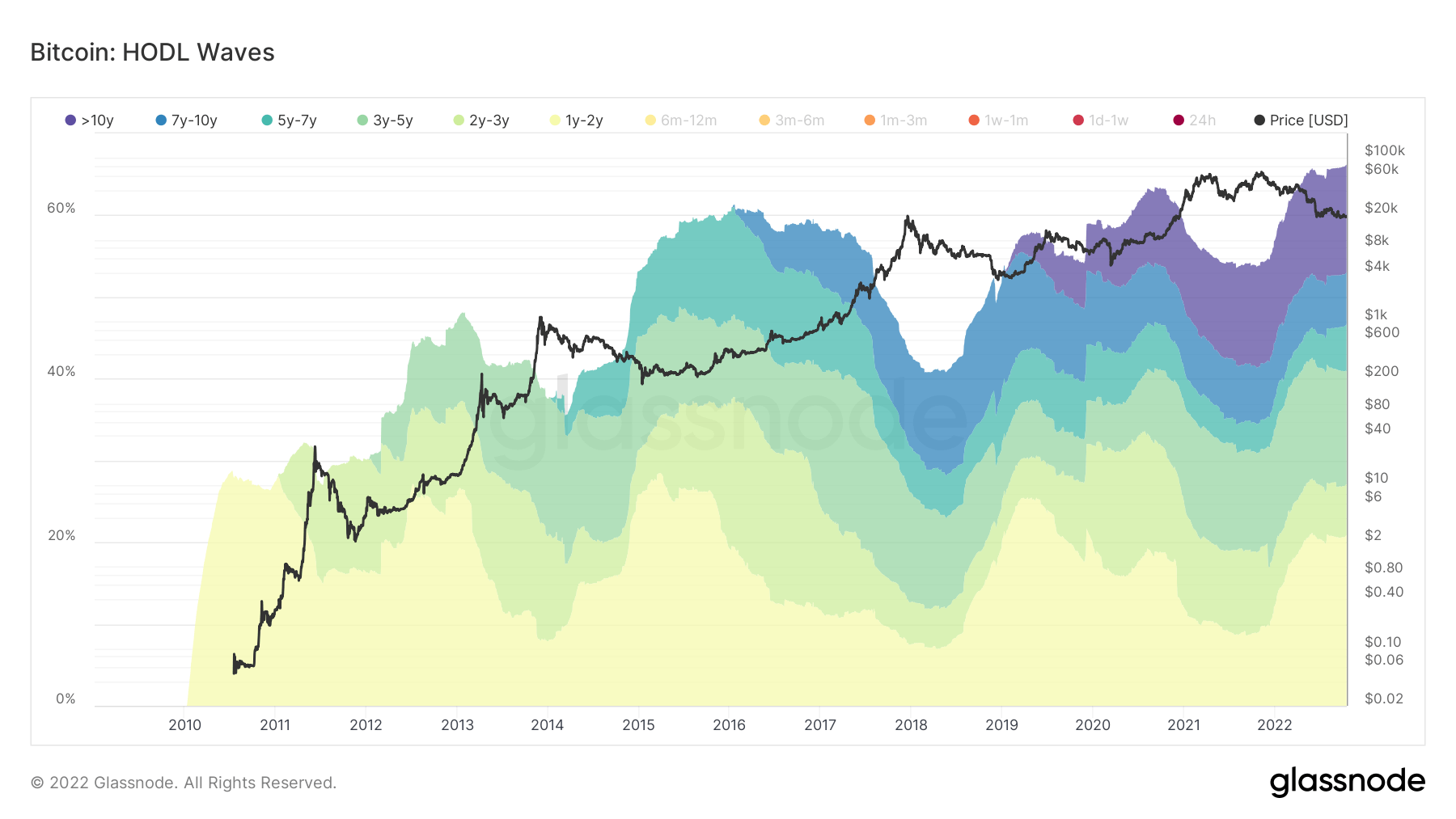

Długoterminowi posiadacze przytrzymujący fort

Posiadacze długoterminowi są definiowani jako kohorta, która trzyma Bitcoin dłużej niż 155 dni i jest uważana za inteligentne pieniądze ekosystemu. Ponieważ rekord wszechczasów BTC pojawił się w listopadzie 2021 r., roczne kohorty zostały wybrane w ciągu sześciu miesięcy, aby pokazać, że ta kohorta utrzymała się z 75% wypłaty i nadal się trzyma.

Podczas cykli bessy, LTH akumulują się, podczas gdy cena jest tłumiona po tym, jak STH opuściły ekosystem, gdy weszły w spekulację cenową. Obecnie 66% podaży należy do LTH, co jest największą ilością w historii; podczas bessy, część kolekcji LTH rośnie, tworząc nową bazę dla każdego cyklu bessy.

Posiadacze krótkoterminowi są na dołkach na rynku bessy

Posiadacze krótkoterminowi (6 miesięcy lub mniej) trzymają Bitcoin na ekstremalnie niskich poziomach, podobnie jak w poprzednich cyklach bessy. STH mają obecnie około 3 miliony podaży; podczas hossy w 2021 r. ta kohorta wzrosła do 6 milionów i to samo można zobaczyć w ostatnim hossie w 2017 r. Nie wszystkie STH sprzedano z obawy przed ceną; nastąpiła migracja z STH do LTH, która spowodowała wzrost podaży o 10 milionów do 13 milionów na koniec 2021 roku.

Stablecoins

Rodzaj kryptowaluty, który jest zabezpieczony aktywami rezerwowymi i dlatego może zapewnić stabilność cen.

Łączna ilość monet przechowywanych na adresach wymiany. Saldo wymiany Stabilcoin $ 40.14B -0.05% (5D)

Łączna kwota USDC przechowywana na adresach wymiany. Saldo wymiany USDC $ 1.82B -23.87% (5D)

Łączna kwota USDT przechowywana na adresach wymiany. Saldo wymiany USDT $ 17.09B -0.05% (5D)

Zmiana reżimu dla stablecoinów

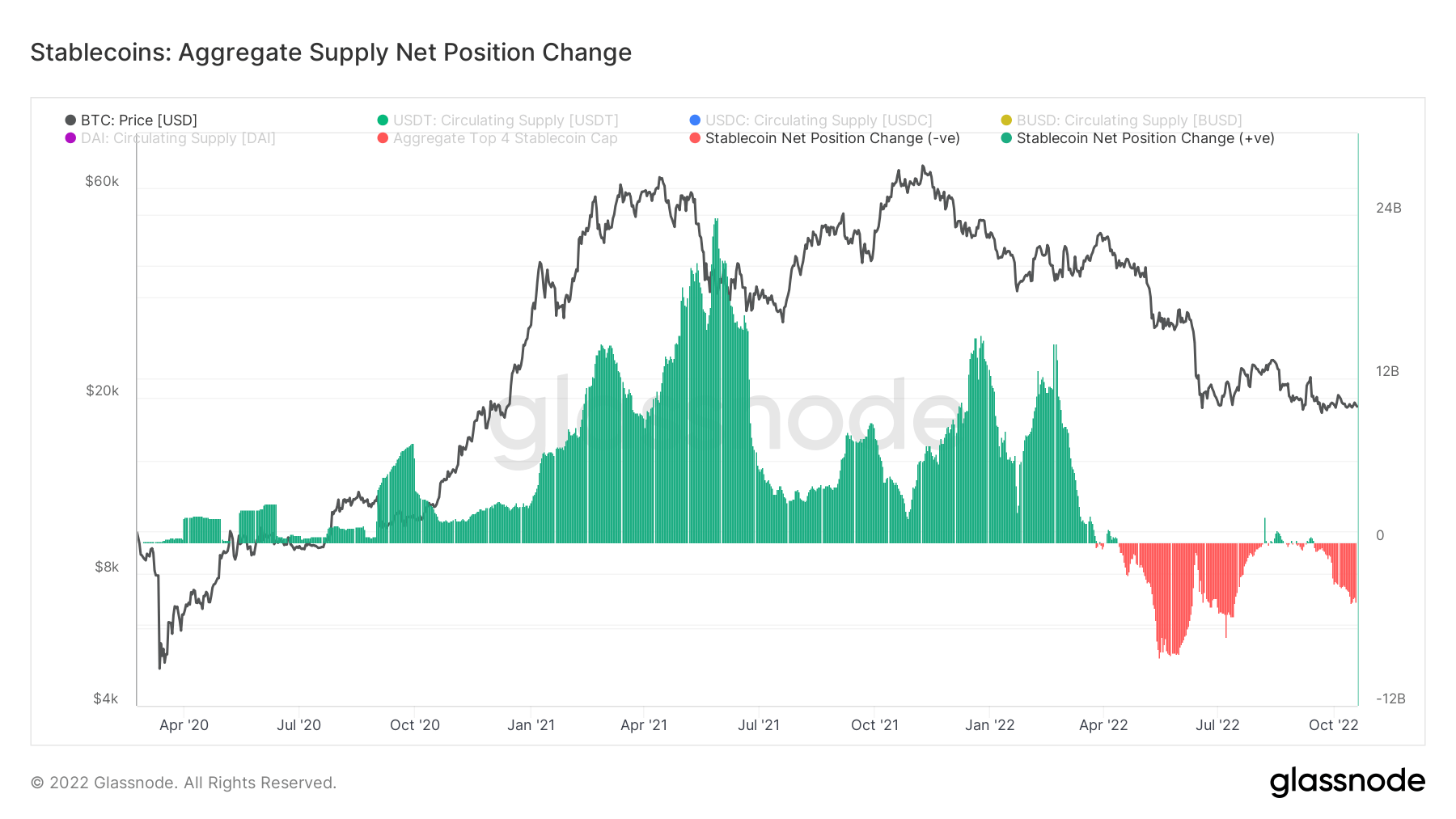

2021 był rokiem monumentalnym dla stablecoinów, a w 2022 r. kapitalizacja rynkowa tylko 4 najlepszych stablecoinów wynosiła ponad 160 miliardów dolarów. Najwyraźniej rok 2021 był bańką podpartą kontraktami terminowymi i niezrównoważonymi zyskami. Podczas hossy w 2021 r. prawie 24 miliardy stablecoinów zostało wprowadzonych na giełdy i najprawdopodobniej wykorzystane w defi.

Jednak od czasu załamania się księżyca, kiedy Bitcoin spadł z 40 20 do 12 XNUMX USD, dystrybucja stała się centralnym reżimem stablecoinów, w szczytowym momencie XNUMX miliardów dolarów presji na sprzedaż. W globalnym wydarzeniu delewarowania w świecie makro sprzedaż odbywa się od stablecoinów do fiat w celu zaciągnięcia zobowiązań dłużnych; oczekiwać, że ten reżim będzie kontynuowany.

Źródło: https://cryptoslate.com/market-reports/weekly-macroslate-which-part-of-the-big-short-film-are-we-in-right-now-as-us-treasury-yields- kontynuuj-wspinać-i-odwracać-na-krzywą-plonu/