Wprowadzenie

Silvergate bank ogłosił, że rozpocznie likwidację działalności i przejdzie dobrowolną likwidację.

8 marca bank poinformował, że bada, w jaki sposób mógłby rozwiązać roszczenia i zapewnić stałą wartość rezydualną swoich aktywów, jednocześnie spłacając wszystkie depozyty klientom. Decyzja została podjęta w świetle „ostatnich zmian w branży i regulacji”, powiedziała spółka holdingowa Silvergate Capital.

Ogłoszenie pojawiło się kilka dni po tym, jak bank ogłosił, że zatrzyma Silvergate Exchange Network (SEN), usługę rozliczeń w czasie rzeczywistym. 3 marca firma Silvergate złożyła wniosek SEC, w którym stwierdziła, że spotkała się z zapytaniami Departamentu Sprawiedliwości Stanów Zjednoczonych (DOJ) i złoży spóźniony raport 10-K.

Kłopoty banku zakończyły się 8 marca wraz z ogłoszeniem likwidacji, ale boryka się on już od kilku miesięcy. Od upadku FTX w listopadzie 2022 r. kurs akcji banku spadł o ponad 94%.

Najbardziej znaczącą 24-godzinną stratę odnotowano między 1 a 2 marca, kiedy notowany na NASDAQ SI spadł o 57%.

Ta wiadomość wstrząsnęła rynkiem kryptograficznym, ponieważ amerykański bank służył jako kręgosłup rynku kryptograficznego, świadcząc usługi finansowe dla większości dużych firm kryptograficznych i giełd w kraju.

Bitcoin spadł do styczniowego minimum na poziomie 19,680 21,000 USD po tym, jak przez ponad miesiąc utrzymywał się na poziomie około 1 880 USD. Całkowita kapitalizacja rynkowa kryptowalut spadła poniżej XNUMX biliona dolarów, walcząc o utrzymanie XNUMX miliardów dolarów w czasie prasy.

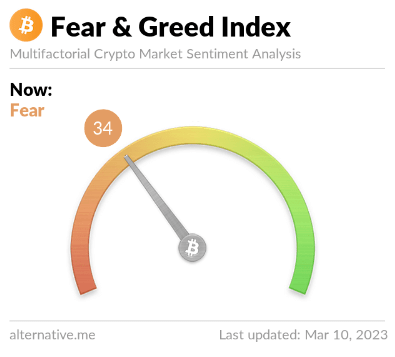

Indeks strachu i chciwości kryptowalut stopniowo spadał i pokazuje strach. Spadające wolumeny obrotu i rosnące wypłaty z giełd pokazują, że nastroje inwestorów pogarszają się z dnia na dzień.

Pomimo tego, że Silvergate nadal działa, wywarł ogromny wpływ na rynek. Wywołało to efekt domina, który wpłynie nie tylko na firmy kryptowalutowe w USA, ale na cały sektor bankowy w tym kraju.

W tym raporcie CryptoSlate zagłębia się w Silvergate, aby zobaczyć, co rzuciło na kolana byłego giganta bankowego i jak inne banki mogą podzielić jego przeznaczenie.

Jak Silvergate stało się wielkie

Silvergate została założona w 1988 roku i rozpoczęła inicjatywę obsługi klientów kryptowalutowych w 2013 roku po tym, jak jej dyrektor generalny Alan Lane osobiście zainwestował w Bitcoin. Dalsze badania kryptowalut pokazały, że na rynku brakowało usług bankowych, luka Silvergate była pierwszą i najszybciej do wypełnienia.

Decyzja Silvergate o zaprzestaniu działalności związanej z kredytami hipotecznymi w 2005 roku pomogła firmie przetrwać burzę spowodowaną krachem na rynku kredytów hipotecznych typu subprime. Kiedy w 2008 roku wybuchł wielki kryzys finansowy, bank był jednym z nielicznych w kraju, który mógł udzielać pożyczek. Bankowi brakowało jednak depozytów klientów na sfinansowanie tych kredytów i szukał sposobów na przyciągnięcie nowych klientów.

Przemysł kryptograficzny w USA był pełen firm, które nie miały dokąd pójść. Ponieważ Silvergate pozycjonuje się jako jedyny zbawca tego, co można określić jedynie jako kryzys bankowy w krypto, odnotował podwojenie depozytów w ciągu roku. W 2018 roku obsługiwał ponad 250 międzynarodowych klientów w przestrzeni kryptograficznej. We wrześniu 2022 roku Silvergate miał 1,677 klientów korzystających z SEN.

Wynikało to przede wszystkim z innowacyjnego podejścia Silvergate do obsługi branży. Zamiast tylko świadczyć usługi powiernicze klientom kryptograficznym, bank stworzył Silvergate Exchange Network (SEN), usługę rozliczeniową w czasie rzeczywistym, która umożliwiła płynny przepływ dolarów i euro między firmami kryptograficznymi. Usługa była wówczas rewolucyjna, ponieważ żaden inny bank nie miał możliwości płatności w czasie rzeczywistym, które odpowiadały całodobowym potrzebom branży kryptowalut.

Usługi banku szybko się rozwinęły, aby sprostać rosnącemu apetytowi branży — zobaczył setki milionów dolarów dodatkowych inwestycji i zaczął udzielać klientom pożyczek zabezpieczonych Bitcoinem.

Ponieważ Silvergate nie pobierało żadnych opłat za korzystanie z SEN, a depozyty klientów nie były oprocentowane, czerpał zyski z wykorzystywania depozytów do inwestowania w obligacje lub udzielania pożyczek w celu zarabiania na spreadzie. Raport Forbesa z października 2022 roku wykazał, że zobowiązania wobec SEN Leverage osiągnęły 1.5 miliarda dolarów, co oznacza wzrost z 1.4 miliarda dolarów odnotowanych w czerwcu.

Ten skromny wzrost odzwierciedlał stosunkowo płaski poziom depozytów, jakie bank odnotowywał przez cały 2022 rok. Po parabolicznym wzroście w latach 2020 i 2021 podczas hossy, depozyty osiągnęły najwyższy poziom w pierwszym kwartale 2022 roku, kiedy sieć została w pełni nasycona.

Szybka i bolesna śmierć Silvergate

Następnie FTX upadł i zaczął siać spustoszenie na rynku. Bitcoin spadł do dwuletniego minimum na poziomie 15,500 4 USD, wciągając resztę rynku głęboko w czerwień. Ponad XNUMX miliardy dolarów środków klientów na FTX groziło bezpowrotną utratą, co skłoniło organy regulacyjne na całym świecie do bacznego obserwowania branży.

I chociaż Silvergate nie miał relacji pożyczkowej z FTX, nie udało mu się pozostać odpornym na skutki.

Zaczął zauważać alarmujący wzrost wypłat na początku czwartego kwartału. CryptoSlate analiza w tamtym czasie zauważył, że rynek zaczął się martwić, że zaraza z FTX może rozprzestrzenić się na innych wierzycieli Silvergate. Dziesięciu największych deponentów banku, w tym Coinbase, Paxos, Crypto.com, Gemini, Kraken, Bitstamp i Circle, stanowiło połowę jego depozytów na koniec trzeciego kwartału.

Silvergate zaczął pożyczać pod zastaw długoterminowych aktywów, które posiadał, aby walczyć z kurczącymi się depozytami, głównie amerykańskimi obligacjami skarbowymi i agencjami. Nie udało mu się jednak powstrzymać rynku i zapobiec dalszym wycofywaniom, co zmusiło go do rozpoczęcia sprzedaży aktywów w celu wypłacenia deponentów.

Przy rosnących stopach procentowych i niebezpiecznie wysokiej inflacji Silverage podobno stracił co najmniej 700 milionów dolarów na sprzedaży obligacji o wartości 5.2 miliona dolarów w czwartym kwartale i zarobił kolejne 300 milionów dolarów na korekcie wartości godziwej pozostałego portfela.

Na początku listopada 2022 roku Silvergate miał depozyty klientów w wysokości 11.9 miliarda dolarów. Do końca grudnia 2022 r. jego depozyty spadły do 3.8 mld USD.

Efekt domina

Choć może minąć kilka miesięcy, zanim Silvergate zakończy swoją działalność, jego wpływ na rynek jest już widoczny. Wydaje się, że nastroje rynkowe spadły do nowego najniższego poziomu, a inwestorzy detaliczni i instytucjonalni stracili niewielkie zaufanie, jakie mieli do instytucji bankowych.

Ceny akcji niektórych innych wiodących banków kryptowalut zaczynają to pokazywać.

Signature Bank, kolejny duży amerykański bank skupiający się na świadczeniu usług firmom kryptograficznym, odnotował spadek akcji o ponad 34% od początku lutego. SBNY odnotował 12% stratę między 7 a 8 marca. Jest to znacząca strata dla banku, którego depozyty kryptograficzne stanowią jedynie 15% wszystkich depozytów. Bank nie angażuje się również w pożyczki zabezpieczone kryptowalutami ani nie przechowuje kryptowalut w imieniu swoich klientów. Podpisał również kontrakt z kilkoma dużymi klientami, którzy opuścili Silvergate, w tym z LedgerX i Coinbase.

Pomimo Barrona oszacowanie że Signature nadal jest dobrym zakupem, spodziewając się, że jego akcje odzyskają ATH w stosunkowo krótkim czasie, zaufanie do sektora jest najniższe w historii.

Po burzliwym tygodniu Silicon Valley Bank został zamknięty w piątek, 10 marca.

Nowojorski bank odnotował spadek akcji o ponad 62% od początku marca, po stracie 12% w lutym. Akcje SVB Financial, spółki holdingowej banku, podążały za wzorem Signature — osiągnęły szczyt w październiku 2021 r., u szczytu hossy, odnotowując wzrost o 176% r/r.

Niemal pionowy spadek kursu akcji banku nastąpił po ogłoszeniu, że bank musi zebrać 2.25 miliarda dolarów w akcjach. Szersze zawirowania rynkowe zmusiły wielu klientów SVB rozpoczynających działalność i klientów technologicznych do wycofania swoich depozytów, zmuszając bank do sprzedaży „zasadniczo wszystkich” papierów wartościowych dostępnych do sprzedaży ze stratą 1.8 miliarda dolarów.

Bank stanął w obliczu idealnej burzy. Klienci byli ciągnąc swoje depozyty w zastraszającym tempie, ponieważ obawiali się efektu domina spowodowanego przez Silvergate. Jego klienci, składający się głównie ze start-upów o wysokim wzroście, obserwują zauważalny spadek aktywności w zakresie finansowania VC i wzrost zużycia gotówki, gdy rynek zaczyna zwalniać. Morgan Stanley zauważył, że było to główną przyczyną spadku środków klientów SVB i depozytów bilansowych, mimo że twierdzili, że bank ma „więcej niż wystarczającą płynność”, aby sfinansować te odpływy.

Jednak źródła zbliżone do banku ujawniły w piątek, że bank podobno prowadził rozmowy w celu sprzedaży, ponieważ jego próby pozyskania kapitału nie powiodły się. CNBC zgłaszane że „duże instytucje finansowe” rozważają potencjalny zakup SVB.

Następnie Kalifornijski Departament Ochrony Finansowej i Innowacji zamknął SVB 10 marca, wyznaczając FDIC jako syndyka. Utworzono nowy bank — National Bank of Santa Clara — do przechowywania ubezpieczonych depozytów w imieniu klientów SVB. FDIC zauważył, że bank będzie działał od poniedziałku ze wszystkimi SVB ubezpieczony deponenci mają pełny dostęp do swoich ubezpieczony depozyty. Oznacza to, że klienci z depozytami przekraczającymi 250,000 XNUMX USD otrzymają zaświadczenie o zarządzie komisarycznym, które umożliwi im wykupienie nieubezpieczonych środków w przyszłości.

Inne akcje finansowe nadal potykają się. Wystraszeni wyprzedażą papierów wartościowych SVB i jej późniejszym zamknięciem, inwestorzy zaczęli sprzedawać akcje innych dużych banków w USA. Cztery największe banki w USA — JPMorgan, Bank of America, Wells Fargo i Citigroup — straciły 54 miliardy czwartek, 9 marca.

Najbardziej znaczącą stratę poniósł JPMorgan, którego kapitalizacja rynkowa spadła o około 22 miliardy dolarów. Bank of America odnotował stratę w wysokości 16 miliardów dolarów, podczas gdy kapitalizacja rynkowa Wells Fargo spadła o 10 miliardów dolarów. Citigroup odnotował stratę w wysokości 4 miliardów dolarów.

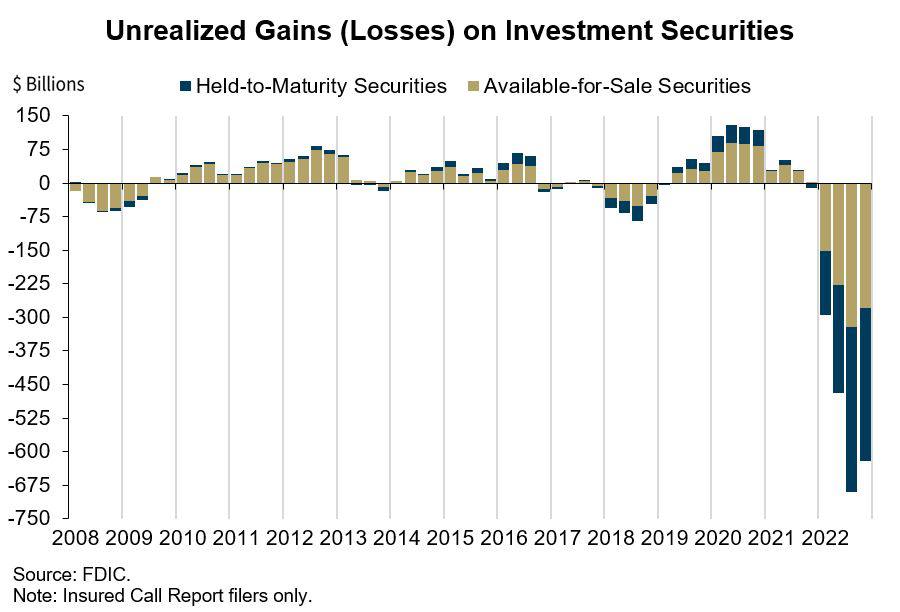

Żaden z dużych tradycyjnych banków w USA nie spotkał się jak dotąd z wycofaniem depozytów, takim jak te, których doświadczyły Silvergate i SVB. Mimo to inwestorzy wydają się obawiać, że banki nie będą w stanie zaspokoić popytu odpływowego, ponieważ większość z nich posiada duże ilości aktywów o długim terminie zapadalności. Nabyte, gdy stopy procentowe były historycznie niskie, te papiery wartościowe są warte znacznie mniej niż ich wartość nominalna. Federalna Korporacja Ubezpieczeń Depozytów (FDIC) szacunkowa że amerykańskie banki utrzymywały około 620 miliardów dolarów niezrealizowanych strat na tych papierach wartościowych na koniec 2022 roku.

Zaraza z Silvergate rozprzestrzeniła się również na Europę.

Akcje Credit Suisse, jednego z największych banków w Europie, spadły w piątek, 10 marca, do rekordowo niskiego poziomu, prowadząc wraz z nim akcje innych europejskich banków.

I podczas gdy strata Europejski indeks bankowy STOXX wyniósł zaledwie 4.2%, co nadal stanowi największy jednodniowy spadek od czerwca 2022 r. Inne duże banki w UE również odnotowały znaczne straty, przy czym HSBC odnotował stratę 4.5%, a Deutsche Bank 7.8%.

Odrzut regulacyjny

Upadek FTX wywołał bezprecedensową represję regulacyjną w branży kryptograficznej. Było to najbardziej widoczne w Stanach Zjednoczonych, gdzie ustawodawcy toczyli zaciekłą walkę o to, jak uregulować dynamicznie rozwijający się rynek.

Upadek FTX tylko dolał oliwy do ognia, tworząc nowy, agresywny ruch, który stawia sobie za cel zacieśnienie władzy w branży.

Wcześniej w tym tygodniu senator Elizabeth Warren powiedziała, że porażka Silvergate była rozczarowująca, ale przewidywalna:

„Ostrzegłem przed ryzykowną, jeśli nie nielegalną działalnością Silvergate — i zidentyfikowałem poważne błędy w zakresie należytej staranności. Teraz klienci muszą być całościowi, a organy regulacyjne powinny przeciwdziałać ryzyku kryptograficznemu”.

Krytyka Warrena nie spotkała się jednak z aprobatą. Oprócz ogólnie negatywnej reakcji rynku, czterech republikańskich senatorów wysłało list do Rady Gubernatorów Rezerwy Federalnej, potępiając zwiększoną presję regulacyjną.

W liście stwierdzili, że zorganizowana próba pozbycia się bankowości z branży kryptograficznej „niepokojąco przypomina” operację Choke Point. Wezwali Rezerwę Federalną, FDIC i OCC, aby nie karały całego przemysłu kryptograficznego, ponieważ przesadne zachowanie regulatorów bankowych nieuchronnie przeniesie się na inne branże.

10 marca sekretarz skarbu USA Janet Yellen spotkała się z przedstawicielami Rezerwy Federalnej, FDIC i OCC, aby omówić sytuację dotyczącą SVB. Później tego samego dnia, składając zeznania przed komisją House Ways and Means, powiedziała, że amerykańskie organy regulacyjne monitorują kilka banków, na które miały wpływ ostatnie wydarzenia.

Wnioski

Minęło ponad cztery miesiące zawirowań na rynku, aby rzucić Silvergate na kolana. Jednak efekt domina, który wywołał, doprowadził do wykładniczo szybszej śmierci innych instytucji stojących za nim.

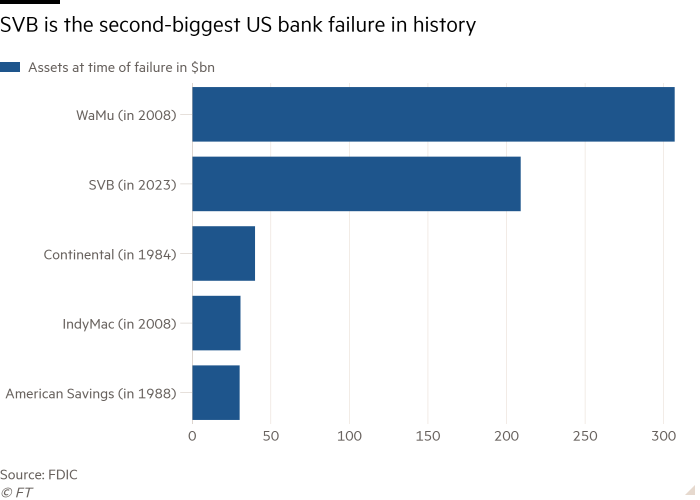

Bank Doliny Krzemowej został zamknięty po niecałym tygodniu spekulacji na temat jego wypłacalności. Minęło wiele godzin, zanim stał się dzieckiem z plakatu kryzysu bankowości kryptograficznej — SVB jest obecnie drugim co do wielkości bankrutem w USA, jaki kiedykolwiek odnotowano.

Jednak efekt domina, który rozpoczął się w Silvergate, nie skończył się w Silicon Valley Bank. Pełen zakres tego uderzenia nie jest jeszcze odczuwalny, ponieważ oba banki będą potrzebowały miesięcy, aby zakończyć swoją działalność.

W międzyczasie runy bankowe mogą zagrozić jeszcze większej liczbie instytucji finansowych obsługujących branżę kryptograficzną i technologiczną. Możemy spodziewać się, że inne małe i średnie banki będą miały problemy z wypłacaniem depozytów klientów.

Niefortunną, ale najbardziej prawdopodobną przyszłością sektora bankowości kryptograficznej będzie agresywna centralizacja i korporacjonizacja. Ponieważ coraz więcej butikowych banków jest zamykanych, duże firmy kryptograficzne i giełdy będą gromadzić się w dużych tradycyjnych bankach. Małe firmy kryptograficzne będą nadal walczyć o zabezpieczenie usług bankowych, co doprowadzi do masowych relokacji lub tańszych przejęć przez większych konkurentów.

Źródło: https://cryptoslate.com/market-reports/silvergate-a-postmortem/