Okres od teraz do końca roku oznacza historycznie zwyżkowy ostatni odcinek roku dla amerykańskich akcji, szczególnie tuż przed i po Bożym Narodzeniu. Pytanie dla inwestorów brzmi: czy korzystne czynniki sezonowe zostaną przeważone przez fundamenty gospodarcze.

Wydaje się, że impet w kierunku gwałtownego wzrostu cen akcji na koniec roku staje się silniejszy teraz, gdy indeks S&P 500

SPX,

wzrósł o 12.6% w stosunku do najniższego poziomu w październiku — napędzany lepszymi niż oczekiwano raportami o inflacji za ostatni miesiąc i przyjaznymi dla biznesu republikanami niewielka wygrana Izby.

Dow Industrials

DJIA,

skoczyły prawie o 20% od najniższego poziomu z końca września, na granicy progu, który oznaczałby wyjście z bessy, podczas gdy Nasdaq Composite osiągnął średnie wyniki, ponieważ inwestorzy nadal czekają na grudniową decyzję Rezerwy Federalnej w sprawie stóp procentowych, dalsze dane o inflacji i ryzyka geopolityczne za granicą.

Główne indeksy odnotowały wzrosty w skróconym tygodniu Święta Dziękczynienia, przy czym Dow wzrósł o 1.8%, S&P 500 zyskał 1.5%, a Nasdaq Composite zyskał 0.7%.

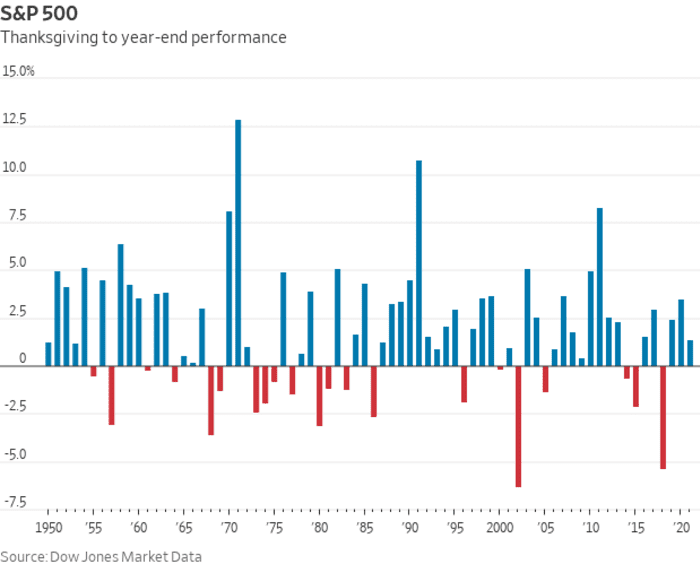

A potem jest sezonowy wiatr w plecy pod koniec roku. Według danych Dow Jones Market Data, S&P 500 wzrósł o 71% w okresie od Święta Dziękczynienia do końca roku, w oparciu o dane sięgające 1950 r. Średnio indeks dużych spółek wzrósł w tym okresie o 1.8%. . Takie dane mogą stanowić przybliżoną wskazówkę dla inwestorów, ale nie stanowią gwarancji wyników w danym roku, co ilustrują czerwone linie na poniższym wykresie.

Dane rynkowe Dow Jones

A ten korzystny sezonowy wzorzec może zderzyć się z obawami, że rok 2023 może przynieść stagflację: najgorsze z możliwych wyników gospodarczych, na które inwestorom trudno będzie się przygotować. Stagflacja jest definiowana jako okres powolnego wzrostu gospodarczego połączonego z utrzymującą się wysoką inflacją, dynamika, która może już mieć miejsce w USA

Na rynku obligacji regularnie pojawiają się ostrzeżenia o możliwej głębokiej recesji w Stanach Zjednoczonych, gdzie szeroko obserwowany spread między 2-

TMUBMUSD 02Y,

i rentowności 10-letnich obligacji skarbowych

TMUBMUSD 10Y,

pozostaje blisko minus 80 punktów bazowych, co oznacza, że 10-letnia stopa procentowa jest prawie 0.8 punktu procentowego niższa od rentowności 2-letniej. Krzywa w zeszłym tygodniu uderzyła w swoją najgłębiej odwrócony od 1981 roku. Takie inwersje są postrzegane jako wiarygodny wskaźnik recesji.

wzrost w USA okazała się dodatnia w trzecim kwartale, a inflacja wydaje się słabnąć Październikowy wskaźnik cen towarów i usług konsumpcyjnych w którym roczna stopa nominalna spadła do 7.7% z 8.2% poprzednio. Jednak wzrosty cen nie schodzą wystarczająco szybko, aby Rezerwa Federalna całkowicie zrezygnowała z agresywnych podwyżek stóp procentowych, które mogą doprowadzić największą gospodarkę świata do spowolnienia.

„Trudną częścią dla inwestorów w scenariuszu stagflacji byłoby zamieszanie co do tego, gdzie inwestować”, powiedział Mark Neuman, założyciel firmy z Atlanty Ograniczony kapitał i twórca Indeks sierot ESG który śledzi akcje o łącznej kapitalizacji rynkowej wynoszącej 3 biliony dolarów.

To odwrócenie trendów rynkowych, które dominowały przez większą część tego roku i „jest częściowo spowodowane odwróceniem skrajnej pozycji inwestorów w tych transakcjach przez strach przed przegapieniem rajdu na koniec roku”, powiedział Jason Draho, szef alokacji aktywów dla obu Ameryk w UBS Global Wealth Management.

Do zwyżkowego tonu akcji z zeszłego miesiąca dołączył październik, który był silniejszy niż oczekiwano sprzedaż detaliczna plus słabszy niż oczekiwano raport cen producenta, z których oba pokazują, że „gospodarka trzyma się dobrze, pomimo ciągłego wzrostu stóp krótkoterminowych”, powiedział Sam Stovall, główny strateg inwestycyjny w CFRA Research w Nowym Jorku.

„Sezonowość zapewni nieco wzrost cen akcji pod koniec roku i myślę, że inwestorzy oczekują podwyżki Rezerwy Federalnej o 50 punktów bazowych w grudniu i być może nie będą aż tak jastrzębi w swoim oświadczeniu”, powiedział Stovall za pośrednictwem telefon. „W tej chwili giełda zakłada, że nie wpadniemy w recesję, a jeśli już, to będzie łagodna, a Fed prawdopodobnie obniży stopy procentowe w drugiej połowie 2023 roku”.

Powiedział, że perspektywy gospodarcze CFRA zakładają, że gospodarka USA ledwo ominie recesję, ale nadal popadnie w stagflację, po której nastąpi ożywienie w kształcie litery U, a nie w kształcie litery V.

„Jeśli kierunek inflacji będzie nadal spadał – to znaczy, że inflacja będzie stopniowo, ale konsekwentnie spadać – to moim zdaniem wystarczy, aby inwestorzy poczuli się całkiem dobrze” – powiedział Stovall dla MarketWatch. „Ponadto spodziewamy się poprawy wzrostu zysków przedsiębiorstw w 2023 r.”

Według Stephena Suttmeiera, głównego stratega technicznego ds. Akcji w BofA Securities, ostatnie 10 sesji giełdowych grudnia do pierwszych 10 sesji stycznia okazało się byczym okresem dla S&P 500 raz za razem: indeks wzrósł o 72% czasu przy średniej stopie zwrotu 1.19% podczas ostatnich 10 sesji giełdowych w grudniu, powiedział. Ta siła ma tendencję do przenoszenia się na nowy rok, przy czym S&P 500 rośnie przez 64% czasu przy średnim zwrocie na poziomie 0.72% w ciągu pierwszych 10 dni stycznia.

Marek Hulbert: „Rajd Świętego Mikołaja” na akcje jest prawdopodobny w tym roku — ale prezenty otworzysz dopiero po Bożym Narodzeniu

Te czynniki sezonowe na koniec roku działają zgodnie z dobrze znanym wzorcem, dzięki któremu akcje osiągnęły najlepsze wyniki w ciągu sześciu miesięcy początek w listopadzie.

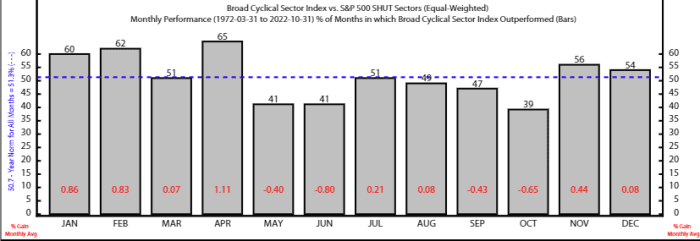

Według stratega Roba Andersona i analityka Thanha Nguyena z Ned Davis Research, sześciomiesięczny okres od listopada do kwietnia jest szczególnie korzystny dla akcji w całym szeregu akcji cyklicznych. Broad Cyclical Index NDR, który obejmuje sektor przemysłowy, dobra konsumpcyjne i materiały, osiągnął lepsze wyniki niż koszyk obronny składający się z podstawowych produktów, opieki zdrowotnej, przedsiębiorstw użyteczności publicznej i telekomunikacji średnio w ciągu tych sześciu miesięcy od 1972 r.

Powiedzieli również, że względy techniczne przemawiają za wzrostem cen akcji amerykańskich pod koniec roku, jednocześnie zauważając, że „siły zewnętrzne mogą przytłoczyć sezonowe trendy”.

Źródło: badania Neda Davisa

Najważniejsze wydarzenia nadchodzącego tygodnia obejmują czwartkową publikację preferowanego przez Fed wskaźnika inflacji za październik oraz piątkowy raport o zatrudnieniu poza rolnictwem za listopad.

W poniedziałek MarketWatch przeprowadza wywiad z prezesem Fedu z St. Louis, Jamesem Bullardem. Wtorek przyniósł indeks cen domów S&P Case-Shiller w USA, indeks cen domów w USA FHFA oraz listopadowy indeks zaufania konsumentów.

Nie przegap: Bullard z Fed będzie mówił o inflacji i stopach procentowych w poniedziałek w MarketWatch Q&A

Najważniejsze publikacje danych w środę obejmują raport o zatrudnieniu ADP, rewizję PKB za trzeci kwartał, indeks menedżerów ds. Prezes Fed, Jerome Powell, ma również przemawiać w Brookings Institution.

Czwartkowa partia danych obejmuje cotygodniowe liczby nowych bezrobotnych, październikowy indeks cen wydatków na konsumpcję osobistą, PMI dla przemysłu S&P w USA oraz indeks ISM dla przemysłu. W piątek poznamy listopadowe dane o zatrudnieniu poza rolnictwem i stopie bezrobocia.

Źródło: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo