Dolar amerykański może tracić na atrakcyjności jako jeden z niewielu niezawodnych bezpiecznych aktywów w czasach niepewności gospodarczej i geopolitycznej po 18-miesięcznym rajdzie, a dalszy spadek kursu waluty może napędzać rajd giełdowy w 2023 r., twierdzą analitycy rynkowi .

Ale krótkoterminowe odbicie dolara może stanowić test dla byków na rynku akcji.

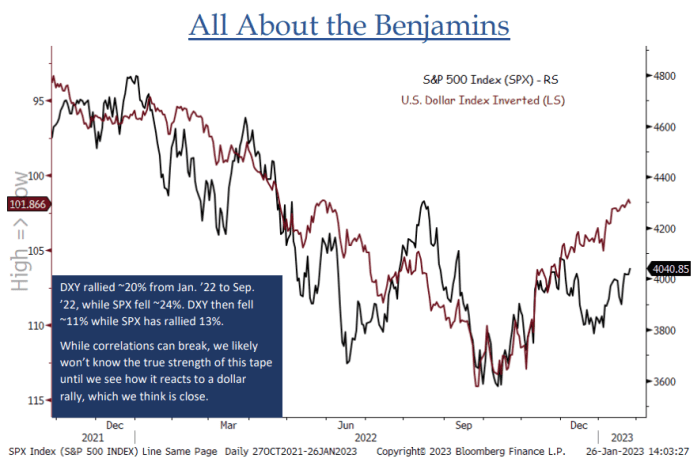

„W ciągu ostatnich 12-14 miesięcy istniała wyraźna odwrotna korelacja między akcjami a dolarem amerykańskim… DXY wygląda tutaj na bardzo przygotowanego do rajdu przeciwnego trendu i nie sądzimy, abyśmy mogli uzyskać prawdziwe poczucie trwałości tego trendu rajd, dopóki nie zobaczymy, jak akcje zareagują na rosnącego dolara”, powiedział Jonathan Krinsky, główny technik rynku BTIG, w notatce z zeszłego tygodnia (patrz wykres poniżej).

ŹRÓDŁO: ANALIZA BTIG I BLOOMBERG

Indeks dolara amerykańskiego ICE

DXY,

miara waluty w stosunku do koszyka sześciu głównych rywali, skoczyła o 1.2% w piątek po nieoczekiwanie silny wzrost liczby miejsc pracy poza rolnictwem w USA w styczniu co osłabiło postrzeganie rynków, że koniec podwyżek stóp procentowych przez Fed jest przecież bliski.

Akcje spadły w piątek w następstwie danych, ale Nasdaq Composite

KOMP,

nadal odnotował piąty z rzędu tygodniowy wzrost z zyskiem 3.3%, podczas gdy S&P 500

SPX,

utrzymał tygodniowy wzrost o 1.6%, dzięki ciągłemu wzrostowi akcji związanych z technologią. Średnia przemysłowa Dow Jones

DJIA,

odnotował tygodniowy spadek o 0.2%.

Zobacz: Rajd giełdowy przetrwał zagmatwany tydzień. Oto, co będzie dalej.

Dolar mógł być przygotowany na odbicie. Indeks dolara spadł w środę do najniższego poziomu od dziewięciu miesięcy po tym, jak Rezerwa Federalna, zgodnie z oczekiwaniami, podniosła stopę funduszy federalnych o 25 punktów bazowych, podnosząc swoją główną stopę procentową po ósmym posiedzeniu z rzędu i sygnalizując więcej niż jedną kolejną podwyżkę. zaplanowany. Jednak rynki nadal nie zgadzały się z prognozą Fed, zgodnie z którą stopy procentowe osiągną szczyt powyżej 5% i pozostaną tam, zamiast tego wyceniają obniżki stóp przed końcem roku.

Podczas gdy Powell nadal sprzeciwiał się oczekiwaniom obniżek stóp procentowych i powtarzał swoje wcześniejsze obawy dotyczące łatwych warunków na rynkach finansowych, przyznał również po raz pierwszy, że „Rozpoczął się proces dezinflacji”. To wystarczyło, aby inwestorzy mogli założyć się, że cykl podwyżek stóp zbliża się do końca, a cięcia wkrótce się pojawią.

Dolar rósł przez większą część 2022 roku, przy czym indeks podskoczył o 19% w ciągu pierwszych dziewięciu miesięcy roku i osiągnął szczyt 114.78 pod koniec września, ponieważ wyższe stopy procentowe w USA przyciągnęły inwestorów zagranicznych. Rosnący dolar, określany jako „kula rozbijająca”, został częściowo oskarżony o spadek cen akcji. Zyski dolara pojawiły się, gdy rosnące rentowności obligacji skarbowych sprawiły, że obligacje stały się bardziej atrakcyjne w porównaniu z innymi aktywami przynoszącymi dochód.

Późniejsza przewartościowanie dolara i oczekiwania rynku, że Fed zacznie ograniczać cykl zacieśniania monetarnego, były katalizatorami jego wycofywania, powiedział Larry Adam, dyrektor ds. inwestycji w Raymond James.

„Wiatry sprzyjające dolarowi amerykańskiemu w 2022 r., takie jak jastrzębie zachowanie Fed i korzystna przewaga rentowności, zmieniły się w przeciwne wiatry, gdy wkroczyliśmy w 2023 r.” – powiedział.

John Luke Tyner, zarządzający portfelem i analityk instrumentów o stałym dochodzie w Aptus Capital Advisors, powiedział, że głównym powodem, dla którego dolar osiągnął lepsze wyniki niż reszta świata w zeszłym roku, było to, że Rezerwa Federalna przewodziła światowym bankom centralnym w tym cyklu podwyżek stóp procentowych. Teraz inne banki centralne nadrabiają zaległości.

„To, w którym miejscu są w harmonogramie zaostrzania, jest już za nami, więc jeśli nadal będą nadrabiać zaległości, powinno to pomóc w umocnieniu euro w stosunku do dolara” – powiedział Tyner.

Obie Europejski Bank Centralny i Bank of England w czwartek dokonały oczekiwanych podwyżek stóp procentowych o pół punktu procentowego, próbując zwalczyć inflację. Podczas gdy EBC zasygnalizował, że prawdopodobnie nastąpią kolejne podwyżki, BOE zasugerował, że może wkrótce się zatrzymać.

Siła dolara osłabiła się w ciągu ostatnich czterech miesięcy, spadając o 10%, według danych Dow Jones Market Data.

„Dolar był prawdopodobnie zbyt przewartościowany w oparciu o niedorzeczne oczekiwania, że Fed podskoczy do 6 proc.

Jednak chociaż Powell i jego współpracownicy są zdeterminowani, aby utrzymać stopy procentowe na wysokim poziomie „przez jakiś czas”, inwestorzy nadal nie wydają się wierzyć, że pozostaną przy podwyższeniu stóp procentowych w 2023 r. Traderzy przewidywali, że prawdopodobieństwo, że stopa osiągnie szczyt, wynosi 52%. na poziomie 5-5.25% do maja lub czerwca, a następnie obniżki o prawie 50 punktów bazowych do końca roku, zgodnie z Narzędzie FedWatch firmy CME.

W rezultacie analitycy rynkowi uważają, że dolar zbliża się do końca i prawdopodobnie spadnie jeszcze bardziej w 2023 r., gdy inflacja się ochłodzi i zmniejszy się ryzyko recesji.

Gene Frieda, globalny strateg w Pacific Investment Management Company lub Pimco, powiedział, że przewaga dolara w stosunku do innych rozwiniętych gospodarek będzie się zmniejszać, gdy Fed będzie dążyć do oczekiwanej przerwy w cyklu podwyżek stóp procentowych w pierwszym kwartale 2023 r.

Frieda i jego zespół powiedzieli w notatce na początku tego tygodnia, że siła dolara w 2022 r. była częściowo wspomagana znaczną premią za ryzyko nałożoną na aktywa europejskie za ryzyko odcięcia rosyjskich dostaw energii lub, co gorsza, „wydarzenia nuklearnego”. ”. Premia za ryzyko to dodatkowy zwrot, jakiego żąda inwestor za posiadanie bardziej ryzykownych aktywów w stosunku do aktywów wolnych od ryzyka.

Frieda dostrzegł możliwość, że inflacja w USA może okazać się bardziej stabilna niż w innych rozwiniętych gospodarkach lub że polityka pieniężna może być zaostrzona przez dłuższy czas. Sugerowałoby to, że premia za ryzyko na rynku dolara może pozostać znaczna, ale „te premie mogą dalej spadać w miarę ustępowania wstrząsów i gromadzenia się dowodów na to, że ubiegłoroczny wzrost inflacji rzeczywiście poprawia się i słabnie”.

„Spodziewamy się, że dolar będzie nadal tracił na atrakcyjności jako bezpieczna waluta ostatniej szansy” – powiedział Frieda.

Zobacz: Wiele firm próbuje zrzucić winę za swoje słabe zarobki na dolara amerykańskiego. Nie wierz w to.

Jednak to nie wszystkie złe wieści. Spadek wartości dolara może być katalizatorem rajdów w ryzykownych aktywach, takich jak akcje, które dobrze rozpoczęły nowy rok.

Od piątku indeks dolara spadł o ponad 10% od 27 września, kiedy osiągnął najwyższy poziom od dwóch dekad, podczas gdy S&P 500, indeks giełdowy o dużej kapitalizacji, zyskał od tego czasu ponad 11%.

Według Dow Jones Market Data, przy najwyższym poziomie dolara w 2022 r., DXY wzrósł o 19% w ciągu roku, podczas gdy S&P 500 spadł o 22%.

Tymczasem niektórzy analitycy ostrzegali przed wykorzystywaniem niedawnej odwrotnej korelacji między dolarem a akcjami jako powodu do powrotu do akcji i innych ryzykownych aktywów.

„Możliwe, że inwestorzy biorą to oświadczenie Fed i swoje obecne nastroje, aby oznaczało to, że mogą wrócić do bardziej ryzykownych aktywów, ale niekoniecznie powiedziałbym, że jest to gwarancja” – powiedział Shelby McFaddin, starszy analityk Motley Fool Zarządzanie aktywami.

„Z pewnością możemy powiedzieć, że korelacja, a nie związek przyczynowy… Można powiedzieć, że jest to wskazówka, ale nie, że jest to wskaźnik” — dodał McFaddin.

Źródło: https://www.marketwatch.com/story/why-the-2023-stock-market-rally-may-depend-on-further-us-dollar-weakness-11675549559?siteid=yhoof2&yptr=yahoo