Wysokie ceny mieszkań wciąż grożą skomplikowaniem walki inflacyjnej Rezerwy Federalnej, mimo że amerykański rynek domów jednorodzinnych wykazuje oznaki ochłodzenia w odpowiedzi na gwałtownie wyższe stopy procentowe.

W tym tygodniu Redfin podał liczbę „przestarzałe” oferty domów wzrosła powyżej 60% w lipcu, odzwierciedlając roczny wzrost oprocentowania kredytów hipotecznych i obawy o gospodarkę, ponieważ domy utrzymują się na rynku dłużej.

Biorąc pod uwagę, że stanowisko banku centralnego w zakresie łatwego pieniądza przyczyniło się do wzrostu cen domów o około 20% rocznie, wydaje się sensowne, że pojawiły się obawy o potencjalną gwałtowną korektę cen mieszkań, która może zaburzyć gospodarkę.

Z wyjątkiem tego, że kredytobiorcy już w ostatnich latach zaciągnęli biliony wartości taniego, 30-letniego długu hipotecznego o stałym oprocentowaniu, pozostawiając tylko około 10% z rynku kredytów hipotecznych o wartości 12.8 biliona dolarów o zmiennym oprocentowaniu, według Urban Institute.

Jest to dobre dla obecnych właścicieli domów, ponieważ tłumi wstrząsy stóp procentowych, które wywołały falę niespłacania kredytów hipotecznych subprime w latach 2007-2009, powodując spadek cen domów i ujawniając lekkomyślną dźwignię na rynkach finansowych, które pogrążyły się w globalnym kryzysie.

„To inny rodzaj pożyczkobiorcy”, powiedziała Tracy Chen, menedżer portfela w Brandywine Global Investment Management, dodając, że nadal inwestuje w amerykańskie obligacje hipoteczne, biorąc pod uwagę wyższe standardy ubezpieczeniowe obowiązujące w ciągu ostatniej dekady oraz wyższe stopy zwrotu z ostatnich lat. . „Jestem trochę niewrażliwy na konsensusowy pogląd, że mieszkania upadną z powodu podwyżek stóp procentowych”.

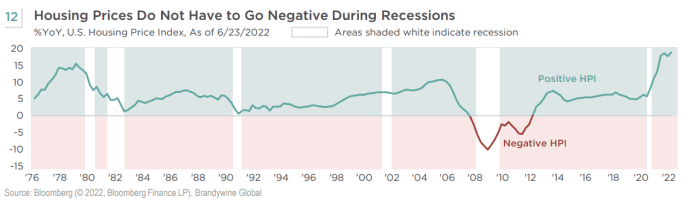

Co więcej, nawet jeśli oficjalnie ogłoszona zostanie recesja w USA w tym cyklu zacieśniania się, dane historyczne (patrz wykres) pokazują, że ceny domów tylko raz spadły do wartości ujemnych podczas spadków w ciągu ostatnich 46 lat – spadku około 2008 r., którego uzdrowienie trwało latami.

W ciągu ostatnich 46 lat ceny domów obniżyły się jedynie w okresie spadków w następstwie recesji z 2008 roku.

Brandywine Global, Bloomberg

„Kac” w mieszkalnictwie

Chociaż Fed nie jest w stanie rozwiązać długotrwałego kryzysu przystępności cenowej w Ameryce, który wynika po części ze zbyt małej liczby domów budowanych po kryzysie z 2008 roku, jego polityka pandemiczna mogła pogorszyć sytuację wielu kupujących po raz pierwszy.

Dzieje się tak, ponieważ niedobór mieszkań sprzyja obecnym właścicielom domów i wynajmującym, ale nie najemcom, szczególnie z ceny artykułów spożywczych według ekonomistów z Barclays, którzy stwierdzili, że 1979% roczny odczyt indeksu cen konsumpcyjnych za lipiec pokazuje, że inflacja potencjalnie spada, a przynajmniej w kierunek podróży” w środowej notatce skierowanej do klientów.

Zespół Barclays spodziewa się również, że inflacja w schroniskach „zacznie słabnąć jesienią”, ale ostrzega, że inflacja może również pozostać na wysokim poziomie ze względu na wysokie płace, napięty rynek pracy i niepewność dotyczącą żywności i energii

CL00,

ceny.

Scott Ruesterholz, menedżer portfela w Insight Investment, powiedział, że spodziewa się schronienia, edukacji i opieki zdrowotnej lub dużych „lepkich” składników stanowiących około 50% podstawowego wskaźnika cen konsumpcyjnych, aby utrzymać CPI w przedziale od 5.5% do 6% do końca roku w komentarzach e-mailowych.

„To, przez co teraz przechodzimy, jest błędem Fed” – powiedział Chen przez telefon. „Powinni byli się zaostrzyć w zeszłym roku, a wciąż są za krzywą”.

Oprócz agresywnych podwyżek stóp w tym roku, Fed również kontynuuje zmniejszyć swój bilans, który osiągnął rekordową wielkość prawie 9 bilionów dolarów, zanim bank centralny zaczął dopuszczać więcej swoich obligacji skarbowych i obligacji hipotecznych w okresie dojrzewania pandemii, bez reinwestowania wpływów.

„Są oni największym posiadaczem agencji MBS”, powiedział Chen o posiadanych przez bank centralny papierach wartościowych zabezpieczonych hipotecznie o wartości około 2.7 biliona dolarów. „To kac po ogromnym bodźcu po COVID”.

Opinia: Inflacja jeszcze nie osiągnęła szczytu, bo czynsze wciąż szybko rosną

Akcje ostro zebrał się w środę po lipcowym raporcie o inflacji, z indeksem S&P 500

SPX,

Dow Jones Industrial Average

DJIA,

i Nasdaq Composite Index

KOMP,

publikując najwyższe poziomy zamknięcia od początku maja.

Źródło: https://www.marketwatch.com/story/why-home-prices-can-stay-high-complicating-the-feds-battle-against-inflation-11660170245?siteid=yhoof2&yptr=yahoo