Pod koniec bolesnej pierwszej połowy 2022 r. wielu inwestorów dochodowych ma nadzieję na jakąś ulgę. W ostatnich miesiącach rentowność wielu akcji spółek dywidendowych nieznacznie wzrosła, w związku z powolną tendencją spadkową.

Dla inwestorów dochodowych obecne otoczenie jest dość nieprzyjazne dla osób kupujących dipy.

W tym roku doświadczyliśmy kilku krótkotrwałych wzrostów na rynku niedźwiedzia. Z pewnością podąży za nimi jeszcze wiele innych.

Chociaż prawdopodobieństwo ożywienia w kształcie litery V maleje z każdym szybkim spadkiem, nadal istnieje wiele wyprzedanych akcji, które oczekują odbicia z ulgą.

W tym fragmencie użyjemy Narzędzie do porównywania TipRanks do oceny trzech spółek dywidendowych, które Wall Street nadal postrzega jako „mocne zakupy”.

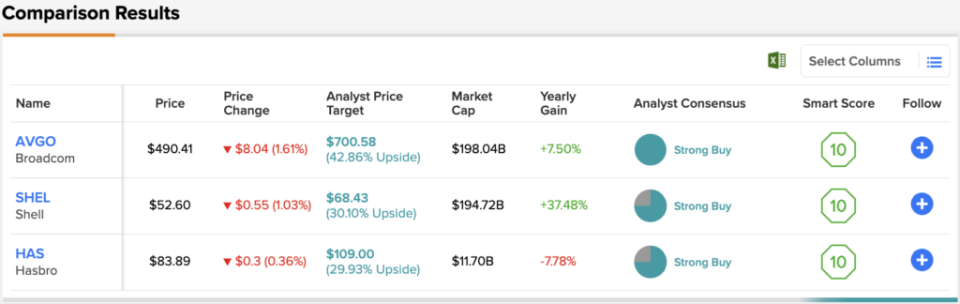

Broadcom (AVGO)

Firma Broadcom stock jest projektantem i twórcą półproduktów i powiązanego oprogramowania. Spadek cen chipów był brutalny dla wartej 195 miliardów dolarów firmy, która od początku roku straciła obecnie 27%.

Niedawno firma zgodziła się przejąć firmę VMWare zajmującą się oprogramowaniem do wirtualizacji za kwotę 61 miliardów dolarów. Taka transakcja wzmacnia obecność Broadcom w oprogramowaniu, a biorąc pod uwagę moment zawarcia transakcji (po znacznym spadku cen akcji spółek technologicznych), istnieje duża szansa, że Broadcom zawarł okazję. Dodaj do równania potencjalne synergie, a transakcja z VMWare powinna zostać oklaskiwana przez inwestorów.

Pomimo dywersyfikacji Broadcom w kierunku oprogramowania poprzez fuzje i przejęcia, firma nadal podlega wzlotom i upadkom półprzestrzeni. Chociaż popyt na chipy pozostaje jak dotąd niezwykle wysoki, nie wiadomo, co może oznaczać poważna recesja dla producenta chipów.

Z jednej strony popyt na chipy sieciowe wydaje się rosnąć, częściowo dzięki odporności przedsiębiorstwa, które nadal jest więcej niż chętne do inwestowania w trend transformacji cyfrowej. Z drugiej strony trudno ocenić, gdzie będzie kształtował się popyt na koniec roku, jeśli pojawią się dalsze oznaki spowolnienia gospodarczego.

Jeśli popyt gwałtownie spadnie, jakiekolwiek przyspieszenie łańcucha dostaw w odpowiedzi na częściowy niedobór może w przyszłości doprowadzić do dyskontowania. Przez wiele kwartałów popyt na chipy był wysoki, ale podaż była ograniczona. Kiedy podaż wróci do normy, nie wiadomo, gdzie będzie popyt. Dla firmy Broadcom jest to główne ryzyko krótkoterminowe.

W każdym razie jestem fanem najnowszego nabytku Broadcomu. Pokazuje to, że kierownictwo jest zdyscyplinowane w zakresie cen, jakie będzie płacić. W chwili pisania tego tekstu akcje AVGO są notowane przy 6.7-krotności sprzedaży i 24.3-krotności zysków końcowych. Przy stopie dywidendy na poziomie 3.38% Broadcom wydaje się być świetną wartością.

Nieczęsto się zdarza, aby wszyscy analitycy byli zgodni co do akcji, więc jeśli tak się stanie, zwróć na to uwagę. Konsensusowa rekomendacja AVGO „Strong Buy” opiera się na jednomyślnych 13 zakupach. Średnia cena docelowa akcji spółki na poziomie 700.58 dolarów sugeruje znaczny wzrost o ~47% w porównaniu z obecną ceną akcji wynoszącą 477.84 dolarów. (Zobacz prognozę akcji AVGO w TipRanks)

Muszla (SHEL)

Shell to potentat na rynku ropy naftowej, który w końcu odnotował korektę po ponad roku rywalizacji z bykami energetycznymi. Shell to brytyjska firma o uproszczonej strukturze akcji, która po ostatnim wycofaniu oferuje soczystą stopę dywidendy na poziomie 3.5%.

W miarę jak ceny ropy ponownie rosną, trudno wskazać giganta energetycznego, który stara się maksymalnie wykorzystać nieoczekiwane zyski z ropy i gazu. W dłuższej perspektywie Shell jest gotowy przejść na odnawialne źródła energii, stosując model energii jako usługi, który reaguje odpowiednio do czasów.

Rzeczywiście, odnawialne źródła energii są przyszłością i Shell chce być istotny w takiej przyszłości. Tymczasem chodzi przede wszystkim o segmenty wydobycia i marketingu, na które w dalszym ciągu duży wpływ ma cena ropy. Ponieważ z biegiem lat produkcja na rynku wyższego szczebla powoli wycofuje się z produkcji, Shell może nie być najlepszym wyborem dla środowiska typu „wyżej na dłużej”.

W każdym razie biznes LNG (skroplony gaz ziemny) to doskonała energia przejściowa, która może pomóc firmie Shell w powolnym zmniejszaniu emisji gazów cieplarnianych na przestrzeni dziesięcioleci. Dzięki niskiej becie wynoszącej 0.7 i skromnej 9.4-krotności mnożnika zysków końcowych, Shell jest świetną spółką do zabezpieczenia Twoich zakładów.

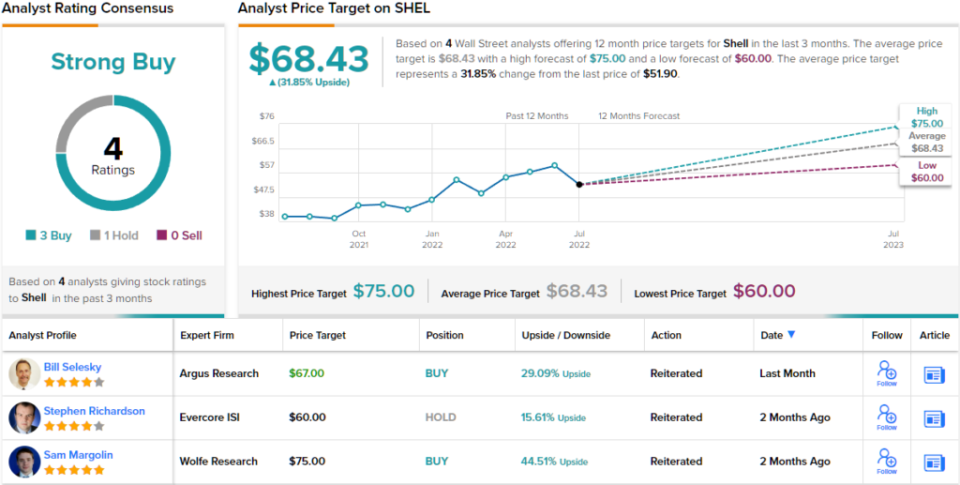

Cztery ostatnie recenzje analityków na temat tej firmy energetycznej przedstawiają wyniki 4 do 3 na korzyść opcji Kup zamiast Trzymaj i potwierdzają konsensusową ocenę analityków Strong Buy. Akcje notowane są po cenie 1 USD, a średni cel wynoszący 51.90 USD oznacza wzrost o ~68.43%. (Zobacz prognozę akcji SHEL w TipRanks)

Hasbro (HAS)

Hasbro to firma zajmująca się zabawkami, która od początku roku straciła około 20%. Akcje nigdy nie powróciły do szczytów sprzed pandemii. Skoro już mówimy o recesji, akcje spółki ponownie znalazły się w trendzie spadkowym. Chociaż jest mało prawdopodobne, aby Hasbro ponownie osiągnął minima z 2020 r., wydaje się, że recesja konsumencka może znacząco wpłynąć na popyt wakacyjny. W przypadku tak sezonowych akcji ostatnie niekorzystne czynniki makroekonomiczne nie napawają optymizmem.

Mimo to analitycy są optymistyczni i wystawiają rekomendację „Zdecyduj kupuj”. Akcje radzą sobie całkiem nieźle pomimo ostatniej fali zakłóceń w łańcuchu dostaw. To, że podaż jest na dobrej drodze, nie oznacza, że popyt pozostanie silny do końca roku. Co więcej, kontynuacja niekorzystnych czynników związanych z Covid-XNUMX również może mieć duże znaczenie.

Chociaż gry cyfrowe i inne technologie mogłyby odwrócić wydatki od zabawek, uważam, że nie ma powodu, dla którego fizyczne zabawki i gry nie mogłyby współistnieć. W końcu tak jest od lat.

Na razie niezłomny handel detaliczny to gra polegająca na niskich kosztach. W chwili pisania tego tekstu akcje spółki notowane są przy 1.8-krotności sprzedaży i 28.2-krotności zysków końcowych przy stopie dywidendy na poziomie 3.34%.

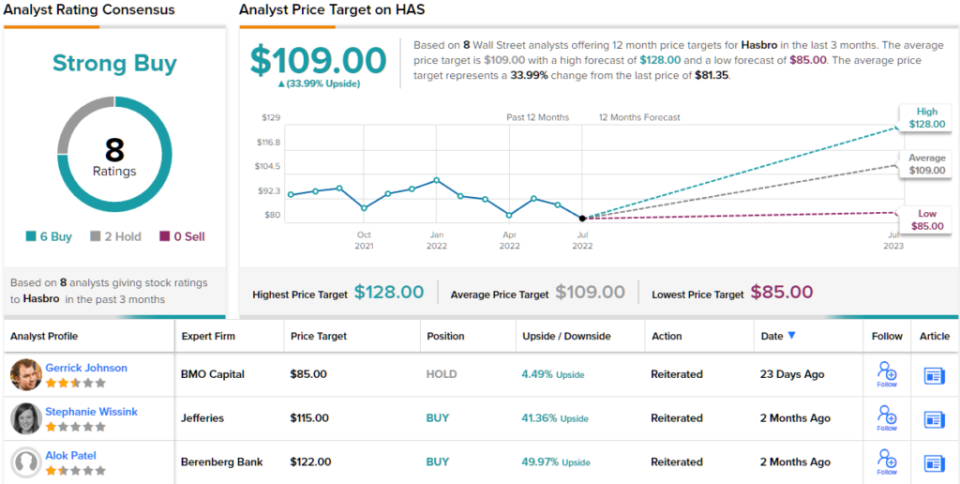

Ogólnie rzecz biorąc, akcje spółki HAS uzyskały 8 niedawnych ocen analityków, z których wynikało, że akcje spółki to 6 zakupów przy 2 trzymaniach, co daje konsensusową rekomendację Strong Buy. Akcje wyceniane są na 81.35 dolarów, a średnia cena docelowa na poziomie 109 dolarów wskazuje na wzrost o około 34% przez następne 12 miesięcy. (Zobacz prognozę akcji HAS w TipRanks)

Wnioski

Wielu analityków obniżało ostatnio poprzeczkę w zakresie cen docelowych i rekomendacji dla akcji. Poniższe trzy nazwy zachowały swój status „Mocnego zakupu” i są świetną długoterminową grą dla łowców plonów.

Spośród trzech nazw wymienionych w tym artykule Wall Street najwięcej oczekuje od Broadcom, z ponad 40% wzrostem w nadchodzącym roku.

Aby znaleźć dobre pomysły na handel akcjami dywidendowymi po atrakcyjnych wycenach, odwiedź TipRanks' Najlepsze akcje do kupienia, nowo wprowadzone narzędzie, które łączy wszystkie spostrzeżenia dotyczące kapitału TipRanks.

Przeczytaj pełne Ujawnienie

Źródło: https://finance.yahoo.com/news/strong-buy-dividend-stocks-face-004800482.html