Druga połowa roku nie musi być straszna. Chociaż zdradliwa droga może trwać aż do późnego lata, należy wziąć pod uwagę, że inflacja zacznie słabnąć w wyniku działania wielu sił dezinflacyjnych, które mogą zadziałać.

W każdym razie wiele intrygujących akcji o wysokiej stopie zwrotu stało się w ciągu ostatnich kilku tygodni znacznie tańszych. Pomimo niższych cen, ujemnej dynamiki i słabszych perspektyw makro, wielu analityków z Wall Street podtrzymało konsensus w sprawie ratingu „Zdecyduj kupuj”.

Biorąc pod uwagę specyficzne mocne strony każdej firmy, twierdzę, że takie oceny są w pełni zasłużone, ponieważ analitycy są zajęci obniżaniem poprzeczki większości innych spółek w drugiej połowie.

W tym utworze użyliśmy Narzędzie do porównywania TipRanks aby przyjrzeć się bliżej trzem wysokodochodowym inwestorom, których Wall Street jeszcze nie zachwyciła.

Energia Suncoru (SU)

Suncor Energy to kanadyjska firma energetyczna, która w ciągu ostatnich kilku lat przeżywała trudne chwile. Firma upadła, gdy w 2020 r. ceny ropy gwałtownie spadły z klifu. Choć ofiarą spadku cen ropy padła dywidenda, wydaje się, że Suncor jest gotowy nadrobić stracony czas, teraz gdy losy wreszcie odwróciły się na jej korzyść.

W przeciwieństwie do bardziej konwencjonalnych producentów ropy w Ameryce, Suncor jest głównym graczem na piaskach roponośnych Alberty. Ropa Western Canadian Select (WCS) jest notowana z dyskontem w stosunku do ropy West Texas Intermediate (WTI). Biorąc pod uwagę wysokie koszty produkcji i duże emisje, firmy energetyczne prowadzące działalność w zakresie piasków roponośnych mają tendencję do handlowania z dyskontem w stosunku do grupy porównywalnej. Z czasem pojawienie się technologii wspomaganych rozpuszczalnikami może jeszcze bardziej poprawić ekonomikę prowadzenia działalności na kanadyjskich piaskach roponośnych i zmniejszyć względną zniżkę na rzecz konwencjonalnych producentów ropy.

Patrząc w przyszłość, rozglądałbym się za firmą Suncor, która będzie w stanie w pełni wykorzystać boom naftowy, póki trwa. Nawet jeśli ropa spadnie na skutek recesji, prężnie zintegrowany biznes powinien pomóc firmie uniknąć zbyt bolesnego spadku.

W chwili pisania tego tekstu akcje Suncor są notowane nieco na południe od 10.5-krotności zysków końcowych. To niewiarygodnie tanie, biorąc pod uwagę, ile operacyjnych przepływów pieniężnych firma jest w stanie wygenerować w ciągu następnego roku. Wydajność wynosząca 4.07% jest obfita i zgodna z wynikami producentów amerykańskich.

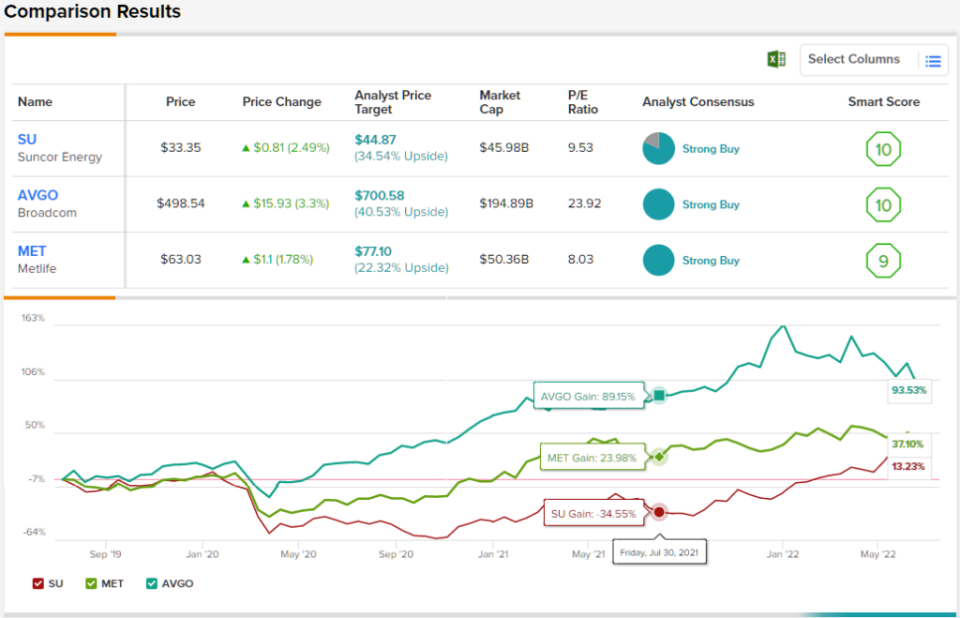

Ogólnie rzecz biorąc, akcje SU uzyskały w oparciu o konsensus analityków rekomendację „Strong Buy”, co pokazuje, że Wall Street postrzega tę spółkę w solidnej pozycji. Rating opiera się na 9 zakupach i 2 wstrzymaniach z ostatnich 3 miesięcy. Akcje sprzedawane są po cenie 33.35 USD, a średnia cena docelowa wynosząca 44.87 USD oznacza potencjał wzrostu o około 35%. (Zobacz prognozę akcji SU w TipRanks)

Metlife (MET)

Metlife to firma zajmująca się ubezpieczeniami na życie, która oferuje szeroką gamę innych usług finansowych. Firma jest zdywersyfikowana geograficznie, z ekspozycją na Stany Zjednoczone, Azję i Amerykę Łacińską. Dzięki wyjątkowym menadżerom prowadzącym program Metlife zdołało utrzymać swoją kwartalną siłę. Od początku roku akcje Metlife zwyżkowały o niecałe 2%, podczas gdy S&P 500 flirtuje z bessą.

Choć w 2023 r. możemy spodziewać się recesji, wydaje się, że Metlife jest w stanie nadal dawać sobie radę. Co więcej, wyższe stopy procentowe dobrze wróżą rentowności reinwestycji firm ubezpieczeniowych. Ponieważ Fed podnosi stopy procentowe, starając się zminimalizować wpływ na gospodarkę, Metlife może być w stanie uniknąć poważnych spadków.

W każdym razie Metlife wydaje się być świetną długoterminową inwestycją dla inwestorów pragnących większego wzrostu na rynku azjatyckim, na którym rośnie liczebność klasy średniej. Chociaż globalna słabość gospodarcza może utrzymywać się przez ponad rok, cena wstępu wydaje się na piśmie skromna.

Pomimo lepszych od rynkowych wyników w tym roku, akcje Metlife są notowane po cenie 8.26 razy przewyższającej zyski końcowe. Przy stopie dywidendy na poziomie 3.23% i konsensusie analityków w sprawie ratingu „Zdecyduj kupuj”, akcje MET wydają się świetną wartością dla osób poszukujących dochodu.

Nieczęsto się zdarza, aby wszyscy analitycy byli zgodni co do akcji, więc jeśli tak się stanie, zwróć na to uwagę. Konsensusowa rekomendacja MET „Silne kupuj” opiera się na jednomyślnej decyzji 10 kupów. Średnia cena docelowa akcji spółki na poziomie 77.10 dolarów sugeruje wzrost o 22% w porównaniu z obecną ceną akcji wynoszącą 94 dolarów. (Zobacz prognozę akcji MET w serwisie TipRanks)

Broadcom (AVGO)

Broadcom to gigant w branży półprzewodników, którego wartość spadła o 26% w stosunku do rekordowej wartości. Semisy mają charakter dość cykliczny, ale firma poczyniła znaczne postępy w kierunku dywersyfikacji działalności w kierunku oprogramowania poprzez strategiczne przejęcia.

Ostatnio o firmie Broadcom zrobiło się głośno w związku z przejęciem VMWare i akcji firmy VMWare za 61 miliardów dolarów. Dzięki tej transakcji Broadcom stanie się firmą zajmującą się technologią infrastrukturalną, która może sprawić, że jej akcje będą mniej cykliczne w przypadku kolejnego pogorszenia koniunktury gospodarczej, przy czym większa część ogólnych przychodów będzie pochodzić ze sprzedaży oprogramowania.

Patrząc na drugą połowę, Broadcom wydaje się być na dobrej pozycji, aby pokonać niedawne problemy z łańcuchem dostaw. Spółka była dość optymistyczna, jeśli chodzi o przyszłe zyski. Ponieważ akcje spółki nadal spadają wraz z szerszym koszykiem spółek półakcyjnych, spodziewałbym się, że Broadcom będzie nadal skupował własne akcje.

Podsumowując, pochwaliłem Broadcom za to, że jest bardziej świadomy wartości niż większość innych firm technologicznych i ma potrzebę fuzji lub przejęć. Przy zaledwie 23.7-krotności zysków końcowych Broadcom wydaje się być okazją rynkową z obiecującym profilem wzrostu i dywidendy. Na piśmie akcje rentowności wynoszą 3.40%.

Ogólnie rzecz biorąc, patrzymy na akcje w oparciu o jednomyślny konsensus analityków z Wall Street – 13 recenzentów wyraziło swoją opinię i wszyscy poparli rekomendację „Kupuj zdecydowanie”. Akcje AVGO są notowane po cenie 498.54 USD, a średnia cena docelowa wynosząca 700.58 USD sugeruje, że w tym roku istnieje przestrzeń do wzrostu o 40.5%. (Zobacz prognozę akcji AVGO w TipRanks)

Wnioski

Akcje dywidendowe z ratingiem Strong Buy stają się coraz rzadsze, ponieważ analitycy spodziewają się obniżenia poprzeczki w drugiej połowie. Suncor, Metlife i Broadcom to dobrze zarządzane firmy, obok których Wall Street stoi, nawet w obliczu rosnących trudności makroekonomicznych. Z tych trzech nazw wydają się one najbardziej optymistyczne w przypadku Broadcom. I myślę, że mają rację, jeśli chodzi o pieniądze.

Aby znaleźć dobre pomysły na handel akcjami po atrakcyjnych wycenach, odwiedź TipRanks' Najlepsze akcje do kupienia, nowo wprowadzone narzędzie, które łączy wszystkie spostrzeżenia dotyczące kapitału TipRanks.

Zastrzeżenie: Informacje zawarte w tym artykule reprezentują wyłącznie poglądy i opinię autora, a nie poglądy lub opinię TipRanks lub jego podmiotów stowarzyszonych i należy je traktować wyłącznie w celach informacyjnych. W chwili publikacji autor nie zajmował pozycji w żadnym z papierów wartościowych wymienionych w tym artykule.

Źródło: https://finance.yahoo.com/news/high-yield-stock-solid-buy-015500600.html