W przyszłym tygodniu inwestorzy będą uważnie obserwować najnowsze odczyty dotyczące inflacji w USA, która na tle niestabilnej giełdy w 2022 r.

„Inflacja będzie punktem danych, który poruszy rynki w przyszłym tygodniu”, powiedział Brent Schutte, główny strateg inwestycyjny w Northwestern Mutual Wealth Management Co., w wywiadzie telefonicznym. „Myślę, że nadal będziecie obserwować rotację w kierunku tych tańszych segmentów rynku”.

Inwestorzy byli roztrzęsieni oczekiwaniami, że Rezerwa Federalna podejmie jastrzębie kroki w polityce pieniężnej w celu zwalczania inflacji poprzez podniesienie stóp procentowych niemal od zera. Wrażliwe na stopy procentowe akcje o wysokim wzroście zostały w tym roku szczególnie mocno dotknięte, a niektórzy inwestorzy obawiają się, że Fed zaszkodzi gospodarce, jeśli zbyt szybko podniesie stopy procentowe.

„Celem Fed nie jest recesja” – powiedział Schutte, który spodziewa się, że zacieśnienie monetarne będzie bardziej „dostrajaniem” pod przewodnictwem Jerome'a Powella. „To nie jest rok 1980”.

Paul Volcker, który został przewodniczącym Fed w sierpniu 1979 r., pomógł opanować rosnącą inflację, agresywnie podnosząc referencyjne stopy procentowe Fed w latach 1980., powiedział współzałożyciel DataTrek Research, Nicholas Colas, w notatce z 3 lutego. „Fundusze Fed były znacznie wyższe niż inflacja CPI przez całą jego kadencję”.

„Szczególnie godna uwagi jest duża różnica w latach 1981 – 1982, kiedy utrzymywał stopy procentowe na bardzo wysokim poziomie (10 – 19 procent), nawet gdy inflacja wyraźnie spadała” – napisał Colas. „Ta polityka spowodowała recesję”, powiedział, „ale miała również wpływ na szybkie zmniejszenie presji inflacyjnej”.

Indeks cen towarów i usług konsumpcyjnych (CPI) wykazał, że inflacja wzrosła w grudniu o 0.5%, osiągając 40-letni najwyższy poziom 7%. Odczyt CPI za styczeń ma zostać opublikowany w czwartek rano.

„Im dłużej utrzymuje się wysoka inflacja, tym bardziej denerwuje to uczestników rynku” – powiedział przez telefon Mark Luschini, główny strateg inwestycyjny w Janney Montgomery Scott.

Utrzymująca się dłużej inflacja może „spowodować znacznie bardziej agresywną reakcję Rezerwy Federalnej, a w konsekwencji podważyć wysokie wyceny całego rynku”, powiedział Luschini, „szczególnie te sektory o długim okresie wzrostu, takie jak technologia, które już ucierpiały w wyniku kryzysu”. ostatni miesiąc”.

Według strategów rynkowych, schronienie, energia i płace należą do obszarów, na które zwracają uwagę inwestorzy i analitycy, którzy śledzą rosnące koszty utrzymania w czasie pandemii.

Analitycy Barclays spodziewają się, że „presje inflacyjne nieco osłabły w styczniu, głównie w kategorii dóbr podstawowych”, wynika z ich notatki badawczej z 3 lutego. Prognozują, że główny CPI wzrósł w zeszłym miesiącu o 0.40%, aw ciągu ostatniego roku wzrósł o 7.2%.

Jeśli chodzi o bazowy CPI, który eliminuje żywność i energię, analitycy spodziewają się, że ceny wzrosły w styczniu o 0.46% w 12-miesięcznym tempie 5.9%, „kierowanym przez ciągłą stabilność inflacji podstawowych towarów i siłę CPI w domach”.

Tymczasem rosnące ceny energii są częścią ram inflacyjnych, które „obserwujemy wraz ze wszystkimi” – powiedział w rozmowie telefonicznej Whitney Sweeney, strateg inwestycyjny w Schroders. Podwyższone ceny ropy naftowej są niepokojące, ponieważ Amerykanie odczuwają szczyptę na stacji benzynowej, pozostawiając ludzi z mniejszymi dochodami do dyspozycji w gospodarce, powiedział Sweeney.

West Texas Intermediate Crude z dostawą w marcu

CLH22,

wzrósł w piątek o 2.3%, osiągając poziom 92.31 USD za baryłkę, co jest najwyższym wynikiem kontraktu na pierwszy miesiąc od końca września 2014 r., według danych Dow Jones Market Data.

Czytaj: Benchmark naftowy w USA osiągnął najwyższy wynik od września 2014 r

„W szerszym ujęciu ceny towarów nie wykazują żadnych oznak spadku, a zamiast tego nadal wykazują tendencję wzrostową” — napisali analitycy Deutsche Bank w nocie badawczej z 2 lutego. „O wiele trudniej będzie obniżyć wskaźniki inflacji, jeśli wiele ważnych towarów nadal wykazuje znaczne zyski rok do roku”.

Zagłębiając się w rolę energii podczas inflacji lat 1970., Colas z DataTrek napisał w swojej notatce, że były przewodniczący Fed, Volcker, nie „w pojedynkę okiełznał inflację i zmienność cen na początku lat 1980. za pomocą polityki stóp procentowych”. Miał trochę pomocy z dwóch obszarów, w tym gwałtownego spadku cen ropy naftowej i zmian w obliczaniu inflacji schronisk, powiedział Colas.

Ceny ropy naftowej skoczyły z 1-2 dolarów za baryłkę w 1970 r. do 40 dolarów w 1980 r., ale następnie spadły o 75% w latach 1980-1986, jak wynika z danych DataTrek. Po osiągnięciu szczytu w listopadzie 1980 r. ropa poszła „prawie od razu do 10 dolarów za baryłkę w 1986 r.”, napisał Colas. „Ceny benzyny podążały tym samym trendem”.

Według DataTrek Volcker miał również pewną pomoc w oswajaniu inflacji z Biura Statystyk Pracy, zmieniając swoje obliczenia inflacji schronisk, aby usunąć efekt stóp procentowych. Koszty schronienia, takie jak czynsz, stanowią znaczną część CPI i jest to obszar inflacji, który wydaje się być „lepszy”, dlatego inwestorzy uważnie go obserwują, próbując ocenić, jak agresywna może być potrzeba Fed w walce z wzrost kosztów życia, powiedział Sweeney.

„Polityka pieniężna jest ważna, ale tak samo ważne są czynniki pozostające poza kontrolą Fed” – napisał Colas w swojej notatce. „Być może problemy z łańcuchem dostaw znikną w tym roku, tak jak ceny ropy naftowej w latach 1980. Jeśli nie, Fed będzie musiał stawić czoła trudnym wyborom”.

Stratedzy rynkowi, w tym Sweeney, Northwestern Mutual's Schutte, Janney's Luschini i Liz Ann Sonders z Charles Schwab, powiedzieli MarketWatch, że spodziewają się, że inflacja może zacząć spadać jeszcze w tym roku, ponieważ wąskie gardła w łańcuchu dostaw zostaną złagodzone, a konsumenci zwiększą swoje wydatki na usługi w miarę ustępowania pandemii. dobra.

Wzrost inflacji od czasu blokady związanej z pandemią był związany z towarami, powiedział Sonders, główny strateg inwestycyjny w Charles Schwab, powiedział przez telefon. Podwyższony popyt ze strony konsumentów spadnie, gdy COVID-19 rozluźni kontrolę nad gospodarką, powiedziała, potencjalnie pozostawiając firmy z nadmiarem towarów, w przeciwieństwie do niedoborów, które pomogły napędzać inflację.

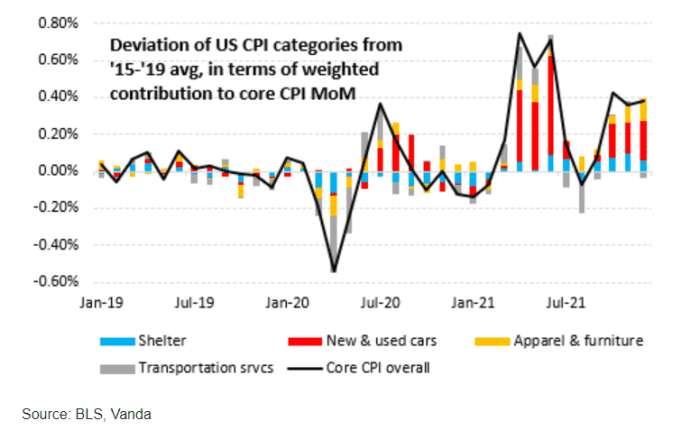

Tymczasem „podstawowy wzrost CPI nadal jest napędzany głównie rosnącymi cenami samochodów i, w znacznie mniejszym stopniu, odzieży i mebli”, twierdzi Eric Liu, szef badań w Vanda.

„Koszty usług transportowych – głównie w postaci niestabilnych cen biletów lotniczych – pozostają źródłem” zmienności z miesiąca na miesiąc, napisał w e-mailu opublikowanym pod koniec stycznia. „A wzrost cen mieszkań nadal rośnie, choć w znacznie wolniejszym tempie niż inflacja w samochodach, meblach itp.”

RAPORT RYZYKA VANDA CIO

Liu szacuje, że odczyt CPI w przyszłym tygodniu może być poniżej oczekiwań konsensusu, zgodnie z jego notatką. To częściowo dlatego, że ceny używanych samochodów osiągnęły szczyt w połowie stycznia, powiedział, powołując się na dane z CarGurus. Spadające koszty transportu, takie jak ceny biletów lotniczych i czynszów za wynajem samochodów, również mogą odbić punkty bazowe od bazowego CPI w styczniu, powiedział, powołując się na amerykańskie dane z serwisu Hopper analizującego ceny biletów lotniczych.

Patrząc szerzej na inflację, Sonders z Charlesa Schwaba powiedziała, że zwraca baczną uwagę na wzrost płac, ponieważ jest on również „lepszy”.

Wraz ze wzrostem płac rosną też koszty pracy dla firm. „Następnie przechodzą dalej te wyższe koszty dla klienta końcowego” w celu ochrony swoich marż zysku, powiedziała. Widząc, że ich koszty utrzymania rosną, pracownicy proszą o wyższe płace, aby to zrekompensować, potencjalnie tworząc „spiralę” inflacji.

Mocny raport o zatrudnieniu w USA w piątek pokazał, że średnie płace godzinowe wzrosły w styczniu o 0.7% do 31.63 USD. W ciągu ostatniego roku płace wzrosły o 5.7%, co stanowi największy wzrost od dziesięcioleci.

Zobacz: USA zyskują 467,000 2021 miejsc pracy w styczniu, a zatrudnienie było znacznie wyższe pod koniec XNUMX r. pomimo omicron

Główne indeksy giełdowe w USA w większości wzrosły w piątek w związku z wahaniami w handlu, ponieważ inwestorzy porównali nieoczekiwanie mocny styczniowy raport o zatrudnieniu z oczekiwaniami na podwyżki stóp procentowych przez Fed. S&P500

SPX,

Dow Jones Industrial Average

DJIA,

i Nasdaq Composite

KOMP,

każdy z nich odnotował drugi tydzień z rzędu wzrostów, a giełda wyglądała na wzrostową po ponurym styczniu, ale nadal spadała w całym roku.

Źródło: https://www.marketwatch.com/story/this-is-not-1980-what-investors-are-watching-as-next-us-inflation-reading-looms-11644067838?siteid=yhoof2&yptr=yahoo