Obecna bessa może być bolesna, ale historia wskazuje, że być może będzie konieczne dalsze jej obniżenie, aby utorować drogę do znaczącego ożywienia, twierdzą analitycy Jefferies.

Akcje nieznacznie odbiły w lipcu, ale od początku roku utrzymują się na silnych spadkach. S&P500

SPX,

w czerwcu weszła w okres bessy, co oznacza spadek o 20% w porównaniu z rekordowym zamknięciem na początku stycznia. Od początku roku benchmark dużych spółek spadł o ponad 19%, podczas gdy indeks Nasdaq Composite

KOMP,

spadł o ponad 27%, a indeks Dow Jones Industrial Average

DJIA,

stracił 14%.

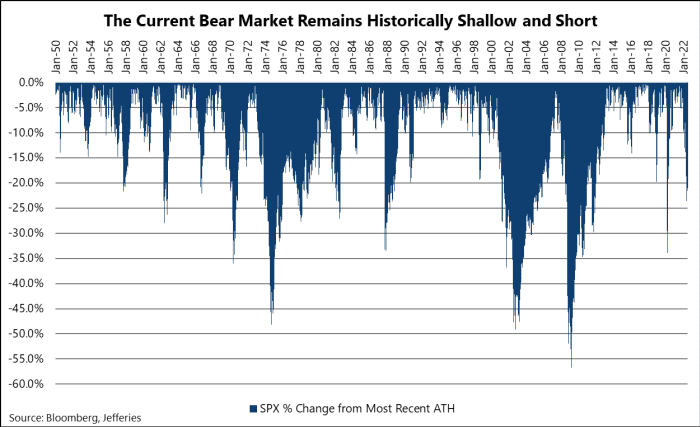

„Chociaż nie ma sensu powtarzać, jak bolesne były zmiany cen od początku roku, uznaliśmy, że warto przypomnieć, jak kształtują się one w przeszłości: niezbyt głębokie i wciąż krótkotrwałe” – stwierdził. – podają analitycy w sobotnim notatce.

„Na przykład, chociaż obecny spadek jest głębszy niż ten, który widzieliśmy w 18 roku, to i tak jest o kilka tygodni krótszy. Warto zauważyć, że w przypadku rynków bessy na S&P 500, które nie osiągnęły -25%, średnia liczba dni do kolejnego historycznego maksimum wyniosła 568 dni handlowych… znacznie więcej niż obecny czas trwania wynoszący 131 dni” – stwierdzili. „Więc pomimo wyjątkowo niskich odczytów nastrojów, nadal kręcimy się wokół „ziemi niczyjej”. (Patrz wykres poniżej).

ŹRÓDŁO: BLOOMBERG, JEFFERIES

Połączenia Czerwcowy indeks cen konsumpcyjnych w zeszłą środę był gorący, odnotowując wzrost o 9.1% rok do roku, osiągając najwyższy poziom od 41 lat wraz ze wzrostem cen benzyny. Dane z piątku pokazały Konsumenci w USA zwiększyli w czerwcu wydatki na handel detaliczny o solidny 1% w świetle bardziej sztywnej inflacji i niepewnych prognoz gospodarczych.

Według Jefferies rynki znalazły sposób na przetrawienie ogromnych odczytów inflacji i zysków przedsiębiorstw, ale fakt, że konsumenci i firmy nie zachowywali się jak zbliżająca się recesja, może przedłużyć obecną dynamikę rynku.

Sezon sprawozdawczy kwartału czerwcowego wkracza w drugi tydzień z Goldman Sachs

GS,

odnotował większy niż oczekiwano zysk dziś rano, choć jego zyski spadły w porównaniu z rokiem poprzednim. Bank of America Corp.

BAC,

wraz z innymi megabankami z Wall Street, takimi jak Wells Fargo & Co.

WFC,

i JP Morgan Chase

JPM,

nie spełnił oczekiwań analityków.

Czytaj więcej: Następny duży wzrost na giełdzie może być po prostu niedźwiedziem w skórze byka

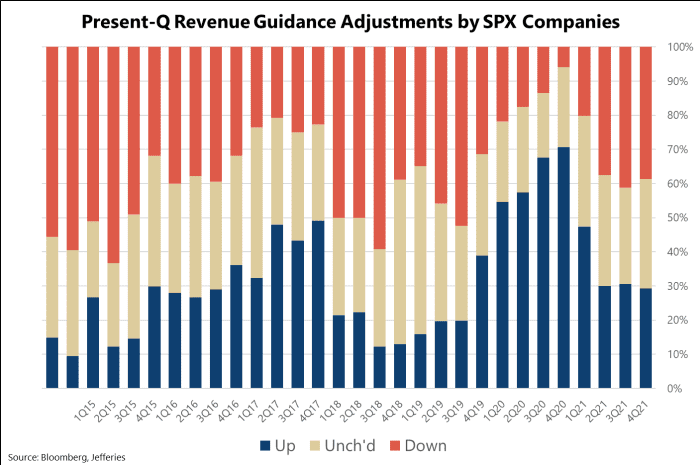

„Zmiany w wytycznych dotyczących sprzedaży w drugim kwartale wyglądają jeszcze bardziej normalnie z perspektywy historycznej – zaledwie 2% firm, które wprowadziły zmiany, spowodowało ich spadek” – napisał w raporcie Andrew Greenebaum z Jefferies' Equity Product Management (patrz wykres). „Biorąc pod uwagę wciąż wysoką konsumpcję i trudne otoczenie kosztowe, dychotomia pomiędzy wynikami górnymi i dolnymi ma pewien sens. Ale podkreśla to również fakt, że tak naprawdę nie zaobserwowaliśmy tego rodzaju wszechobecnego braku optymizmu po stronie korporacji, który zwykle zapewnia odpowiedni reset akcji”.

ŹRÓDŁO: BLOOMBERG, JEFFERIES

„I chociaż uczestnicy rynku mogą być zmęczeni przedłużającym się spadkiem, w rzeczywistości nie był on ani bardzo długi, ani szczególnie głęboki” – twierdzi Greenebaum. „Ostatnio nowy szczyt osiągnęliśmy 131 dni temu, a nawet spadek w drugiej połowie 2 roku trwał 18 sesji. Jak sugerowaliśmy, kiedy po raz pierwszy zaproponowaliśmy analizę w maju, być może konieczne będzie znacznie dalsze załamanie indeksu S&P, aby faktycznie zapoczątkować prawdziwy wzrost handlu, niezależnie od czasu recesji”.

Czytaj więcej: Inwestorzy giełdowi wciąż są w niebezpieczeństwie, ale historia mówi, że bessy trwają stosunkowo krótko

Źródło: https://www.marketwatch.com/story/this-bear-market-in-stocks-remains-historically-shallow-and-short-jefferies-11658172726?siteid=yhoof2&yptr=yahoo