Amerykański sektor energetyczny odnotował w bieżącym roku ogromne zyski, a firmy Big Oil ustanowiły rekordy na lewo, prawo iw centrum. A Wall Street mówi, że impreza będzie kontynuowana w nadchodzącym roku. Według niedawnego Raport z badania Moody’s, zyski przemysłu amerykańskiego ustabilizują się ogólnie w 2023 r., ale pozostaną na stosunkowo wysokim poziomie. Analitycy zauważają, że ceny surowców spadły z bardzo wysokich poziomów z początku 2022 r., ale przewidują, że ceny prawdopodobnie utrzymają się cyklicznie na wysokim poziomie do 2023 r. To, w połączeniu z umiarkowanym wzrostem wolumenów, będzie wspierać generowanie silnych przepływów pieniężnych przez producentów ropy i gazu .

Moody's szacuje, że EBITDA amerykańskiego sektora energetycznego w 2022 r. wyniesie 623 mld USD, ale w 585 r. spadnie do 2023 mld USD. w celu wsparcia cyklicznie wysokich cen ropy. Tymczasem silny popyt eksportowy na amerykański LNG będzie nadal wspierał wysokie ceny gazu ziemnego.

Z jednymi z najwyższych zysków na rynku, amerykańskie spółki energetyczne prawdopodobnie pozostaną dobrymi nabywcami w nadchodzącym roku. Ale niektórzy eksperci twierdzą teraz, że ich sąsiedzi na północy również zasługują na drugie spojrzenie.

Powiązane: OPEC pozostawia nietkniętą prognozę globalnego popytu na ropę

Po ponad roku skupu akcji własnych i dywidend, Rynki kapitałowe BMO Analitycy przewidują, że kanadyjscy producenci ropy i gazu, którzy nie są zadłużeni, są gotowi jeszcze bardziej wynagradzać akcjonariuszy w 2023 r. dzięki ich zdolności do generowania wystarczającej gotówki w połączeniu ze zmniejszonym apetytem na przejęcia.

BMO szacuje, że 35 największych firm energetycznych wygeneruje 54 mld CAD (39.7 mld USD) wolnych przepływów pieniężnych w 2023 r., czyli o 16% mniej niż w tym roku. Analitycy twierdzą jednak, że część gotówki, która napływa do akcjonariuszy, prawdopodobnie będzie wyższa, ponieważ firmy będą mniej wydawać na spłatę zadłużenia.

Według analityków większość dużych i średnich producentów spodziewa się, że w drugiej połowie 2023 r. będzie wolna od zadłużenia netto. Dług netto to zadłużenie brutto firmy pomniejszone o gotówkę i aktywa gotówkowe

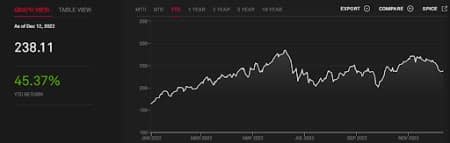

Połączenia Indeks energetyczny TSX wzrosła o 45.4% od początku roku, niedaleko zwrotu 49.8% od swoich amerykańskich braci, Indeks energii S&P 500.

S&P/TSX ENERGIA

źródło: S&P

Kanadyjskie akcje energetyczne

BMO zauważa, że kanadyjskie akcje energetyczne znalazły się ostatnio pod większą presją niż ich amerykańskie odpowiedniki podczas ostatniej wyprzedaży cen ropy ze względu na szereg czynników, w tym dyskont na ich ciężką ropę, a także dyskont 29 USD za baryłkę ze względu na odległość od amerykańskich rafinerii. Analitycy ostrzegają, że dyskonto może się pogorszyć po zamknięcie rurociągu Keystone.

BMO podsłuchuje Bonterra Energy Corp. (OTCPK: BNEFF) i Kanadyjskie zasoby naturalne (NYSE: CNQ) jako dobre zakupy.

Bonterra Energy Corp., konwencjonalna firma naftowo-gazowa, zajmuje się rozwojem i produkcją ropy naftowej i gazu ziemnego w zachodnio-kanadyjskim basenie sedymentacyjnym. Jego główne właściwości obejmują pola Pembina i Willesden Green Cardium położone w środkowej Albercie. Firma stanęła w obliczu poważnego kryzysu w 2020 roku, kiedy pandemia COVID-19 zmiażdżyła ceny ropy. Na szczęście pożyczka wspierana przez rząd pomogła firmie Bonterra przetrwać mroczne czasy. Bonterra zdołała spłacić pożyczkę wraz z zadłużeniem w wysokości 150 mln CAD w ciągu ostatniego roku, począwszy od trzeciego kwartału. Według dyrektora generalnego Pata Olivera, firma spodziewa się spłacić pozostałe 38 mln CAD zadłużenia bankowego do trzeciego kwartału 2023 r., po czym będzie miała nowe opcje, takie jak zainicjowanie dywidendy, zwiększenie produkcji lub dalsza spłata zadłużenia.

Tymczasem największy kanadyjski producent ropy, Canadian Natural Resources, ogłosił w zeszłym miesiącu, że podniesie zwroty dla akcjonariuszy z 80% do 100% do 50% wolnych przepływów pieniężnych, gdy tylko obniży zadłużenie netto do 8 mld CAD. BMO twierdzi, że prawdopodobnie nastąpi to pod koniec przyszłego roku.

Polecamy Zasoby Arc (OTCPK: AETUF), Enbridge Inc. (NYSE: ENB) i Energia Cenovusa (NYSE: CVE).

ARC Resources Ltd. prowadzi badania, rozwija i produkuje ropę naftową, gaz ziemny i gaz płynny w Kanadzie. Lubimy spółkę ze względu na bardzo konserwatywny poziom zadłużenia i lepszy rating kredytowy niż większość jej rówieśników. Ponadto lutowe połączenie z Siedem pokoleń Energy Ltd. za 2.7 miliarda dolarów w akcjach, dzięki którym połączony podmiot stał się największym producentem kondensatu w Kanadzie i trzecim co do wielkości producentem gazu ziemnego, okazał się rentowny. W zeszłym miesiącu Arc Resources zadeklarowało a Kwartalna dywidenda w wysokości 0.15 CAD/akcję, dobre dla 25% wzrostu od wcześniejszej dywidendy w wysokości 0.12 CAD. Akcje dają teraz 3.34%.

Enbridge Inc. działa jako firma zajmująca się infrastrukturą energetyczną. Firma działa w pięciu segmentach: Gazociągi Płynne, Przesył i Midstream Gazu, Dystrybucja i Magazynowanie Gazu, Energetyka Odnawialna oraz Usługi Energetyczne. W zeszłym miesiącu Enbridge powiedział akcjonariuszom, że tego oczekuje wygenerować silny wzrost biznesowy w 2023 roku, prognozując całoroczny wynik EBITDA na poziomie 15.9 mld CAD 16.5 mld CAD. Enbridge przypisuje zysk wkładowi z aktywów o wartości 3.8 mld USD, które mają zostać oddane do użytku w tym roku, a także silnemu oczekiwanemu wykorzystaniu aktywów w podstawowych obszarach działalności.

Cenovus Energy Inc. opracowuje, produkuje i sprzedaje ropę naftową, ciekły gaz ziemny i gaz ziemny w Kanadzie, Stanach Zjednoczonych i regionie Azji i Pacyfiku. Cenovus Energy zwraca obecnie akcjonariuszom 50% nadwyżki wolnych przepływów pieniężnych i zapowiedział, że zwiększy tę kwotę do 100% nadwyżki wolnych przepływów pieniężnych, gdy poziom zadłużenia netto spadnie do 4 mld CAD długu netto.

W zeszłym tygodniu, Cenovus kierowany do produkcji boe/dzień w przyszłym roku, wzrost o ponad 800% R/R, w tym wydobycie piasków roponośnych na poziomie 840-3 tys. boe/dzień i wydobycie konwencjonalne na poziomie 582-642 tys. boe/dzień. Firma podała, że prognozowany całkowity przerób ropy naftowej na rynku downstream wyniesie 125–140 tys. baryłek dziennie, co oznacza wzrost o prawie 610% r/r

Alex Kimani dla Oilprice.com

Więcej najlepszych odczytów z Oilprice.com:

Źródło: https://finance.yahoo.com/news/cashed-cashed-canadian-oil-producers-set-000000918.html