Sektor gier wideo to branża o wartości 195.6 miliardów dolarów z przewidywanym CAGR na poziomie 14% do 2030 r. – a podczas ostatniej recesji, w 2008 r., nadal odnotowywał silny wzrost sprzedaży.

Gry mają wiele cech, które przyczyniają się do ich sukcesu na rynkach w dół. Po pierwsze, klienci będą nadal kupować produkty do gier, a po zakupie gry mogą zapewniać rozrywkę przez dłuższy czas. Wiele firm zajmujących się grami oferuje również darmowe gry, online lub do pobrania, które działają jako liderzy strat, a firmy zajmujące się grami nadal mogą czerpać zyski z zakupów w grach i płatnych reklam online.

Rezultatem tego wszystkiego jest to, że sektor gier może zaoferować inwestorom solidną pozycję obronną w recesji. Możemy podążać za tą logiką, wzorując się na największym banku Azji Południowo-Wschodniej, Singapurze DBS, która oznaczała gigantyczne akcje gier jako Buys, z potencjałem wzrostu rzędu 20% lub wyższym. DBS nie jest odosobniony w swojej optymistycznej ocenie; według Baza danych TipRanks, oba są również oceniane jako mocne zakupy przez konsensus analityków. Oto szczegóły wraz z komentarzem DBS.

Electronic Arts, Inc. (EA)

Zaczniemy od Electronic Arts, wartego 34 miliardy dolarów giganta sektora gier. Firma z siedzibą w Dolinie Krzemowej może pochwalić się mocnym portfolio gier, wśród których znajdują się takie tytuły jak m.in Ocalały Jedi, FIFA 23, Madden 23, Medal Honoru Ponad i dalej. Electronic Arts czerpie korzyści z posiadania praw autorskich do wielu popularnych franczyz gier oraz lukratywnych umów z profesjonalnymi ligami sportowymi.

W 2022 roku akcje EA spadły, podobnie jak większość sektora technologicznego, ale tylko o 7%, co oznacza, że EA przewyższyło indeks NASDAQ o czynnik 5. Ten względny lepszy wynik nastąpił, ponieważ EA wykazało również wzrosty rok do roku w kilku kluczowych wskaźnikach . W najnowszym komunikacie finansowym za drugi kwartał roku podatkowego 2 (kwartał kończący się 2023 września) EA wykazało najwyższy przychód w wysokości 30 miliarda dolarów, co stanowi wzrost o 1.9% w stosunku do 5 miliarda dolarów odnotowanych w drugim kwartale roku podatkowego 1.8. Przychody te były wspierane przez ogólnie dobrą działalność, w tym rezerwacje netto na ostatnie 2 miesięcy w wysokości 22 mld USD, co daje łączny wzrost o 12% r/r.

Podsumowując, dochód netto EA wyniósł 299 mln USD, w porównaniu do 294 mln USD w kwartale poprzedniego roku, przy EPS na poziomie 1.07 USD, co oznacza wzrost o 5% r/r.

Analizując te akcje dla DBS, analityk Tsz Wang Tam widzi, że firma ma solidną pozycję do dalszego wzrostu, nawet gdy popyt na gry wideo spowalnia po COVID, ze szczególną przewagą płynącą z gier sportowych. Pisze: „Pandemia przyspieszyła przyjęcie gier cyfrowych, usług na żywo i nowych platform. Gry i produkty Electronic Arts (EA) umożliwiają firmie zaspokojenie rosnącego popytu w różnych krajach i regionach, co prowadzi do ponadprzeciętnego średniego wzrostu EBITDA o 26%…. EA ma dużą franczyzę sportową i ponad 300 wyłącznych licencji na wydawanie gier wideo symulujących piłkę nożną. Największa gra EA, FIFA, zdominowała rynek gier sportowych. Poza tym EA ma solidny plan premiery gier sportowych, który będzie napędzał wzrost w nadchodzących latach”.

Kierując się tym stanowiskiem, Tam przyznaje akcjom rekomendację Kupuj z ceną docelową 165 USD, co sugeruje roczny potencjał wzrostu na poziomie 32%.

Konsensusowy rating silnego kupowania dla EA opiera się na 10 ostatnich recenzjach analityków z Wall Street, z podziałem 8 do 2 na korzyść kupna zamiast trzymania. Obecna cena transakcyjna wynosi 125.01 USD, a średnia cena docelowa 149.60 USD oznacza wzrost o 20% w nadchodzącym roku. (Zobacz prognozę akcji Electronic Arts na TipRanks.)

Activision Blizzard (ATVI)

Następna jest stara nazwa w branży gier, Activision Blizzard. Jest to jedna z największych na świecie firm zajmujących się grami, z kapitalizacją rynkową w wysokości 60 miliardów dolarów, a pod nazwą Activision sięga początków domowych gier komputerowych – niektóre z pierwszych tytułów Activision zostały wydane na konsole do gier ładowane na kartridże w wczesne lata 80. Dziś Activision Blizzard jest właścicielem tak znaczących tytułów gier online, jak m.in World of Warcraft, Call of Duty, Crush Cukierki. Firma działa poprzez działy e-sportu, produktów konsumenckich i mediów.

Największą wiadomością w ciągu ostatniego roku dla Activision Blizzard było ogłoszenie w styczniu 2022 r., że gigant technologiczny Microsoft zamierza przejąć firmę zajmującą się grami, a Microsoft proponuje transakcję gotówkową o wartości 68.7 mld USD. W najnowszej aktualizacji, 8 grudnia, dyrektor generalny Activision Blizzard ogłosił, że Federalna Komisja Handlu złożyła pozew o zablokowanie fuzji. Obie firmy kwestionują działania organu regulacyjnego.

Nawet po wiadomościach o wyzwaniach regulacyjnych dla proponowanej fuzji akcje ATVI pozostają mocne. Akcje zyskały 14% w 2022 r., aw ostatnim raportowanym kwartale, 3Q22, firma przebiła oczekiwania zarówno w zakresie przychodów, jak i zysków. Podczas gdy zarówno górne, jak i dolne linie spadły rok do roku, przychody w wysokości 1.78 mld USD były o 4.7% wyższe od prognoz, a 55-centowy GAAP EPS wypadł jeszcze lepiej, pokonując oczekiwania o 31%.

Po ponownym sprawdzeniu z Tsz Wang Tamem, w celu uzyskania opinii DBS, stwierdzamy, że analityk nakreślił solidnie byczą pozycję na akcjach Activision Blizzard, mówiąc o perspektywach firmy: „Activision Blizzard ma dobrą pozycję, aby wykorzystać swoje właściwości gier za pośrednictwem usługi na żywo oferty, które umożliwiają graczom dostęp do nowych treści i inwestowanie w nie oraz zwiększenie zaangażowania. Obecnie przychody z usług na żywo (lub zakupów w grze) stanowią 38% całkowitych przychodów, głównie dzięki Candy Crush. Ciągłe skupienie się na zawartości w grze i rozwoju usług na żywo przyniesie wyższe przychody z wyższą marżą…. Oczekujemy, że gry mobilne staną się znaczącym motorem wzrostu przychodów w nadchodzących latach, napędzany przez solidną ofertę gier mobilnych i rosnącą liczbę odbiorców”.

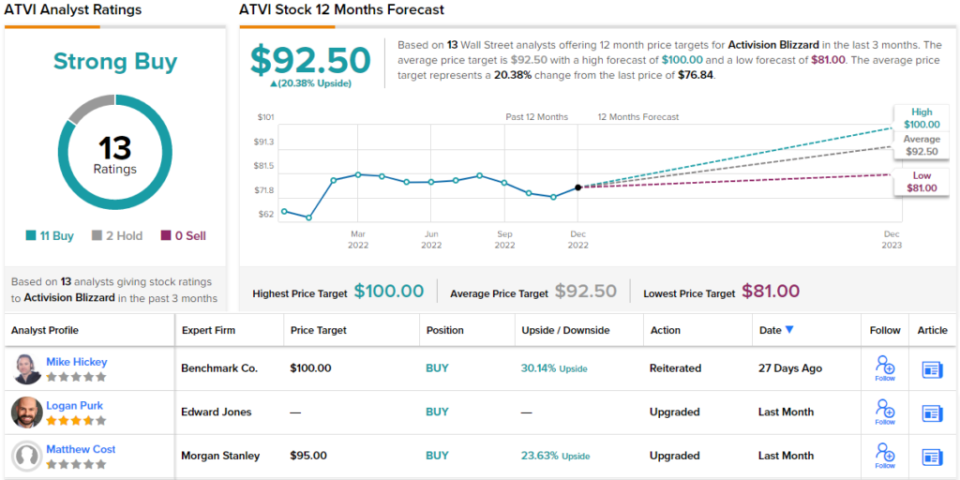

Komentarze te zawierają rekomendację Kupuj, a cena docelowa Tama wynosząca 92 USD sugeruje 12-miesięczny potencjał wzrostu dla akcji o 20%.

Activision Blizzard znajduje poparcie dla swojej konsensusowej rekomendacji Mocny zakup w 13 ostatnich recenzjach analityków, w tym 11 do Kupuj i tylko 2 do Trzymaj. Średnia cena docelowa wynosząca 92.50 USD jest prawie taka sama jak cel Tama. (Zobacz prognozę akcji Activision Blizzard w TipRanks.)

Aby znaleźć dobre pomysły na handel akcjami po atrakcyjnych wycenach, odwiedź TipRanks' Najlepsze akcje do kupienia, nowo wprowadzone narzędzie, które łączy wszystkie spostrzeżenia dotyczące kapitału TipRanks.

Zastrzeżenie: opinie wyrażone w tym artykule są wyłącznie opiniami analityków. Treść jest przeznaczona wyłącznie do celów informacyjnych. Bardzo ważne jest wykonanie własnej analizy przed dokonaniem jakiejkolwiek inwestycji.

Źródło: https://finance.yahoo.com/news/2-gaming-giants-double-digit-090446813.html