Ten post został pierwotnie opublikowany w dniu TKer.com.

Niskie koszty finansowania, nadwyżka oszczędnościI zapotrzebowanie na więcej miejsca podczas pandemii podsyciło szaleństwo na rynku mieszkaniowym, które spowodowało wzrost cen domów.

Jednak nabywcy domów stoją teraz w obliczu coraz bardziej niedostępnego rynku mieszkaniowego, który był nękany przez niedobory.

I z Rezerwa Federalna wymusza wyższe koszty finansowania w ostatnich miesiącach aktywność na rynku mieszkaniowym znacznie się ochłodziła.

„Mieszkania są prawdopodobnie dopiero na początku recesji”, napisał w poniedziałek Tom Porcelli, główny ekonomista USA w RBC Capital Market. „Oczywiście, podczas pandemii nastąpiła duża aktywność, a następnie dołożyłeś do tego gwałtowny wzrost stóp (miesięczne spłaty kredytów hipotecznych wzrosły o około 60% w ciągu ostatniego roku), a mieszkania z pewnością mocno upadły. “

Miniony tydzień przyszedł z zalewem danych z rynku nieruchomości i żadne z nich nie wyglądały dobrze dla tych na rynku.

Na początek dużym problemem jest przystępność cenowa.

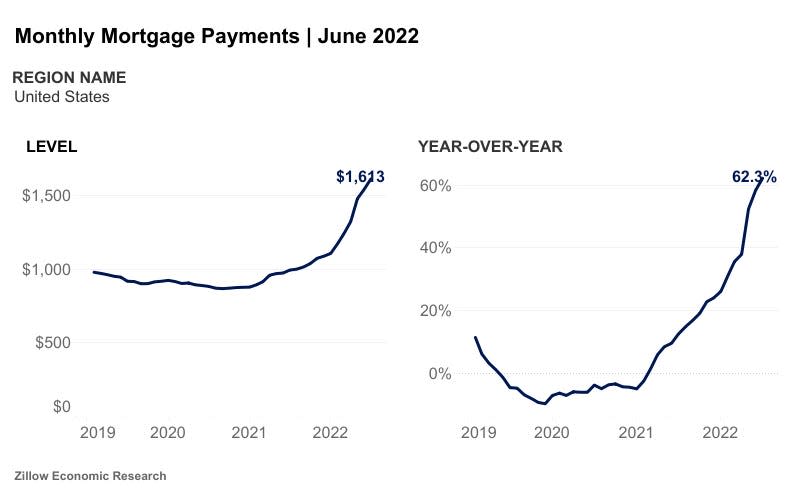

Zgodnie z Miesięczny raport o rynku mieszkaniowym Zillow Opublikowany we wtorek, miesięczna spłata kredytu hipotecznego na przeciętny dom w USA w czerwcu wyniosła 1,613 USD, co oznacza wzrost o 4.5% w porównaniu z miesiącem i 62.2% w porównaniu z rokiem poprzednim.

Jeszcze raz możesz podziękować konsumenci spłukiwani gotówką za pomoc napędzają boom na rynku mieszkaniowym spowodowało to wzrost cen domów w ciągu ostatnich dwóch lat.

Niedawno masz Fed, który zaostrza warunki finansowe, który pojawił się wraz ze wzrostem oprocentowania kredytów hipotecznych. To pogorszyło przystępność cenową.

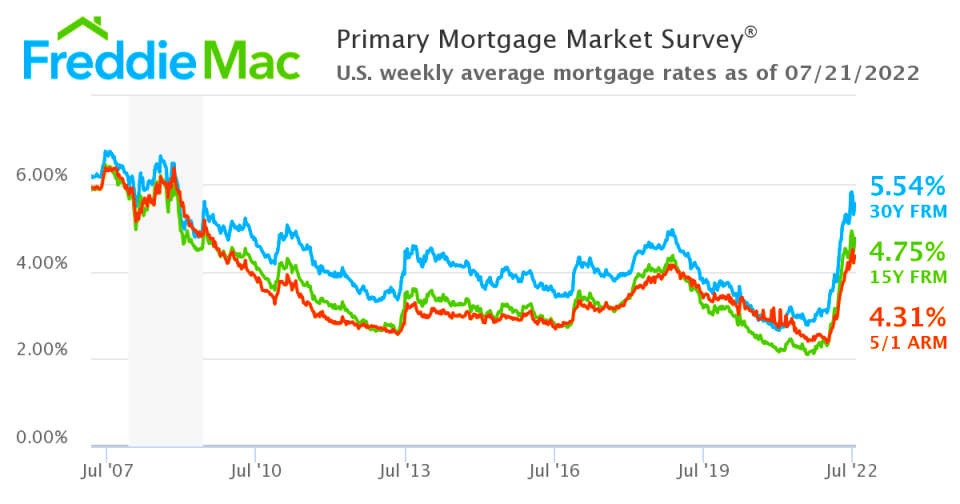

Zgodnie z Freddie Mac danych, średnia stopa dla 30-letnich kredytów hipotecznych o stałym oprocentowaniu wynosiła 5.54% na dzień 21 lipca. Oprocentowanie kredytów hipotecznych wzrosły do poziomów ostatnio obserwowanych w grudniu 2008 roku.

Wysokie ceny domów i wysokie oprocentowanie kredytów hipotecznych zniechęciły potencjalnych nabywców domów.

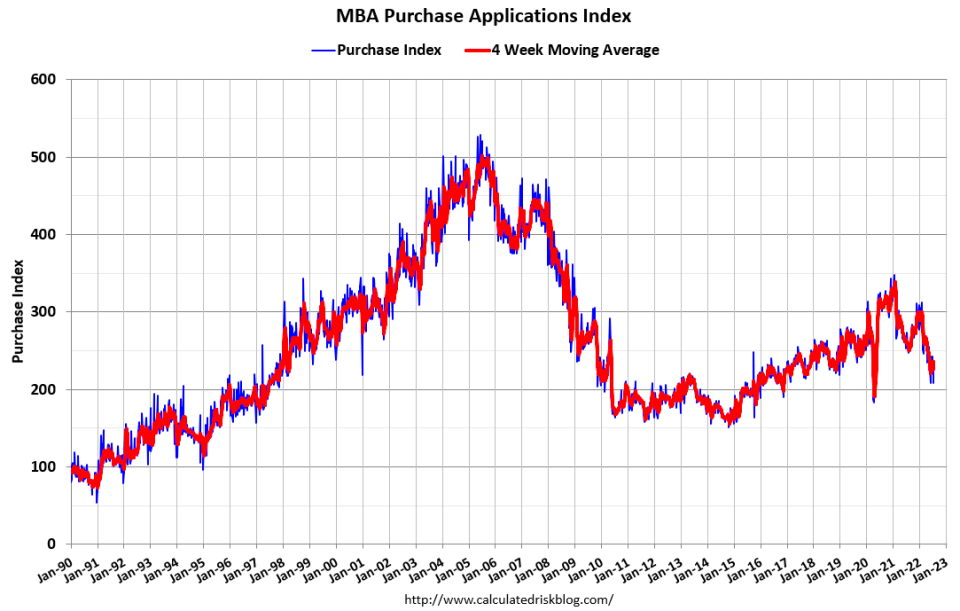

Według Stowarzyszenie bankierów hipotecznych (MBA), skup kredytów hipotecznych i aktywność aplikacji refinansowych w zeszłym tygodniu spadła do najniższego poziomu od 22 lat. Bill McBride, autor Obliczone ryzyko, wykreślił spowolnienie:

„Aktywność zakupowa spadła zarówno w przypadku kredytów konwencjonalnych, jak i rządowych, ponieważ słabnące perspektywy gospodarcze, wysoka inflacja i utrzymujące się wyzwania w zakresie przystępności cenowej wpływają na popyt nabywców”, Joel Kan z MBA powiedziany w środę.

Wszystko to znajduje odzwierciedlenie w malejącej liczbie sprzedawanych domów.

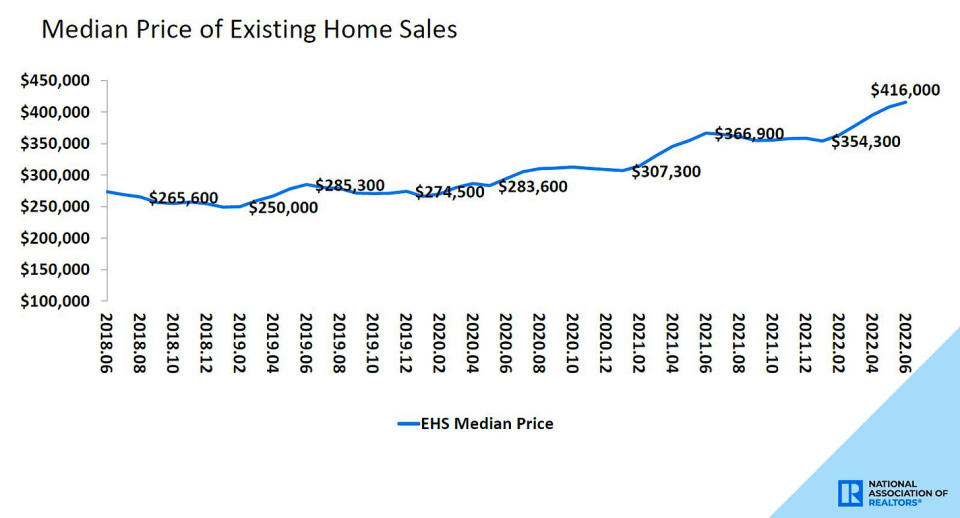

Sprzedaż wcześniej posiadanych domów spadła w czerwcu o 5.4% do 5.12 mln sztuk w ujęciu rocznym, według danych Krajowe Stowarzyszenie Pośredników w Obrocie Nieruchomościami (NAR). Był to spadek o 14.2% w porównaniu z rokiem poprzednim.

„Zarówno oprocentowanie kredytów hipotecznych, jak i ceny domów wzrosły zbyt gwałtownie w krótkim czasie”, główny ekonomista NAR Lawrence Yun powiedziany w środę.

Rzeczywiście, cena przeciętnego istniejącego domu sprzedanego w czerwcu wyniosła rekordowe 416,000 13.4 dolarów, o XNUMX% więcej niż rok temu.

Częścią tego, co dzieje się w mieszkalnictwie, jest ograniczona podaż. Ale czy budowniczowie domagają się skorzystania z wysokich cen sprzedaży? Nie.

„Wąskie gardła produkcyjne, rosnące koszty budowy domów i wysoka inflacja powodują, że wielu budowniczych wstrzymuje budowę, ponieważ koszt gruntu, budowy i finansowania przekracza wartość rynkową domu”, Jerry Konter, przewodniczący National Association of Home Builders (NAHB) , powiedziany w poniedziałek.

Według danych NAHB opublikowanych w poniedziałek, nastroje wśród budowniczych domów spadły w lipcu do najniższego poziomu od maja 2020 roku.

„Poza kwietniem 2020 r. był to największy miesięczny spadek w 37-letniej historii serii” – zauważył ekonomista UBS Sam Coffin. „Wskaźnik rynku mieszkaniowego od początku roku stopniowo spadał, ale teraz jego spadek jest bardziej gwałtowny niż w analogicznym czasie siedmiu miesięcy kryzysu mieszkaniowego. Krótko mówiąc, sugeruje to znaczne dalsze pogorszenie sytuacji w budownictwie mieszkaniowym”.

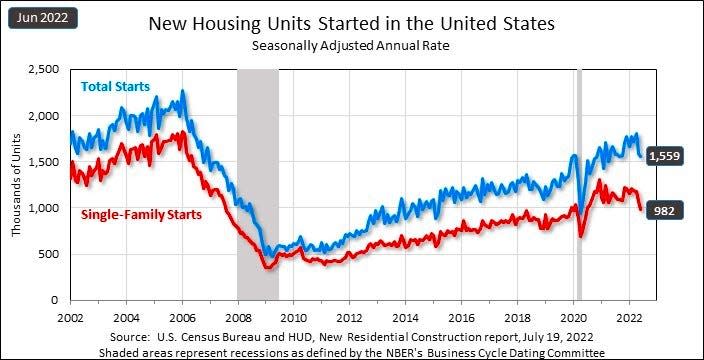

Dane o budowie domów potwierdzają przygnębiony sentyment.

Zgodnie z Publikacja danych Biura Spisu Ludności We wtorek liczba rozpoczętych budowy domów spadła w czerwcu do 1.559 mln sztuk w ujęciu rocznym, o 2.0% mniej niż miesiąc temu i 6.3% mniej niż rok temu.

W większości przypadków aktywność na rynku mieszkaniowym ochładza się i wydaje się, że dojrzała do dalszego ochłodzenia, dopóki utrzymują się problemy z przystępnością cenową.

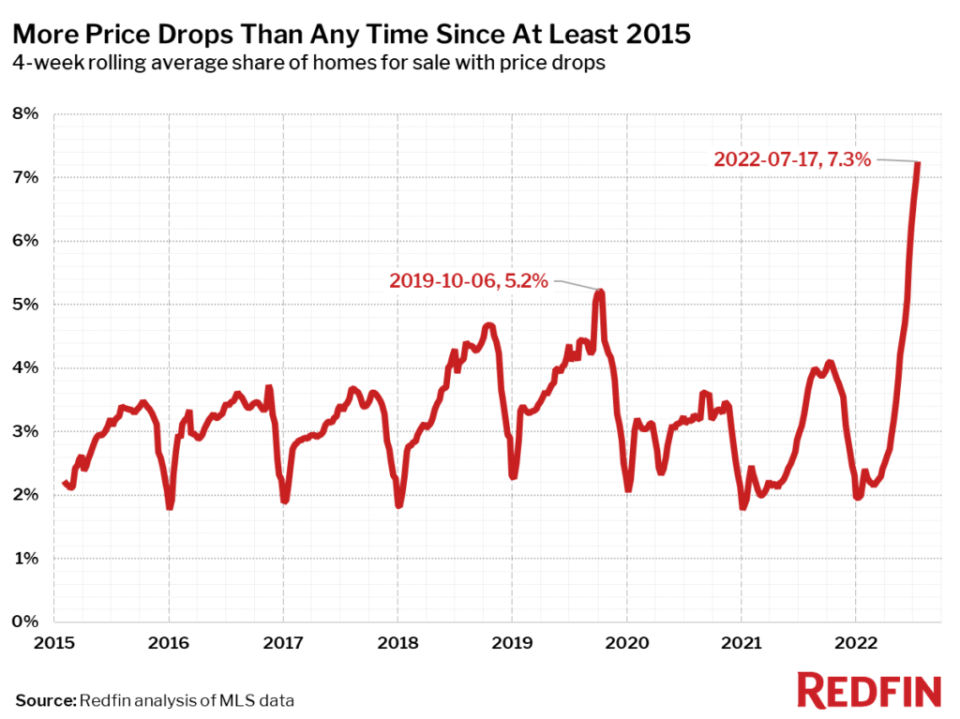

To powiedziawszy, możemy wkrótce zobaczyć, że ceny znacznie spadną szybciej niż później, ponieważ coraz więcej sprzedawców stwierdza, że wystawiają swoje domy za zbyt wysoką cenę.

„Średnio 7.3% domów na sprzedaż każdego tygodnia miało spadek cen, rekordowo wysoki od początku 2015 r.”, analityk Redfin, Tim Ellis napisał.

Wszystko to powiedziawszy, to, czego jesteśmy świadkami na rynku mieszkaniowym, jest pożądanym wynikiem Fed, który nadal stosuje zaostrzone warunki finansowe – w tym rosnące oprocentowanie kredytów hipotecznych – w celu schłodzenia aktywności gospodarczej w celu obniżenia inflacji.

Gdzie indziej w gospodarce

Dane z rynku pracy nadal idą od gorącego do mniej gorącego.

W zeszłym tygodniu dowiedzieliśmy się Apple, Google i Microsoft znalazły się wśród firm spowalniających zatrudnianie.

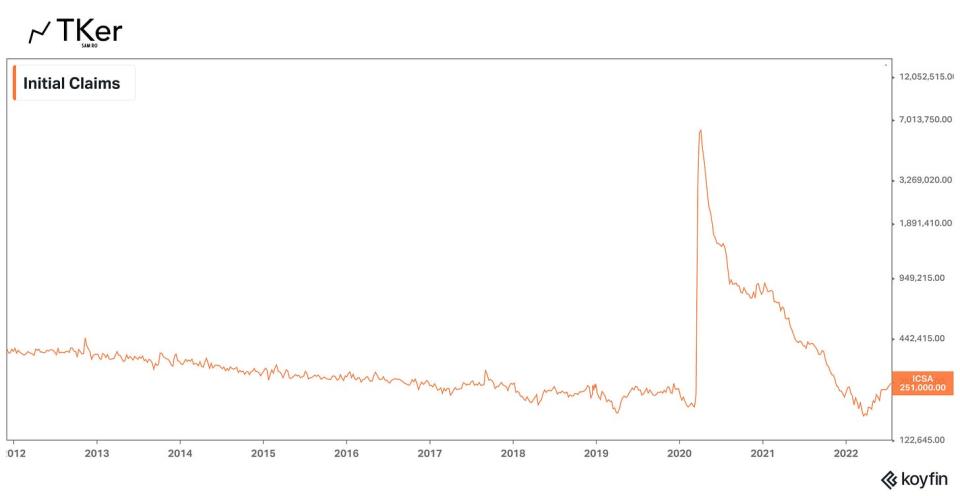

Również wstępne wnioski o świadczenia z tytułu ubezpieczenia na wypadek bezrobocia wzrosła do 251,000 w tygodniu kończącym się 16 lipca. Był to czwarty z rzędu tydzień wzrostów i stanowił najwyższy druk od listopada 2021 r.

Chociaż te zmiany nie są korzystne dla osób poszukujących pracy, są to dokładnie te zmiany, które Fed liczy na to, gdy walczy z inflacją.

Wczesne oznaki skurczu

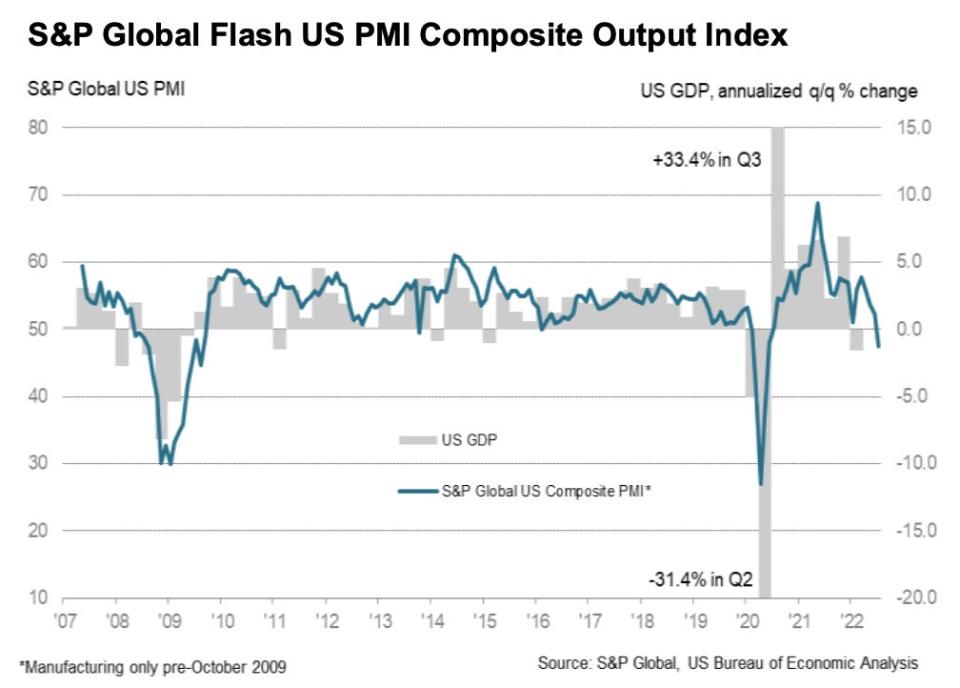

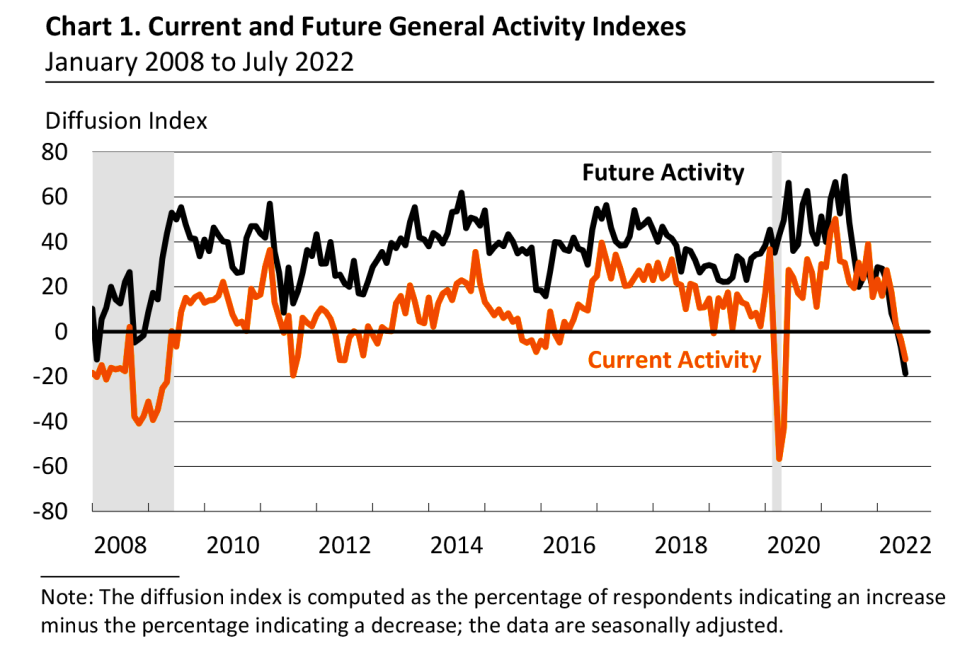

Zgodnie z Wstępny wskaźnik PMI dla przemysłu dla przemysłu USA według S&P Global opublikowany w piątek raport główny spadł do 47.5 w lipcu z 52.7 w czerwcu. Każdy odczyt poniżej 50 sygnalizuje kurczenie się i był to pierwszy odcisk poniżej 50 od czerwca 2020 r.

Indeks działalności usługowej spadł do 47.0 z 52.7 przed miesiącem. A wskaźnik produkcji przemysłowej spadł do 49.9 z 50.2.

„Wyłączając miesiące pandemii, produkcja spada w tempie niespotykanym od 2009 r. w czasie globalnego kryzysu finansowego, a dane z badania wskazują, że PKB spada w tempie około 1% w skali rocznej”, Chris Williamson, główny ekonomista w S&P Global Market Wywiad, powiedział w piątek. „Produkcja utknęła w martwym punkcie, a odbicie sektora usług po pandemii uległo odwróceniu, ponieważ ogon stłumionego popytu został przezwyciężony przez rosnące koszty życia, wyższe stopy procentowe i coraz bardziej ponure perspektywy gospodarcze”.

Ustalenia S&P Global zostały powtórzone przez: Badanie perspektyw biznesowych dla sektora produkcyjnego Philly Fed wydany w czwartek. Ogólny wskaźnik aktywności w raporcie spadł w lipcu o 9 punktów do -12.3. Każdy odczyt poniżej 0 sygnalizuje skurcz.

Wielkie zdjęcie

Nadal żyjemy w świecie, w którym Rezerwa Federalna próbuje spowolnić gospodarkę by tłuczenie rynków finansowych w swoich staraniach o uzyskanie inflacja w dół.

W rzeczy samej, rynki radzą sobie strasznie oraz dane gospodarcze skierowały się zdecydowanie na południe. I ceny niektórych rzeczy, w tym benzyna, spadają.

Ale nadal może być trudno twierdzą, że inflacja porusza się niżej w „jasne i przekonujące”, co oznacza, że powinniśmy oczekiwać, że Fed pozostanie bardzo jastrzębi.

Fed organizuje regularne posiedzenie w sprawie polityki pieniężnej w najbliższy wtorek i środę. Podsumowując, prezes Fed, Jerome Powell, przedstawi nam aktualną ocenę banku centralnego dotyczącą inflacji i jego perspektywy dla polityki pieniężnej.

Jastrzębi lub gołębi ton w tonie Powella może wywołać zmienność na rynkach.

-

Powiązane z TKer:

Zeszły tydzień ?

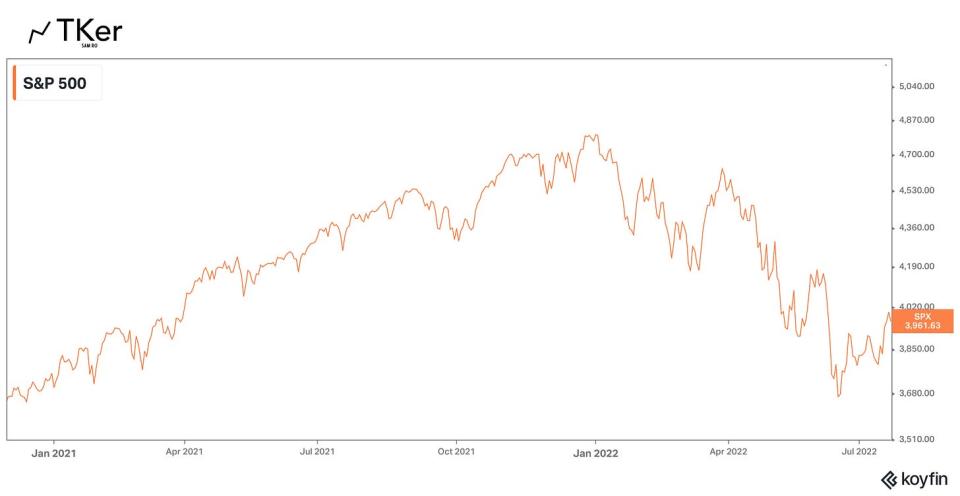

? Zapasy rosną: S&P 500 wzrósł w zeszłym tygodniu o 2.5%, zamykając się na poziomie 3,961.63 17.4. Indeks spadł o 3% w porównaniu z maksimem na zamknięciu z 4,796.56 stycznia wynoszącym 8.0 16 i wzrósł o 3,666.77% w porównaniu z minimem z XNUMX czerwca na poziomie XNUMX XNUMX. Aby dowiedzieć się więcej o zmienności rynku, przeczytaj to i to. Jeśli chcesz poczytać o niedźwiedziach, przeczytaj to i to.

Jak ja napisał W zeszłym miesiącu wydaje się, że Fed będzie zakładnikiem rynków, dopóki inflacja się nie pokaże”jasne i przekonujące” oznaki złagodzenia. Przeczytaj więcej na ten temat tutaj i tutaj.

W następnym tygodniu ?

To będzie pracowity tydzień.

W tym tygodniu sezon zarobków nabiera tempa, a firmy Coca-Cola, UPS, GM, McDonald's, Alphabet, Microsoft, Meta, Ford, Apple, Amazon i ExxonMobil ogłaszają kwartalne wyniki finansowe.

Fed kończy swoje regularne dwudniowe posiedzenie w sprawie polityki pieniężnej w środę po południu, kiedy to oczekuje się, że bank centralny ogłosi inne Podwyżka stóp procentowych o 75 punktów bazowych. Są jednak niektórzy ekonomiści którzy uważają, że Fed powinien podnieść o 100 punktów bazowych. Liczy się to, co prezes Fed Powell mówi na temat kierunku inflacji na swojej konferencji prasowej o 2:30. Czy uważa, że inflacja się poprawia? A może jest za wcześnie, żeby to stwierdzić?

W czwartek pojawią się pierwsze szacunki Biura Analiz Ekonomicznych PKB za II kwartał. Według sondażu ekonomistów Bloomberga, średnia prognoza dotyczy 2% tempa wzrostu. Jest jednak wielu ekonomistów, którzy spodziewają się ujemnego tempa wzrostu, co byłoby drugim z rzędu kwartałem ujemnego PKB.1

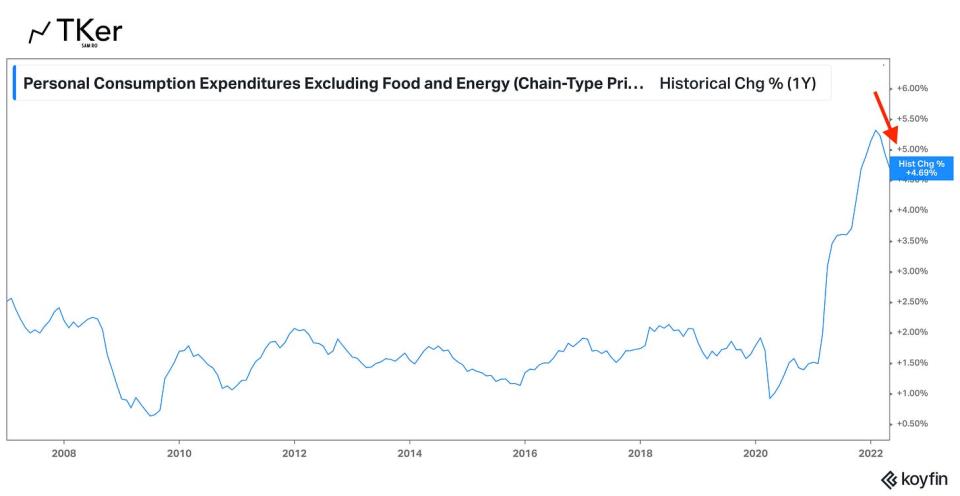

Piątek nadchodzi z czerwcowym bazowym indeksem cen PCE, preferowaną miarą inflacji przez Fed. Ekonomiści szacują, że wskaźnik ten wzrósł do 4.8% rok do roku od 4.7% w maju.

Inflacja nadal jest na pierwszym miejscu, tak jak dawniej uporczywie wysoki. Dopóki wskaźniki inflacji nie zmienią się zdecydowanie niżej, oczekuj, że Fed będzie nadal tłukł rynki i gospodarkę.

1. Niektórzy eksperci twierdzą, że dwa kolejne kwartały ujemnego wzrostu PKB oznaczają, że gospodarka znajduje się w recesji. To nie jest dokładne. Aby dowiedzieć się więcej o tym, jak definiuje się recesje, przeczytaj to.

Ten post został pierwotnie opublikowany w dniu TKer.com.

Sam Ro jest założycielem Tk.co. Śledź go na Twitterze pod adresem @SamRom.

Przeczytaj najnowsze informacje finansowe i biznesowe z Yahoo Finance

Pobierz aplikację Yahoo Finance dla Apple or Android

Śledź Yahoo Finance na Twitter, Facebook, Instagram, Flipboard, LinkedIn, YouTube

Źródło: https://finance.yahoo.com/news/the-us-housing-market-has-gone-cold-153657282.html