Według analityków JPMorgan Chase & Co., tradycyjny portfel złożony z 60 proc. akcji i 40 proc.

Według Dow Jones Market Data, przedsiębiorstwa skarbowe, nękane perspektywą podwyżek stóp procentowych w nadchodzących miesiącach, rozpoczynają nowy rok najgorzej w ciągu ostatnich trzech lub czterech dekad. Agresywna wyprzedaż obligacji spowodowała, że w tym tygodniu rentowności osiągnęły dwuletnie maksima, co odbija się na akcjach. Wszystkie trzy główne indeksy giełdowe spadły w 2022 r. — przy czym najbardziej zaawansowany technologicznie Nasdaq Composite COMP odnotował największy spadek, spadając o około 7%.

Szeroko zakrojona wyprzedaż obu klas aktywów w 2022 r. doprowadziła do rocznej straty w wysokości 3.2% we wtorek w portfelach składających się z 60% w indeksie S&P 500

SPX,

i 40% w obligacje o ratingu inwestycyjnym, w tym obligacje skarbowe. To powrót do przeszłości, kiedy obligacje działały jako zabezpieczenie przed spadkami na giełdach, wzrostem cen i popytu, gdy inwestorzy gromadzili się w bezpiecznych przystaniach podczas wyprzedaży akcji. Mieszanka 60/40 wygenerowała historyczny średni roczny zwrot w wysokości 8.2% od 1926 do 2020 roku, według Vanguard Group Inc.

„Wydaje się, że największe zmartwienia rynku koncentrują się teraz wokół Fed i implikacji rosnących stóp procentowych” – napisali strateg JPMorgan Thomas Salopek i inni w notatce opublikowanej w środę. Ich zdaniem nadal istnieje „znacząca nadrobienie zaległości na rynkach stóp procentowych”. Co więcej, oczekiwania rynku co do ostatecznego zakończenia cyklu podwyżek stóp procentowych przez Fed „mogą jeszcze wzrosnąć”.

Rynki kontraktów terminowych wyceniają obecnie prawie 92% szans na podwyżkę o 25 punktów bazowych w marcu, ale odzwierciedlają również prawdopodobieństwo 5.4%, że podwyżka może okazać się ruchem o 50 punktów bazowych, co podniosłoby docelową stopę funduszy federalnych do 0.5% do 0.75% z obecnego poziomu od zera do 0.25%, w oparciu o narzędzie CME FedWatch. Do końca roku inwestorzy dostrzegają niewielkie ryzyko, że docelowa stopa procentowa Fed może wzrosnąć nawet do 1.75% do 2% lub nawet 2% do 2.25%.

Jest to istotne, ponieważ rentowności obligacji skarbowych, które częściowo odzwierciedlają oczekiwania dotyczące stóp procentowych w USA, prawdopodobnie musiałyby nadal rosnąć z obecnych poziomów – co miałoby wiele efektów domina. Oprócz zwiększania kosztów pożyczania na wszystko, od kredytów hipotecznych po kredyty samochodowe i studenckie, wyższe zyski powodują również presję na sprzedaż technologii i innych akcji wzrostowych, ponieważ inwestorzy dyskontują oczekiwania dotyczące przyszłych przepływów pieniężnych daleko w przyszłość.

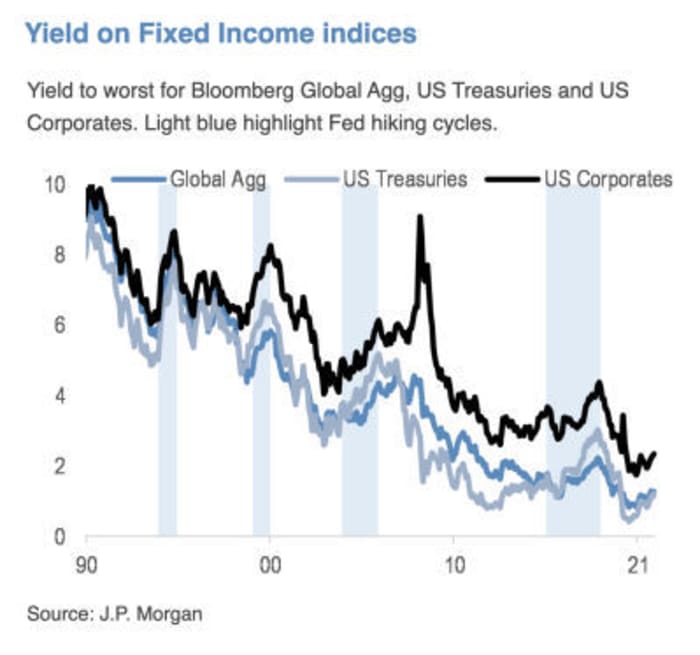

Źródło: JPMorgan Chase & Co.

Jeff deGraaf, założyciel Renaissance Macro Research, napisał w środowej notatce, że „im wyższy poziom i im szybszy wzrost kursów, tym gorsze zwroty” dla S&P 500 SPX w ciągu najbliższych sześciu miesięcy.

Przeczytaj: Oto sygnał ostrzegawczy, że rosnące rentowności obligacji wysyłają inwestorów giełdowych

Salopek i inni stratedzy JPMorgan napisali, że inwestorzy o stałym dochodzie stoją w obliczu „jednego z najtrudniejszych” warunków w najnowszej historii. Tymczasem „akcje powinny być w stanie wytrzymać normalizację polityki”, chociaż „wpływ na sektory będzie daleki od jednolitego”.

Powiedzieli, że podtrzymują swoje od dawna preferowane nazwy „Wartość/Cyklikalia kontra Wzrosty/nazwy o długim czasie trwania”.

Salopek i jego zespół nie są odosobnieni w swoich poglądach na temat niebezpieczeństwa, przed którym stoi portfel 60/40, nawet jeśli prawie dekada wezwań do jego upadku nie do końca się powiodła. BlackRock Inc., największy na świecie zarządca aktywów, napisał w poście na swojej stronie internetowej, że „nadszedł czas, aby ponownie zrównoważyć nierówny portfel 60/40 alternatywnymi źródłami dywersyfikacji i zwrotu”.

„Wezwania do likwidacji portfela 60/40 są słuszne od lat” – powiedział Phillip Toews, nowojorski dyrektor generalny Toews Asset Management, który nadzoruje aktywa o wartości 1.3 miliarda dolarów. „Upadek został właśnie opóźniony ze względu na dostępność łatwych pieniędzy z Fed”.

„Fed wspierał rynki obligacji i akcji, a teraz może znaleźć się w sytuacji, w której nie będzie w stanie tego zrobić” – powiedział Toews przez telefon w środę. Fed „put”, termin używany do opisania oczekiwań rynku, że Fed będzie skłonny interweniować na spadającym rynku akcji, „jest kaput, odszedł — przynajmniej jeśli chodzi o aktywa finansowe”.

Wezwania do upadku mieszanki 60/40 zaczęły pojawiać się ponownie około sierpnia 2019 r., po tym, jak napięcia handlowe między Stanami Zjednoczonymi a Chinami pod rządami Trumpa doprowadziły do obaw o spowolnienie globalnego wzrostu.

Formuła została ponownie zakwestionowana w połowie 2020 r., gdy rentowność 10-letnich obligacji skarbowych oscylowała tuż powyżej zera i wydawało się, że tak pozostanie. W tamtym czasie Jan Loeys z JPMorgan zasugerował inwestorom przyjęcie portfela składającego się z 40% akcji, 20% obligacji i 40% inwestycji w papiery wartościowe z pewnymi cechami obu. Obejmowałyby one zabezpieczone zobowiązania kredytowe, papiery wartościowe zabezpieczone hipoteką komercyjną, fundusze powiernicze w zakresie inwestycji w nieruchomości lub akcje spółek użyteczności publicznej.

Podczas gdy obawy na 2020 r. koncentrowały się głównie na tym, ile amortyzacji mogą zapewnić niskie rentowności w przypadku wyprzedaży akcji, „”obecne obawy dotyczą innego kierunku: przy realnych stopach procentowych wciąż zbyt niskich w stosunku do warunków ekonomicznych i zbliżającym się cyklu podwyżek cen przez Fed, jest bardzo prawdopodobne, że obligacje przyniosą ujemne stopy zwrotu, gdy rentowności wzrosną po spłaszczeniu niedźwiedzia” – napisał Salopek w e-mailu do MarketWatch. „Spodziewamy się więc niedoważenia duracji w naszej alokacji aktywów, z celem 2.25% dla rentowności 10-letnich obligacji skarbowych w 2022 r.”

Salopek mówi, że on i inni stratedzy JPMorgan nie wzywają do upadku 60/40, „ale zdajemy sobie sprawę, że ma on wady w pewnych środowiskach rynkowych” i „są chwile, kiedy jedna lub więcej klas aktywów będzie osiągać gorsze wyniki”.

W środę wyprzedaż obligacji odetchnęła, gdy inwestorzy wracają do obligacji skarbowych, wysyłając rentowność 10-letnich obligacji

TMUBMUSD 10Y,

do 1.83%. Akcje spadały w ciągu dnia, z Dow Industrials

DJIA,

spadł o 0.3%, podczas gdy S&P 500 i Nasdaq Composite spadły po 0.1%.

Źródło: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in-coming-months-11642618887?siteid=yhoof2&yptr=yahoo