Ten post został pierwotnie opublikowany onn TKer.co

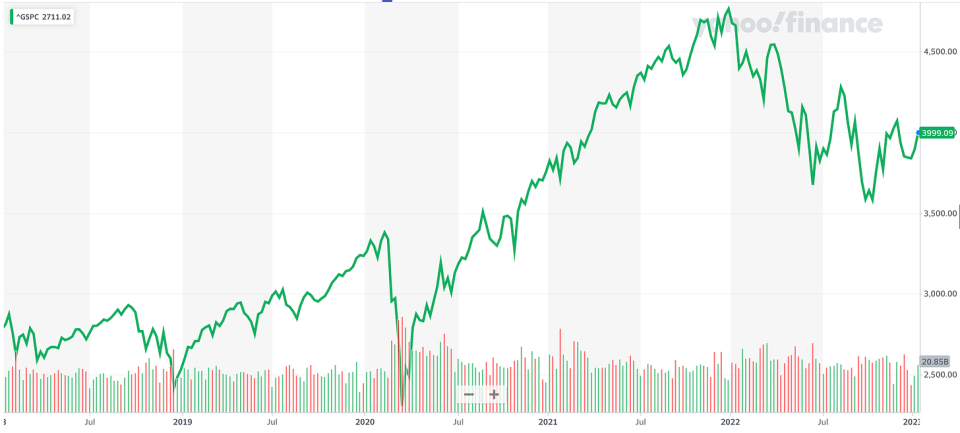

Akcje ponownie wzrosły, a S&P 500 wzrósł w zeszłym tygodniu o 2.7%. Indeks wzrósł teraz o 11.8% w stosunku do najniższego poziomu z 12 października, który wyniósł 3,577.03, i spadł o 16.6% w stosunku do najwyższego poziomu z 3 stycznia 2022 r., który wyniósł 4,796.56.

Ostatnie dwa tygodnie przyniosły mnóstwo nowych danych, a wielu analityków powracających z przerwy opublikowało tony świeżych badań.

Oto kilka wykresów dotyczących wyróżniającego się rynku:

Zobowiązania finansowe były wykonalne

„Do tej pory wyższe stopy procentowe nie wpłynęły negatywnie na marże” — napisał Jonathan Golub, główny strateg ds. rynków akcji w USA w Credit Suisse, w notatce skierowanej do klientów z 4 stycznia.

Aby to zilustrować, Golub udostępnia ten wykres wydatków odsetkowych S&P 500 jako procent przychodów.

Aby uzyskać więcej informacji na temat konsekwencji wyższych stóp procentowych, przeczytaj „W tej historii jest coś więcej niż „wysokie stopy procentowe są złe dla akcji” 🤨, „”Finanse firm wyglądają świetnie 💰,” i “Dlaczego spłata 500 USD może być trudniejsza niż spłata 1,000 USD 🤔“

Firmy inwestują w swój biznes

„Pomimo niepewności makroekonomicznej wydatki inwestycyjne pozostały wysokie, przyspieszając do +24% r/r w 3 kw., napędzane przez usługi energetyczne i komunikacyjne” — zauważyła w piątek Savita Subramanian, szefowa strategii kapitałowej w USA w BofA.

BofA spodziewa się, że amerykańska gospodarka wejdzie w recesję w tym roku.

„Chociaż wydatki inwestycyjne są zazwyczaj procykliczne, dostrzegamy kilka powodów, dla których wydatki inwestycyjne będą bardziej odporne podczas tej recesji niż w przeszłości, w tym utrzymujące się wyzwania związane z podażą, potrzeba wydatków na automatyzację w obliczu inflacji płacowej/napiętego rynku pracy, relokacja, niedoinwestowanie przez korporacje od dziesięcioleci i transformację energetyczną.“

Aby uzyskać więcej informacji na temat wydatków inwestycyjnych, przeczytaj „9 powodów do optymizmu co do gospodarki i rynków 💪“ i “Trzy potężne wiatry gospodarcze, o których nie mogę przestać myśleć 📈📈📈.“

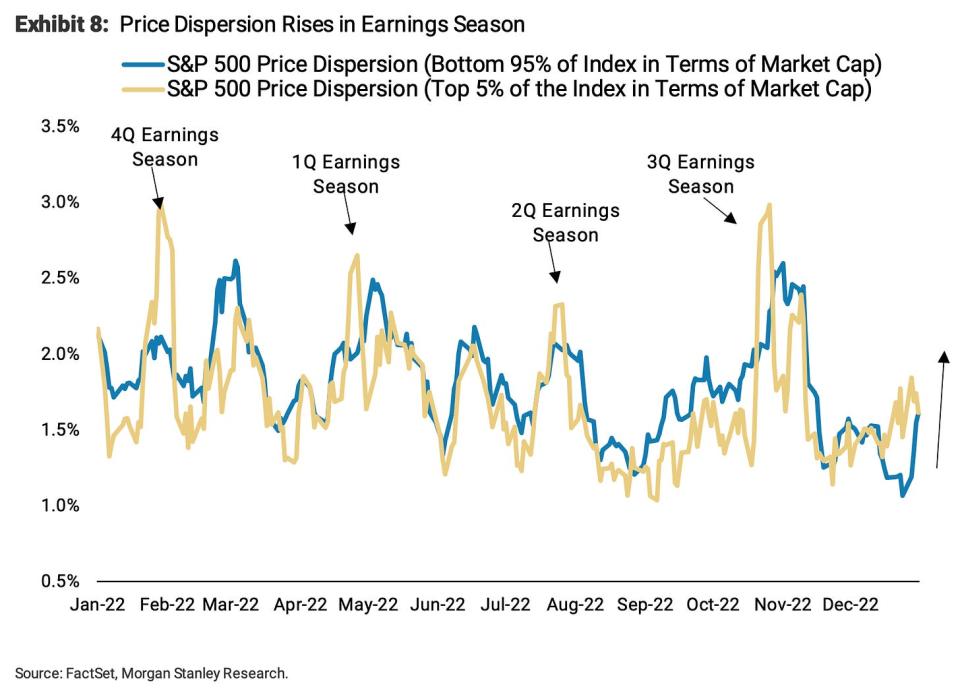

Uważaj na akcje, które zostaną oddzielone od produkcji w sezonie wyników

„Spodziewamy się wzrostu rozpiętości cen w ciągu najbliższych ~ 6 tygodni, tak jak miało to miejsce w poprzednich sezonach wyników” – napisał w poniedziałek Mike Wilson, główny strateg giełdowy w Morgan Stanley.

Dyspersja odzwierciedla stopień, w jakim poszczególne stada poruszają się razem.

Podczas gdy Subramanian uważa, że wydatki inwestycyjne utrzymają się, Wilson twierdzi, że firmy, które dokonają cięć, odnotują lepsze wyniki cen akcji.

„Naszym zdaniem kluczowym czynnikiem napędzającym ten wzrost rozproszenia będzie rosnąca względna różnica w wynikach między tymi firmami, które są wydajne operacyjnie w tym trudnym środowisku makroekonomicznym, a tymi, które nie są” – powiedział. „W tym sensie uważamy, że firmy, które minimalizują nakłady inwestycyjne, inwestycje w zapasy i siłę roboczą oraz maksymalizują przepływy pieniężne, zostaną wynagrodzone w sposób względny”.

Subskrybowane

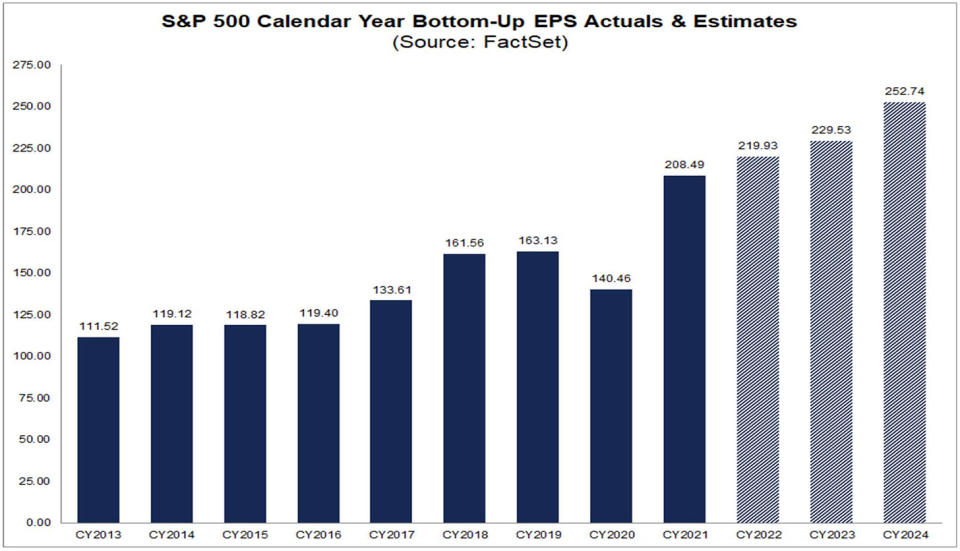

Analitycy spodziewają się wzrostu zysków w 2023 i 2024 roku

Zgodnie z FactSet, analitycy spodziewają się, że zysk na akcję (EPS) indeksu S&P 500 wzrośnie do 229.53 USD w 2023 r. i 252.74 USD w 2024 r.

Aby uzyskać więcej byczych wskaźników, przeczytaj „9 powodów do optymizmu co do gospodarki i rynków 💪.“

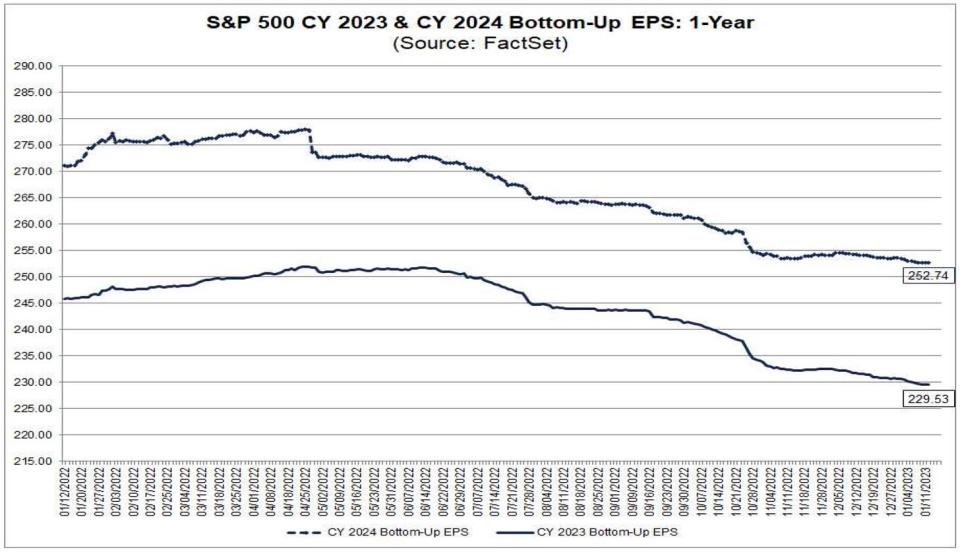

Jednak te oczekiwania spadają

Cena Od FactSet:

Nie brakuje strategów, którzy oczekują, że te liczby zostaną zrewidowane w dół. Aby uzyskać więcej, przeczytaj „Jedno z najczęściej wymienianych zagrożeń dla zapasów w 2023 r. to „przeszacowanie” 😑.“

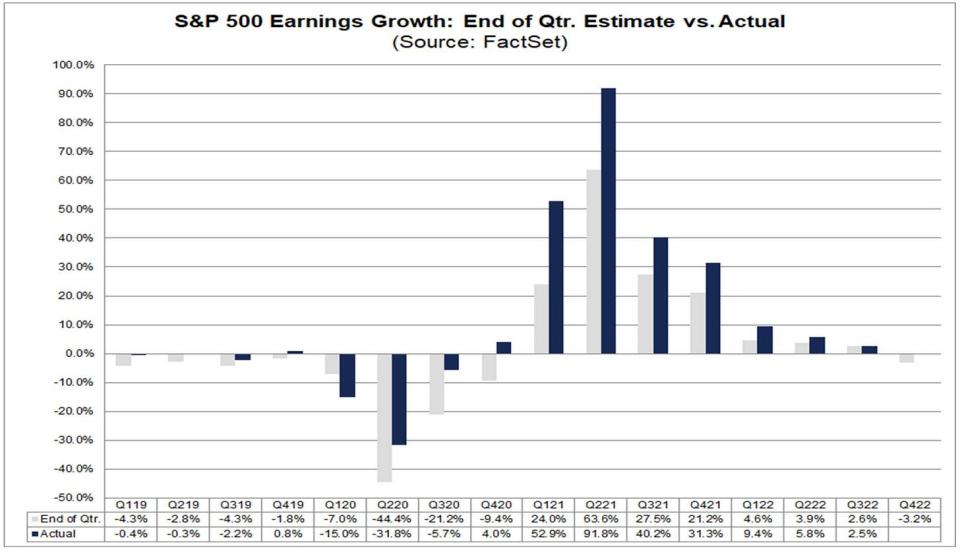

Wzrost zarobków zwykle przewyższa szacunki

Cena Od FactSet: „…rzeczywista stopa wzrostu zysków przekroczyła szacowaną stopę wzrostu zysków na koniec kwartału w 38 z ostatnich 40 kwartałów dla S&P 500. Jedynymi wyjątkami były I kw. 1 r. i ostatni kwartał (III kw. 2020 r.).”

Więcej na ten temat przeczytasz „„Lepsze niż oczekiwano” straciło na znaczeniu 🤷🏻♂️“ i “Prawda o pogarszających się oczekiwaniach analityków 📉.“

Wyceny najniższe przed oczekiwanymi zyskami

„W poprzednich bessach akcje spadały o około 1 mln przed dnem ISM, ale 1-2 miesiące po szczycie warunków finansowych”, napisał Keith Parker, szef strategii akcji w USA w UBS, w notatce z 4 stycznia. „Dół rynkowy prawie we wszystkich przypadkach pokrywa się z najniższym wskaźnikiem P/E, przy czym wzrost wskaźnika P/E zwykle następuje po spadku rentowności obligacji korporacyjnych”.

Poniższy wykres pokazuje, że dno P/E poprzedza również dno w prognozowanych zyskach.

Aby uzyskać więcej informacji na temat wskaźników P/E, przeczytaj „Ostrożnie stosuj wskaźniki wyceny, takie jak wskaźnik P/E ⚠️.“ Aby dowiedzieć się więcej o spadkach cen akcji, przeczytaj „Akcje zwykle spadają przed wszystkim innym. "

W dłuższej perspektywie zarobki rosną

Binky Chadha z Deutsche Bank spodziewa się, że zysk na akcję S&P 4 w czwartym kwartale wyniesie 53.80 USD. To zbliżyłoby EPS do długoterminowego trendu, który jest w górę i w prawo.

Aby uzyskać więcej informacji na temat zarobków długoterminowych, przeczytaj „Oczekiwania co do zysków S&P 500 spadają 📉“ i “Legendarny zbieracz akcji Peter Lynch dokonał niezwykle przewidującej obserwacji rynku w 1994 r. 🎯.“

Wielkie lata następują po strasznych latach

„W ciągu ostatnich 90 lat S&P 500 tylko cztery razy odnotował poważniejszą stratę niż jego roczny spadek o 19.4% w 2022 r. – w 1937, 1974, 2002 i 2008 r. zaobserwowano w czwartek. „W kolejnych latach kalendarzowych indeks odnotowywał wzrosty o ponad 20% za każdym razem, przy średnim zwrocie ceny na poziomie 26.5%, jak pokazano na Rysunku 8”.

Aby uzyskać więcej informacji na temat krótkoterminowych wzorców na giełdzie, przeczytaj „Rok 2022 był dla giełdy rokiem niezwykłym 📉“ i “Nie oczekuj średnich zwrotów na giełdzie w tym roku 📊“

Subskrybowane

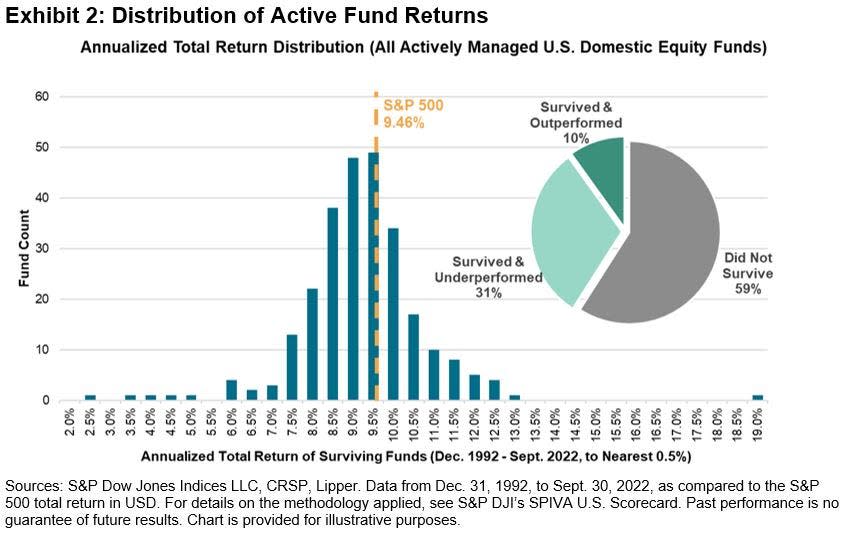

Niewiele funduszy ETF pokonało S&P 500

Cena Od Indeksy S&P Dow Jones: „29 stycznia 2023 r. najdłużej działający na świecie fundusz giełdowy — początkowo znany jako Standard & Poor's Depository Receipt lub pod akronimem SPDR („Spider”) — będzie obchodził 30. rocznicę rozpoczęcia obrotu… Inwestowanie w indeksie śledzącym był postrzegany (przez niektórych) jako przyznanie się do porażki na początku 1993 roku. W najlepszym przypadku fundusz indeksowy „zadowalał się średnią”. Ale, jak się okazuje, portfel w przybliżeniu odzwierciedlający zwrot z S&P 500 byłby od tego czasu zdecydowanie powyżej średniej.

Więcej na ten temat przeczytasz „Większość profesjonalistów nie może pokonać rynku 🥊“

Większość konsumentów spodziewa się spadku zapasów

Z Badanie oczekiwań konsumentów NY Fed: „Średnie postrzegane prawdopodobieństwo, że ceny akcji w USA będą wyższe za 12 miesięcy od teraz, spadło o 0.8 punktu procentowego do 34.9%.“

Więcej na ten temat przeczytasz „Większość z nas jest fatalnymi prognozami giełdowymi 🤦♂️.“

BONUS: Dyrektorzy gadają g*wno podczas rozmów o zarobkach

Z Robina Wiggleswortha z FT: „Korzystając z funkcji wyszukiwania transkrypcji AlphaSense/Sentieo, możemy zobaczyć, że„ polikryzys ”niekontrolowanej inflacji, pandemii, podwyżek stóp procentowych, snafusów w łańcuchu dostaw i wojen pomógł podnieść przekleństwa na rozmowy o zarobkach i dni inwestorów do nowego rekordu w 2022 roku. Niestety, kiedy po raz pierwszy przyjrzeliśmy się temu w zeszłym roku, okazało się, że większość zredagowanych przekleństw była całkiem zwyczajną wanilią, jak „gówno” i „bzdura”.

To dużo do przetworzenia. Rzeczywiście, inwestowanie na giełdzie może być skomplikowane.

Ogólnie wydaje się, że powodów do optymizmu jest wiele. A powody do pesymizmu nie są szczególnie niezwykłe.

Aby uzyskać więcej wykresów na giełdzie, przeczytaj „Rok 2022 był dla giełdy rokiem niezwykłym 📉.“

-

Powiązane z TKer:

Przeglądanie makroprądów krzyżowych 🔀

Do rozważenia było kilka ważnych danych z zeszłego tygodnia:

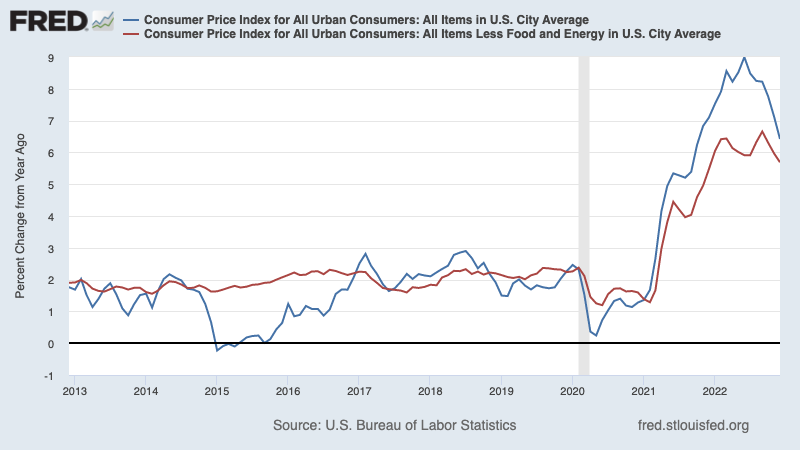

🎈 Inflacja nadal spada, indeks cen konsumpcyjnych (CPI) w grudniu wzrósł o 6.5% w porównaniu z rokiem ubiegłym, w porównaniu z 7.1% w listopadzie. Po uwzględnieniu cen żywności i energii, bazowy CPI wzrósł o 5.7%, w porównaniu z 6.0%.

W ujęciu miesięcznym CPI spadł o 0.1%, a bazowy CPI wzrósł o 0.3%.

Jeśli w danych miesięcznych uśrednić trzymiesięczny trend, CPI rośnie w chłodnym tempie 1.8%, a bazowy CPI rośnie w tempie nieco powyżej celu 3.1%.

Aby uzyskać więcej informacji na temat skutków ochładzania inflacji, przeczytaj „Byczy scenariusz miękkiego lądowania „złotowłosej”, którego wszyscy chcą 😀.“

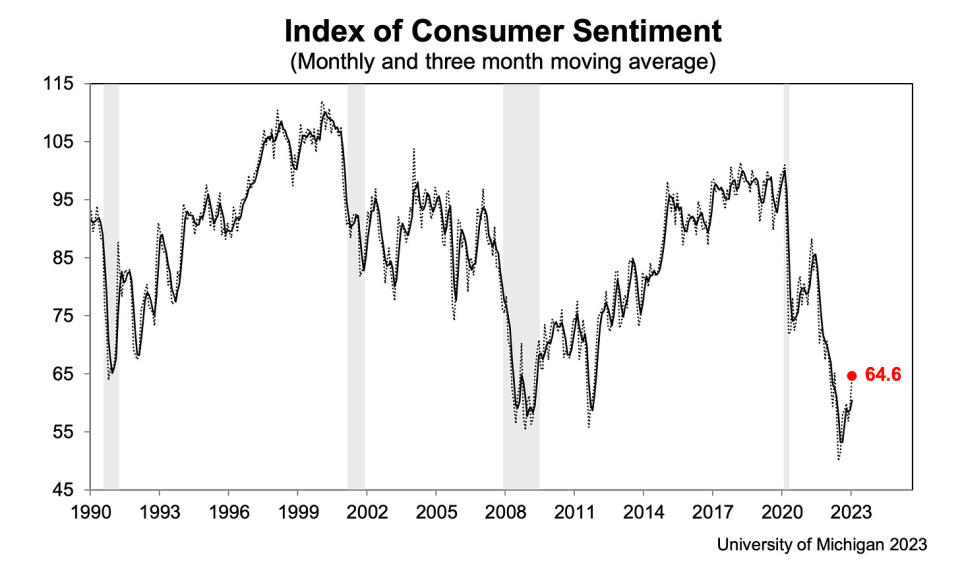

>> Poprawiają się nastroje konsumentów. Z grudnia University of Michigan Badanie konsumentów: „Nastroje konsumentów pozostawały niskie z historycznego punktu widzenia, ale nadal poprawiały się drugi miesiąc z rzędu, wzrastając o 8% w porównaniu z grudniem i osiągając około 4% mniej niż rok temu. Bieżące oceny finansów osobistych wzrosły o 16% do najwyższego poziomu od ośmiu miesięcy dzięki wyższym dochodom i słabnącej inflacji… Oczekiwania inflacyjne na następny rok spadły czwarty miesiąc z rzędu, spadając do 4.0% w styczniu z 4.4% w grudniu. Obecny odczyt jest najniższy od kwietnia 2021 r., ale pozostaje znacznie powyżej zakresu 2.3-3.0% obserwowanego w ciągu dwóch lat poprzedzających pandemię”.

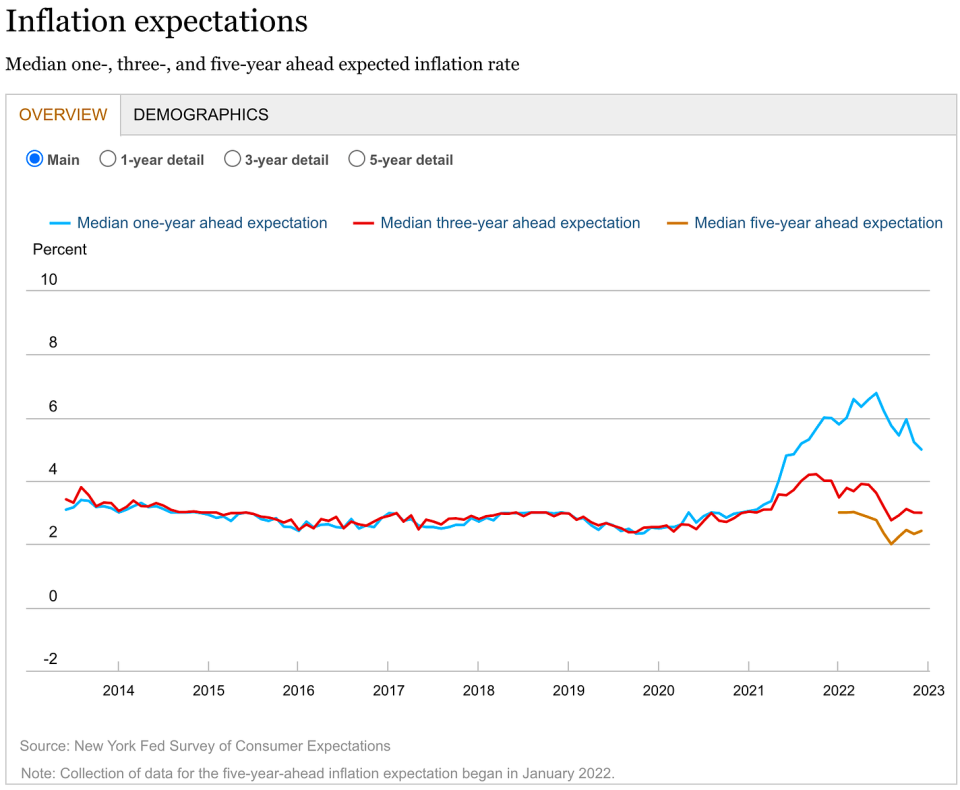

>> Poprawiają się oczekiwania inflacyjne. Z grudniowego badania oczekiwań konsumentów przeprowadzonego przez NY Fed: „Zgodnie z grudniowym badaniem oczekiwań konsumentów, mediana oczekiwań inflacyjnych z rocznym wyprzedzeniem spadła do 5.0%, co jest najniższym odczytem od lipca 2021 r. Oczekiwania średnioterminowe pozostały na poziomie 3.0%, podczas gdy miara pięcioletnia do przodu wzrosła do 2.4%.“

💳 Konsumenci zaciągają coraz więcej długów, Według Dane Rezerwy Federalnej opublikowany w poniedziałek, łączna wartość niespłaconych kredytów konsumenckich wzrosła w listopadzie do 1.19 bln USD. Kredyt odnawialny składa się przeważnie kredytów na karty kredytowe.

💳 Oprocentowanie kart kredytowych w górę, Od Axios: „Najnowszy raport Rezerwy Federalnej na temat kosztów kredytu konsumenckiego wykazał średnie oprocentowanie kart kredytowych wydanych przez banki, sięgające 19.1% w czwartym kwartale. To bije poprzedni rekord — 18.9% — ustanowiony w pierwszym kwartale 1985 r.“

💳 Zaległości na kartach kredytowych są niskie, ale normalizują się. Z JPMorgan Chase Ogłoszenie wyników za IV kw: „Spodziewamy się kontynuacji normalizacji akcji kredytowej w 2023 r.” Perspektywy banku zakładają „łagodną recesję w przypadku centralnym”. Więcej na ten temat w artykule „Finanse konsumentów są w wyjątkowo dobrej kondycji 💰“

???? Ogólne finanse konsumentów są stabilne. Od Torstena Sloka z Apollo Global Management: „…gospodarstwa domowe w całym rozkładzie dochodów nadal mają wyższy poziom dostępnej gotówki niż przed pandemią, a tempo, w jakim gospodarstwa domowe wyczerpują swoje salda gotówkowe w ostatnich kwartałach, było bardzo wolne. W połączeniu z ciągłym solidnym wzrostem liczby miejsc pracy i solidną inflacją płac, najważniejsze jest to, że nadal istnieje silny wiatr w żagle dla wydatków konsumenckich w USA.

„Gospodarka USA pozostaje obecnie silna, a konsumenci nadal wydają nadwyżki gotówki, a firmy mają się dobrze”, Jamie Dimon, dyrektor generalny JPMorgan Chase, powiedziany w piątek. Więcej na ten temat przeczytasz „Finanse konsumentów są w wyjątkowo dobrej kondycji 💰“

🛍️. Wydatki konsumentów są stabilne. Od BofA: „Chociaż wydatki osób o wyższych dochodach (<125 tys.) skromnie przewyższały wydatki osób o niższych dochodach (<50 tys.) podczas wakacji, nie widzimy wyraźnych oznak pęknięć w tych ostatnich. Gospodynie domowe o niższych dochodach nadal przeznaczają większą część całkowitych wydatków na karty na kategorie uznaniowe niż przed pandemią (Rysunek 7). Sugeruje to, że nie przechodzą jeszcze do bardziej ostrożnościowego stanowiska. Gospodynie o niższych dochodach również nie wydają się jeszcze borykać z problemami z płynnością, ponieważ przeznaczają mniejszą część całkowitych wydatków na karty na karty kredytowe niż w 2019 r. (Rysunek 8). Więcej wskaźników ekonomicznych, które się utrzymują, można znaleźć w “9 powodów do optymizmu co do gospodarki i rynków 💪.“

💼 Roszczenia z tytułu bezrobocia pozostają na niskim poziomie. Wstępne wnioski o zasiłek dla bezrobotnych spadł do 205,000 7 w tygodniu kończącym się 206,000 stycznia, w porównaniu z 166,000 XNUMX tydzień wcześniej. Chociaż liczba ta wzrosła z najniższego od sześciu dekad poziomu XNUMX XNUMX w marcu, pozostaje blisko poziomów obserwowanych w okresach ekspansji gospodarczej.

🤒 Wielu jest chorych, Od Diane Swonk z KPMG: „Prawie 70% więcej pracowników choruje każdego miesiąca niż średnia przed pandemią. Blizny po pandemii pogłębiają braki kadrowe. Liczba osób chorych i niezdolnych do pracy osiągnęła w listopadzie 1.6 miliona; co pozostawiło prawie 700,000 2010 więcej ludzi na uboczu niż w jakimkolwiek miesiącu 19 roku. Dotychczasowa liczba ofiar śmiertelnych jest wyższa niż w innych rozwiniętych gospodarkach. Wielu starszych pracowników miało COVID i jest niezdolnych do pracy z powodu długiego COVID. Młodsi emeryci są teraz potrzebni do opieki nad wnukami i starszymi rodzicami, ze względu na dotkliwy niedobór dzieci i pracowników opieki długoterminowej. Liczba osób nieobecnych w pracy z powodu problemów z opieką nad dziećmi osiągnęła w październiku rekordowy poziom, ponieważ więcej dzieci zachorowało na RSV, grypę i COVID-XNUMX.”

💼 Liczba ofert pracy spada. Z firmy danych rynku pracy Powiązać: „…popyt na pracę nadal spadał do końca 2022 r., ponieważ łączna liczba aktywnych ofert pracy spadła o 4.5% w Stanach Zjednoczonych od listopada do grudnia, w porównaniu ze spadkiem liczby ofert o 6.9% od października do listopada i spadła w prawie wszystkich stanach i branże również. Pracodawcy utworzyli również mniej ogłoszeń w grudniu, ponieważ liczba nowych ofert pracy spadła o 3.2% miesiąc do miesiąca. Jednakże, podczas gdy obserwowaliśmy spadki zarówno nowych, jak i całkowitych ofert, liczba usuniętych ofert wzrosła o 3.5% od listopada do grudnia. Więcej informacji na ten temat można znaleźć w artykule „Jak oferty pracy wyjaśniają wszystko w tej chwili 📋„

📈 Poziomy zapasów wzrosły, Według Dane Biura Spisu Powszechnego opublikowany we wtorek, zapasy hurtowe wzrosły w listopadzie o 1.0% do 933.1 mld USD, podnosząc wskaźnik zapasów do sprzedaży do 1.35. Aby uzyskać więcej, przeczytaj „Możemy przestać nazywać to kryzysem łańcucha dostaw ⛓.”

Składamy to wszystko razem 🤔

Otrzymujemy wiele dowodów, że możemy je zdobyć uparty scenariusz miękkiego lądowania „Złotowłosej”. gdzie inflacja ochładza się do możliwych do opanowania poziomów bez konieczności pogrążania się gospodarki w recesji.

Ale na razie inflacja musi jeszcze bardziej spaść, zanim Rezerwa Federalna poczuje się komfortowo z poziomem cen. Powinniśmy się więc spodziewać tzw bank centralny do dalszego zacieśniania polityki pieniężnej, co oznacza zaostrzenie warunków finansowych (np. wyższe stopy procentowe, ostrzejsze warunki udzielania kredytów i niższe wyceny akcji). Wszystko to oznacza bicie rynku prawdopodobnie będzie kontynuowane i ryzyko gospodarka tonie w recesję będzie się nasilać.

Jednak wkrótce możemy usłyszeć, że Fed zmieni ton na bardziej gołębi, jeśli nadal będziemy otrzymywać dowody na to, że inflacja spada.

Należy pamiętać, że chociaż ryzyko recesji jest podwyższone, konsumenci pochodzą z bardzo silnej pozycji finansowej. Bezrobotni są zdobywanie pracy. Ci, którzy mają pracę, dostają podwyżki. I wielu nadal ma nadwyżka oszczędności stukać. Istotnie, solidne dane dotyczące wydatków potwierdzają tę odporność finansową. Więc jest to zbyt wcześnie, aby bić na alarm z punktu widzenia konsumpcji.

W tym momencie dowolne jest mało prawdopodobne, aby kryzys przekształcił się w katastrofę gospodarczą biorąc pod uwagę, że kondycja finansowa konsumentów i firm pozostaje bardzo silna.

Jak zwykle inwestorzy długoterminowi powinni o tym pamiętać recesje i rynki zbytu są po prostu część umowy kiedy wchodzisz na giełdę w celu generowania długoterminowych zwrotów. Podczas gdy rynki miały okropny rokdługoterminowa perspektywa dla zapasów pozostaje pozytywny.

Aby dowiedzieć się więcej o tym, dlaczego jest to niezwykle niekorzystne środowisko dla rynku akcji, przeczytaj „Uderzenia rynku będą trwały, dopóki inflacja się nie poprawi 🥊„ »

Aby bliżej przyjrzeć się temu, gdzie jesteśmy i jak się tu znaleźliśmy, przeczytaj „Wyjaśnienie skomplikowanego bałaganu rynków i gospodarki 🧩"

Ten post został pierwotnie opublikowany onn TKer.co

Sam Ro jest założycielem TKer.co. Śledź go na Twitterze pod adresem @SamRom

Źródło: https://finance.yahoo.com/news/some-stock-market-charts-to-consider-as-we-look-forward-171700592.html