Morningstar niedawno porównał liczby dotyczące różnych scenariuszy dla inwestorów, którzy mogą myśleć o wstrzymaniu wpłat 401 (k). Wynik nie był korzystny dla tych, którzy zdecydowali się zaprzestać wpłacania składek na swoje plany emerytalne, a dane pokazały, że rzadko tak jest.

Po porównaniu tych, którzy kontynuowali inwestowanie z innymi, którzy wstrzymali się i wypróbowali podejście „poczekaj i zobacz”, końcowy zwrot był dość drastyczny pod względem zarobionych i utraconych dolarów. Przyjrzyjmy się ich wynikom i zobaczmy przykład tego, co możesz stracić, jeśli zdecydujesz się wstrzymać inwestowanie emerytalne.

Inwestorzy potrzebujący wskazówek dotyczących tworzenia oporu plan emerytalny może znaleźć pomoc za pośrednictwem doradca finansowy, Możesz połącz się z doradcą finansowym za darmo in tylko pięć minut.

Czy inwestorzy powinni kiedykolwiek wstrzymać składki 401 (k)?

Inwestorzy powinni unikać wstrzymywania ich 401(k) wkładów podczas bessy, recesji lub dekoniunktury na rynku. Strata w skumulowanych zarobkach zwykle przewyższa wszelkie potencjalne oszczędności, które Twoim zdaniem uzyskujesz, utrzymując gotówkę z oszczędności emerytalnych.

Porównanie Morningstar: kontynuacja wpłat a wstrzymanie inwestowania

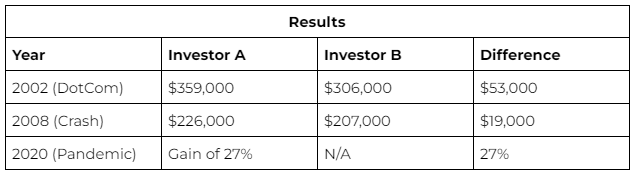

Morningstar przeanalizował dane z poprzednich trzech głównych wstrząsów rynkowych; 2002, 2008 i 2020. Stworzyło to proste porównanie, aby określić, kto wyszedł na prowadzenie – (A) inwestor, który nadal odprowadzał miesięczne składki w wysokości 500 USD lub (B) konserwatywny inwestor, który wstrzymał wszystkie oszczędności emerytalne.

Wyniki utrzymywały się na stałym poziomie w każdym scenariuszu – kontynuator współpracy zawsze wychodził na wierzch. Czemu? Głównie z efektu łączenia, który ma miejsce. Początkowa inwestycja w wysokości 500 USD nie była znaczna, ale rosnące zainteresowanie z biegiem lat wystartował.

Czy inwestorzy powinni wycofać się podczas bessy?

Inwestorzy nigdy nie powinni wypłacać swoich 401(k) wyłącznie w celu uniknięcia strat podczas bessy. W końcu konsekwencje są poważne. Jedynym sposobem zagwarantowania straty podczas bessy jest wycofanie inwestycji z ich pojazdów. Technicznie rzecz biorąc, rynek ma znacznie większy trend wzrostowy niż spadkowy. Nawet w „okresach przestoju” rynek ma tendencję do odrabiania strat w czasie.

Wycofując swoje oszczędności lub „wypłacając” przedwcześnie, eliminujesz możliwość odzyskania wszelkich strat, które mogłeś ponieść w czasie kryzysu. Najlepszą opcją jest trzymanie się mocno i jazda na fali; strata jest realna tylko wtedy, gdy usuniesz swoje inwestycje. Do tego czasu Twój portfel zazwyczaj zawiera ok 75% szansy utrzymania pozytywnej stopy zwrotu w dłuższej perspektywie.

Ochrona oszczędności emerytalnych podczas recesji

Zaskakująca odpowiedź na chroniąc swoje oszczędności emerytalne jest nie panikować. Odrzuć pragnienie, by kryzys wpłynął na twoje decyzje. Oszczędzanie na emeryturę to gra długoterminowa, która ma swój czas.

Niektóre inne sposoby ochrony inwestycji obejmują

Dywersyfikacja portfela: Jak ty rozdysponować swój majątek może ograniczać ryzyko i zwiększać zyski z portfela.

Równoważenie portfela: Przywrócenie portfela do pierwotnej formy może również pomóc w narażeniu na niepożądane poziomy ryzyka i maksymalizacji zysków.

Kontynuuj współtworzenie: Podczas pauzy 401(k) wkładów nie są tak złe jak wypłata gotówki, ma to swoje negatywne konsekwencje. Nawet krótka przerwa może oznaczać tysiące straconych środków.

Bottom Line

Czas jest doskonałym wyrównywaczem, jeśli chodzi o oszczędności emerytalne, akcje będą nadal niestabilne, wahać się i wystawiać na próbę Twoją cierpliwość, ale te, które potrafią trzymać się planu, osiągają najlepsze wyniki. Jeśli wszystko inne zawiedzie, najlepiej pozostać na obecnej ścieżce inwestycyjnej 401 (k). Upewnij się, że łączysz się z a doradca finansowy aby pomóc Ci odpowiednio zaplanować.

Wskazówki dotyczące ochrony 401(k)

Rozważ rozmowę z doradca finansowy o strategiach inwestycyjnych i ochronie 401(k). Znalezienie wykwalifikowanego doradcy finansowego nie musi być trudne. Darmowe narzędzie SmartAsset dopasuje cię do trzech doradcy finansowi którzy obsługują Twój obszar, i możesz bezpłatnie przeprowadzić wywiad z doradcami, aby zdecydować, który z nich jest odpowiedni dla Ciebie. Jeśli jesteś gotowy na znalezienie doradcy, który pomoże Ci osiągnąć Twoje cele finansowe, Zacznij teraz.

A fundusz daty docelowej automatycznie zrównoważy się w czasie. Dzięki temu na wczesnym etapie kariery będziesz inwestował głównie w akcje. Następnie, gdy zbliżasz się do emerytury, przestawisz się na bezpieczniejsze, bardziej konserwatywne inwestycje.

Źródło zdjęcia: ©iStock.com/Sezeryadigar, Źródło zdjęcia: ©iStock.com/ AndreyPopov

Post Czy powinieneś wstrzymać składki 401 (k) na rynku niedźwiedzia? Morningstar porównuje alternatywy pojawiła się najpierw na Blog SmartAsset.

Źródło: https://finance.yahoo.com/news/pause-401-k-contributions-bear-153313160.html