Rynki poruszają się w cyklach, niektóre duże, niektóre małe. Rok 2021 przyniósł silny trend zwyżkowy, najsilniejszy od dziesięcioleci; po nim nastąpił silny trend spadkowy, najsilniejszy od dziesięcioleci, w 2022 r. Ten rok rozpoczął się od powrotu, który trwał przez większą część stycznia. A w lutym nastąpiła przerwa. Krótka przerwa prawdopodobnie przed rozpoczęciem kolejnego etapu, przynajmniej według głównego stratega technicznego Oppenheimer, Ari Walda.

Wald zauważa, że S&P 500 odwrócił ubiegłoroczny bieg niedźwiedzi i pomimo dotychczasowej zmienności w tym miesiącu odwrócenie pozostaje nienaruszone powyżej 3,950. W rzeczywistości indeks S&P 500 wynosi obecnie 4,137 i wskazuje z powrotem w górę.

„Chociaż spodziewamy się kontynuacji hossy” — mówi Wald — „ponownie powtarzamy, że nie będzie ona również liniowa wyższa. Naszym zdaniem jednak chodzi o to, że inwestorzy powinni myśleć w kategoriach kupowania słabości, a nie sprzedawania siły. W przypadku złagodzenia przeciwnych wiatrów odgórnych zalecamy również położenie większego nacisku na identyfikację pojawiających się względnych sił, a mniejszy nacisk na wyczucie rynku. Mając to na uwadze, uważamy, że sektor finansowy jest w stanie przewodzić kolejnej fazie wzrostu”.

Wchodząc w szczegóły, Wald dodaje: „Rynki kapitałowe to nasz najlepszy pomysł branżowy na ekspozycję sektora finansowego w oparciu o jego długoterminowy trend wyższych względnych minimów od 2012 r. Branża jest wspierana przez szerszy wewnętrzny zakres i jest również bliższa względnemu wybiciu, dzięki naszej analizie”.

Na tym tle użyliśmy Baza danych TipRanks aby uzyskać szczegółowe informacje na temat dwóch akcji z branży rynków kapitałowych, które Oppenheimer wybrał jako najlepsze pomysły na rok 2023. Czy to odpowiednie akcje do Twojego portfela? Przyjrzyjmy się bliżej.

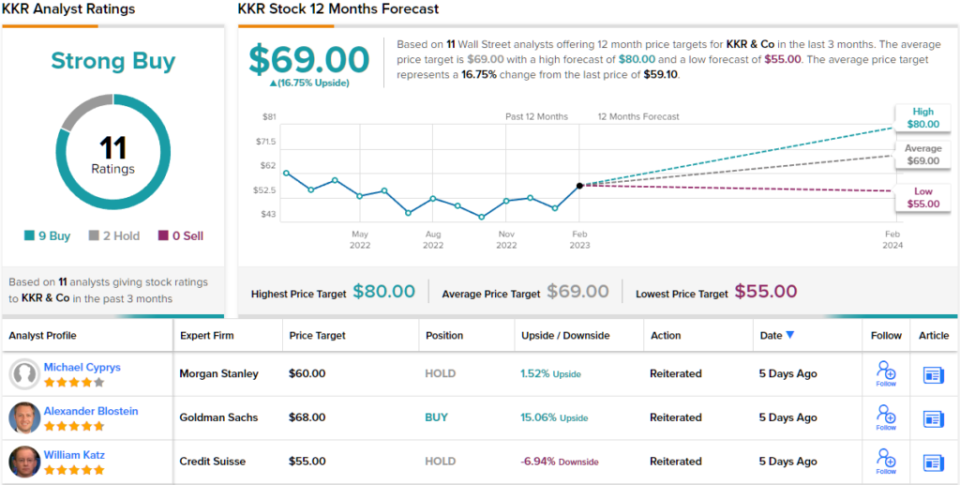

KKR & Co. Inc. (KKR)

Pierwszym wyborem Oppenheimera, któremu się przyglądamy, jest KKR, globalna firma zajmująca się inwestycjami i zarządzaniem aktywami, oferująca usługi klientom na całym świecie. KKR stosuje model, który łączy kapitał strony trzeciej z działalnością na rynkach kapitałowych, zapewniając środki na wszystko, od wprowadzania spółek przez proces upublicznienia, po gwarantowanie nowych transakcji rynkowych, po inwestowanie w instrumenty dłużne i kapitałowe. Firma mobilizuje do tych celów długoterminowy kapitał, generując solidne zwroty w czasie dla inwestorów funduszy i akcjonariuszy.

Na koniec 4Q22 firma zarządzała aktywami o wartości ponad 504 mld USD, w porównaniu z 470.6 mld USD rok wcześniej. Portfel zarządzania aktywami przyniósł ponad 693 mln USD przychodów, a kolejne 1.835 mld USD pochodziło z segmentu usług ubezpieczeniowych, co daje łączny przychód GAAP w wysokości 2.53 mld USD za kwartał. To mniej niż 4.05 miliarda dolarów w tym samym kwartale ubiegłego roku, ale przewyższyło oczekiwania Wall Street na poziomie 1.41 miliarda dolarów. Firma pozostaje solidnie rentowna, jak przym. EPS wyniósł 0.92 USD, przebijając wezwanie Streeta za 0.85 USD.

Ogólnie rzecz biorąc, KKR zakończył rok 2022 z solidnymi wskaźnikami kapitału. Firma miała 108 miliardów dolarów nieopłaconych zobowiązań, reprezentujących kapitał dostępny do wdrożenia, i nawet biorąc pod uwagę, że ubiegły rok był trudnym środowiskiem gospodarczym, KKR zebrał 16 miliardów dolarów kapitału w 2022 roku.

Pięciogwiazdkowy analityk Chris Kotowski w swojej relacji z akcji dla Oppenheimer nadal optymistycznie ocenia perspektywy KKR, pomimo nadchodzących wyzwań. Pisze: „Jeszcze nie jesteśmy pewni, ponieważ w kontekście roku 5 pozostają wyzwania; jednak nadal mamy zaufanie do silnika KKR, biorąc pod uwagę jego odporność na wszystkich frontach (pozyskiwanie funduszy, wdrażanie, wydajność) oraz ciągły, wspierany bilansowo elastyczny wzrost — zarówno organiczny, jak i strategiczny… Nadal uważamy, że KKR jest bardzo atrakcyjną inwestycją ”.

Kotowski dalej podtrzymuje swoją rekomendację Przewyższyć (tj. Kupuj) dla akcji KKR, a jego cena docelowa 80 USD implikuje roczny wzrost o 35% w oczekiwaniu na skrzydłach. (Aby obejrzeć historię Kotowskiego, kliknij tutaj)

W sumie akcje KKR uzyskały w konsensusie analityków rekomendację Mocny Kupuj, co wskazuje, że Wall Street zgadza się z oceną Kotowskiego. Rating opiera się na 9 zakupach i 2 wstrzymaniach w ciągu ostatnich 3 miesięcy. (Widzieć Prognoza akcji KKR)

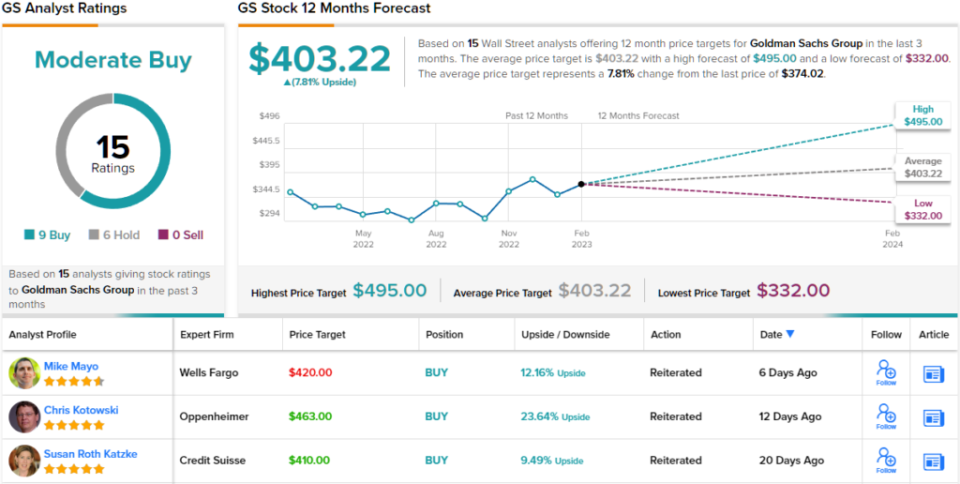

Goldman Sachs Group (GS)

Następna akcja, której się przyglądamy, to jedna z głównych nazw w bankowości, Goldman Sachs Group. GS to międzynarodowy holding bankowy, jedna z firm notowanych na Dow Jones Industrial Average oraz znany gracz w handlu i inwestycjach, zarządzaniu aktywami i usługach w zakresie papierów wartościowych. Goldman obsługuje głównie inne instytucje, takie jak banki, korporacje i rządy, ale wiadomo, że przyjmuje niewielką liczbę klientów indywidualnych o bardzo wysokiej wartości netto.

W komunikacie finansowym z zeszłego miesiąca za IV kwartał i cały rok 4 bank odnotował roczne spadki zarówno przychodów, jak i zysków. Zaczynając od najwyższego poziomu, Goldman miał 2022 miliarda dolarów przychodu, co oznacza spadek o 10.59% w porównaniu z kwartałem poprzedniego roku. Podsumowując, zyski spadły o 16% w porównaniu z rokiem poprzednim do 66 mld USD, czyli 1.33 USD na akcję. Obie liczby nie spełniły oczekiwań Streeta.

Jednak zwykli akcjonariusze nie wypadli tak źle. Goldman utrzymał ROE na poziomie 10.2% przez cały 2022 rok i 4.4% w IV kw.; liczby te można porównać do 4% i 11% z poprzedniego roku. Podsumowując, w roku, w którym panowała wysoka inflacja i rosnące stopy procentowe, akcje GS przyniosły inwestorom solidny zwrot.

Chris Kotowski z Oppenheimer uważa, że zwrot z kapitału ma tu kluczowe znaczenie, pisząc: „Nawet jeśli powolne środowisko bankowości inwestycyjnej będzie się utrzymywać, spodziewalibyśmy się, że GS utrzyma dwucyfrowy ROTCE i uważamy, że akcje są wyprzedane na zaledwie 1.2-krotność namacalnego portfela… Goldman's stosunkowo nowa kadra kierownicza wyższego szczebla podjęła szereg inicjatyw mających na celu podniesienie wskaźnika ROTE, który w ostatnich latach wynosił średnio około 11%, do co najmniej 15%. Uważamy, że ten wysiłek ma duże szanse powodzenia, ponieważ firma ma silną franczyzę i istnieje wiele strategii optymalizacji przychodów, kosztów i kapitału, które można wdrożyć, ale rynek wciąż wycenia akcje, tak jakby zwroty pozostały niezmienione w nieskończoność ”.

Patrząc w przyszłość, Kotowski ustala dla akcji GS rekomendację Outperform (tj. Kupuj) wraz z ceną docelową 441 USD, co sugeruje roczny potencjał wzrostu rzędu ~24%.

Mamy więc jednego 5-gwiazdkowego analityka, który wychodzi na byki w tej sprawie – ale co reszta ulicy myśli o perspektywach GS? Akcje zebrały 15 ostatnich recenzji analityków, w tym 9 zakupów i 6 wstrzymań, co daje konsensus dotyczący umiarkowanego kupowania. (Widzieć Prognoza akcji Goldman Sachs)

Aby znaleźć dobre pomysły na handel akcjami po atrakcyjnych wycenach, odwiedź TipRanks' Najlepsze akcje do kupienia, narzędzie, które łączy wszystkie spostrzeżenia dotyczące kapitału TipRanks.

Odpowiedzialność: Opinie wyrażone w tym artykule dotyczą wyłącznie analityków. Treść jest przeznaczona wyłącznie do celów informacyjnych. Bardzo ważne jest wykonanie własnej analizy przed dokonaniem jakiejkolwiek inwestycji.

Źródło: https://finance.yahoo.com/news/don-t-miss-next-leg-020316583.html