Rozmowa o pieniądzach ze swoim romantycznym partnerem lub współmałżonkiem może być trudna — zwłaszcza gdy nie rozumiesz lub nie wiesz zbyt wiele o tym, jak oni myślą o pieniądzach.

A nowe badanie stwierdza, że 64% par przyznaje się do „niekompatybilności finansowej” ze swoimi partnerami, wyznającymi różne filozofie dotyczące wydawania, oszczędzania i inwestowania pieniędzy.

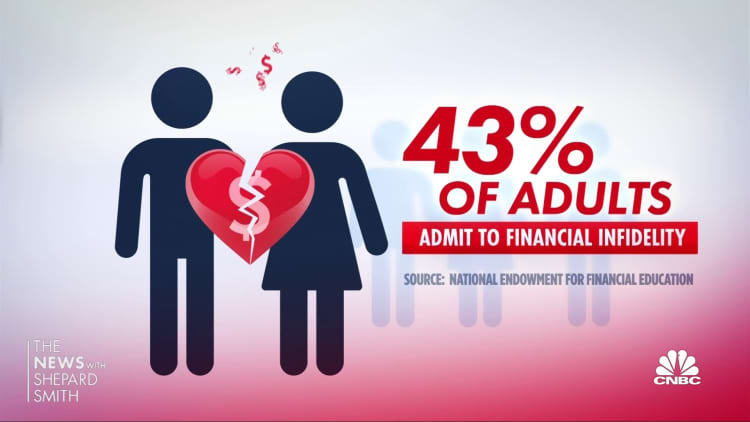

Niestety, to tarcie może skłonić niektórych do popełnienia błędu tak zwana niewierność finansowa, ukrywając zakupy przed swoim partnerem. W ankiecie przeprowadzonej przez Bread Financial, firmę fintech, 45% dorosłych w związku przyznało się do winy.

Nawet jeśli nie ma oszustwa finansowego, problemy finansowe mogą nadal powodować napięcie w związkach, kłótnie, a nawet rozwód. Jedna na 5 par uważa pieniądze za największe wyzwanie w związku najnowsza ankieta dotycząca par i pieniędzy przez Fidelity Investments.

Więcej z Personal Finance:

5 ruchów pieniężnych może zapewnić Ci finansowy sukces w 2023 roku

Strategie te mogą pomóc ci wydostać się z długów wakacyjnych

Organizacja non-profit kładzie nacisk na edukację, aby zmienić oblicze inwestowania aniołów

Wielu doradców finansowych zaleca komunikowanie się o tym, jak każdy z was radzi sobie ze swoimi finansami, aby poznać „nastawienie na pieniądze” partnera. To część pracy, którą musisz wykonać, aby pomóc zbudować silniejsze relacje, mówią psychologowie finansowi. Ta „rozmowa o pieniądzach” jest ważniejsza niż to, czy połączysz swoje konta, czy też zastosujesz podejście „twoje, moje, nasze”.

Jak więc rozpocząć to, co może być trudną rozmową? Oto kilka wskazówek, jak zagłębić się w „rozmowy o pieniądzach” bez względu na to, na jakim etapie związku się znajdujesz.

Jeśli jesteś nowym partnerem lub jesteś w związku małżeńskim

- Otwórz książki: Pokażcie sobie nawzajem swoje informacje finansowe. To „pokaż i powiedz” może być sposobem na rozmowę o tym, ile masz zadłużenia z tytułu kredytu studenckiego lub karty kredytowej lub jak zamierzasz oszczędzać na emeryturę.

- Ustal czas i miejsce na wyjątkową randkę: Wybierzcie dzień i miejsce, które jest najdogodniejsze i najspokojniejsze dla was obojga na rozmowę o pieniądzach. Chcesz móc się skupić i nie przeszkadzać.

- Uporządkuj swoje finanse: Dowiedz się, kto zajmie się niektórymi sprawami finansowymi lub jak podzielisz te wydatki. Upewnij się, że oboje macie dostęp do wspólnych kont. Następnie zdecyduj, kto będzie płacił jakie rachunki, czy też zapłacisz za nie ze wspólnego konta.

Dla małżeństw z kilkuletnim stażem

Wśród kobiet ponad 20% małżeństw, które kończą się rozwodem, trwa około 10 lat Biuro Spisu Powszechnego USA. Jednym z powodów, dla których te relacje się kończą, może być brak komunikacji na wielu frontach. „Randki pieniężne” mogą stać się rzadsze, gdy przejmą inne priorytety, takie jak przeprowadzka do nowego domu, założenie rodziny, zmiana pracy. Mimo to ważne jest, aby mówić dalej:

- Przejrzyj swój budżet domowy: Przynajmniej raz w roku poświęć czas na przegląd całego obrazu finansowego. Przegląd wyciągów z kart kredytowych, rachunków oszczędnościowych, inwestycyjnych i emerytalnych na koniec roku może być dobrym początkiem, aby zobaczyć, gdzie stoisz.

- Maksymalizuj swoje zasoby: Chcesz maksymalnie wykorzystać łączny dochód. Niezależnie od tego, czy łączysz konta, czy nie, musisz dowiedzieć się, jak gromadzić oszczędności, jednocześnie zapewniając niezbędne i uznaniowe wydatki. Płaćcie najpierw sobie, dokonując regularnych wpłat na konto oszczędnościowe, aby zbudować fundusz awaryjny i odkładając część wynagrodzenia na plan emerytalny na przyszłość.

- Następnie „przedstaw, jakie są wspólne wydatki, ile kosztują i ile każdy z partnerów pokryje w wydatkach” — powiedziała dr Megan Ford, terapeutka finansowa z Aten w stanie Georgia. „Nie zawsze jest to łatwy podział 50/50, gdy dochody są nierówne” — lub jeśli jedno z was jest teraz bez pracy. Dlatego niezbędne jest przechowywanie gotówki w funduszu awaryjnym podczas pracy.

Jeśli jesteś starszą parą w pobliżu lub na emeryturze

- Wejdź na tę samą stronę o swojej przyszłości: Badanie Fidelity wykazało, że 48% par nie zgadza się co do tego, w jakim wieku grają, aby przejść na emeryturę, a 52% nie zgadza się co do tego, ile należy zaoszczędzić do tego czasu. Rozważ, że możesz żyj dobrze do 80 lat lub dłużej. Zaplanuj, ile pieniędzy będziesz potrzebować na przyszłe cele i upewnij się, że wystarczy na koniec.

- Skoncentruj się na zarządzaniu długiem: Podczas gdy zakupy i wydatki mogą powodować największe rozłamy w związkach, drugą najczęstszą sporną kwestią finansową dla osób z wyżu demograficznego jest debet na karcie kredytowej, według Ankieta Bread Financial. Nadszedł czas, abyście oboje ponownie przejrzeli te roczne zestawienia, aby zobaczyć, ile macie długów.

- Porozmawiaj z ekspertem finansowym: Rozmowa obojga z doradcą finansowym może pomóc w dalszym skupieniu się na przyszłości, opracowaniu planu finansowego i zbudowaniu zespołu finansowego do pomocy. Im wcześniej porozmawiasz z ekspertem finansowym, tym lepiej.

Wszystkie pary muszą planować z wyprzedzeniem „co by było, gdyby”

- Upewnij się, że masz krytyczne dokumenty dotyczące planowania nieruchomości: Oprócz testamentu lub trustu powinieneś mieć pełnomocnika ds. opieki zdrowotnej, testament życia lub zaawansowaną dyrektywę medyczną oraz trwałe pełnomocnictwo.

- Przejrzyj beneficjentów swoich planów emerytalnych i ubezpieczeń na życie: Upewnij się, że odzwierciedlają osobę, którą chcesz nosić, zwłaszcza w przypadku par tej samej płci lub jeśli jesteś w drugim małżeństwie lub jesteś teraz w separacji po rozwodzie lub śmierci partnera.

ZAPISZ SIĘ: Money 101 to 8-tygodniowy kurs nauki o wolności finansowej, dostarczany co tydzień do skrzynki odbiorczej. Dla wersji hiszpańskiej Dinero 101, kliknij tutaj.

Źródło: https://www.cnbc.com/2023/02/14/most-couples-financially-inoperative-having-a-money-talk-could-help.html