W ciągu nieco ponad trzech tygodni Nvidia (NVDA) ma opublikować wyniki za I kwartał 1 r. Być może w ramach przygotowań do tego ważnego wydarzenia bank inwestycyjny Morgan Stanley ogłosił, że wznawia relacje z giganta półprzewodników i przedstawił kilka przemyśleń na temat firmy przed wynikami.

„Nvidia” – pisze analityk Morgan Stanley Joseph Moore, „pozostaje jedną z najlepiej rozwijających się nazw w branży półproduktów [i] jest głównym holdingiem”. Z tego powodu, zdaniem analityka, podejście Morgana Stanleya będzie polegać „przynajmniej na utrzymaniu rynkowej wagi akcji i szukaniu miejsc, w których może nastąpić przewaga”. Innymi słowy, Moore zdaje się mówić tutaj, że Morgan Stanley w żadnym wypadku nie rozważałby oceny Nvidii jako sprzedaży.

Moore zauważa, że Nvidia zbudowała „silny, zróżnicowany biznes w chmurze [sztuczna inteligencja / uczenie maszynowe] i wiodącą pozycję w branży gier”. Biorąc to pod uwagę, branża gier budzi pewne obawy.

Krótkoterminowe dane dotyczące gier wyglądają „solidnie” – mówi Moore, a analityk twierdzi, że również w dłuższej perspektywie jest optymistyczny, jeśli chodzi o „perspektywy i pozycję rynkową Nvidii”. Przewiduje jednak spowolnienie przychodów z gier, „co powinno skutkować skromnie trudnym rokiem 2023” – czemu tylko częściowo sprzyja siła Nvidii w sprzedaży chipów serwerowych centrom danych.

To tyle, jeśli chodzi o biznes. Weźmy teraz pod uwagę cenę akcji. Nvidia w dalszym ciągu zwiększa zarówno sprzedaż, jak i zyski, ale mimo to „wzrost zysków prawdopodobnie zostanie częściowo zrównoważony przez wielokrotną kompresję”, zwłaszcza gdy inflacja i stopy procentowe rosną, a inwestorzy stają się mniej skłonni do płacenia wysokich cen za zyski daleko w przyszłości. przyszły. Może to stanowić problem dla akcji Nvidii, które sprzedają się ze „znaczną premią w stosunku do wszystkiego innego”.

Według obliczeń Moore’a akcje Nvidii są sprzedawane po 38-krotności zysków w roku bieżącym i 32-krotności prognoz zysków na 2023 r. (Akcje wyceniane na podstawie zysków końcowych mają jeszcze wyższy wskaźnik P/E wynoszący 48). Dlatego nawet najbardziej hojny pomiar zarobków wymagałby od Nvidii osiągnięcia i utrzymania długoterminowego wzrostu zysków na poziomie 32%, aby utrzymać współczynnik PEG na poziomie 1.0 – a długoterminowy wzrost na poziomie 32% mógłby być problematyczny.

Po części dzieje się tak dlatego, że te mnożniki są już tak wysokie, że „od czasu szerszej wyprzedaży szybko rozwijających się technologii, którą widzieliśmy na początku roku, akcje notowały spadki”. Drugim powodem niepowodzenia Nvidii w ostatnim czasie w osiąganiu lepszych wyników jest oczekiwane w tym roku spowolnienie branży gier.

Gdy pandemia wygaśnie, zasiłki rządowe wyczerpią się, a Amerykanie wrócą do biur do pracy, będzie mniej czasu i mniej pieniędzy do wydania na gry i sprzęt do gier, co przygnębia sprzedaż procesorów graficznych, które zawsze były Mocna strona Nvidii. Ponadto niedawna słabość cen kryptowalut szkodzi popytowi na procesory graficzne Nvidia, które zostały ponownie przeznaczone do wydobywania kryptowalut, narażając się na ryzyko „około 800 mm dolarów kwartalnie [w sprzedaży układów graficznych] w całej branży”.

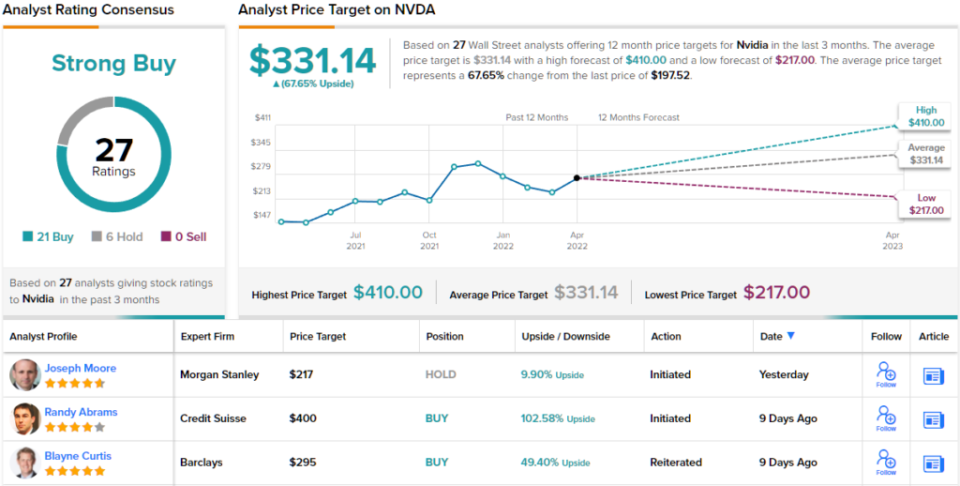

Mając na uwadze te obawy, Moore przyznaje Nvidii na razie równą rekomendację (tj. Trzymaj) i cenę docelową na poziomie 217 dolarów. Jednak według własnego uznania analityka „równa waga” to mniej więcej tak niska ocena, jaką Morgan Stanley jest skłonny kiedykolwiek przyznać Nvidii. (Aby obejrzeć osiągnięcia Moore’a, kliknij tutaj)

Reszta ulicy jest bardziej optymistyczna niż Morgan Stanley. W ciągu ostatnich trzech miesięcy dokonano 21 zakupów i 6 wstrzymań, co czyni NVDA mocnym zakupem. Przy średniej cenie docelowej wynoszącej 331.14 USD potencjał wzrostu wynosi ~68%. (Zobacz prognozę akcji NVDA na TipRanks)

Aby znaleźć dobre pomysły na handel akcjami technologicznymi po atrakcyjnych wycenach, odwiedź TipRanks' Najlepsze akcje do kupienia, nowo wprowadzone narzędzie, które łączy wszystkie spostrzeżenia dotyczące kapitału TipRanks.

Odpowiedzialność: Opinie wyrażone w tym artykule dotyczą wyłącznie analityków. Treść jest przeznaczona wyłącznie do celów informacyjnych. Bardzo ważne jest wykonanie własnej analizy przed dokonaniem jakiejkolwiek inwestycji.

Źródło: https://finance.yahoo.com/news/nvidia-stock-buy-ahead-earnings-190556525.html