TIPS w ostatnich miesiącach stały się coraz bardziej atrakcyjną opcją dla części portfela emerytalnego o stałym dochodzie.

Mam na myśli oczywiście papiery wartościowe Skarbu Państwa chronione przed inflacją. Są one podobne do tradycyjnych obligacji skarbowych i obligacji, z tym wyjątkiem, że ich notowane stopy zwrotu są wyższe niż indeks cen towarów i usług konsumenckich. Innymi słowy, realne plony.

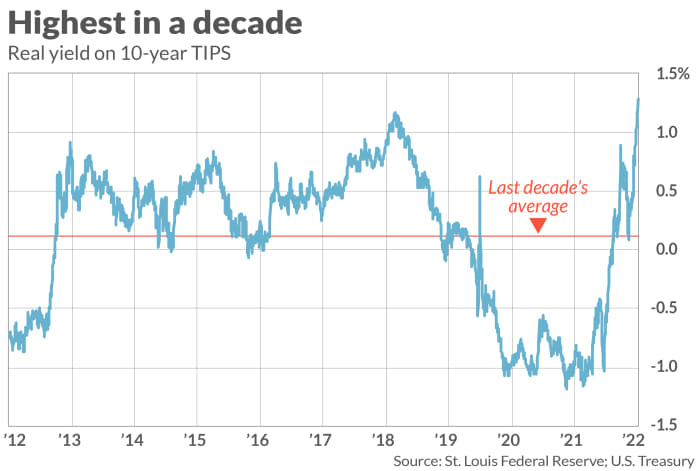

W tej chwili 10-letnie TIPS przynoszą zysk 1.29%, co oznacza, że masz gwarancję, że zarobisz co najmniej tyle więcej niż inflacja w ciągu następnej dekady, jeśli kupisz je dzisiaj i utrzymasz do terminu zapadalności.

Powodem, dla którego TIPS stały się bardziej atrakcyjne w ostatnich miesiącach, jest to, że po kilku latach handlu z ujemnymi realnymi rentownościami, w maju rentowności te zaczęły rosnąć powyżej zera i obecnie znacznie przekraczają 1%. Jak widać na załączonym wykresie, 10-letnia rentowność TIPS jest obecnie najwyższa ze wszystkich w ciągu ostatniej dekady.

W rzeczywistości dodatnia realna rentowność TIPS sprawia, że są one pod pewnymi względami bardziej atrakcyjne niż obligacje I-Bond – amerykańskie obligacje oszczędnościowe, których rentowność opiera się na panującej stopie inflacji. Stawki I-Bonds są kombinacją kroczącej stopy zmian CPI i stałej stopy, która jest ustalana podczas zakupu. Chociaż Departament Skarbu USA może zmienić tę stałą stopę w przyszłości, obecnie jest ona ustalona na poziomie zerowym – co oznacza, że na razie realna rentowność obligacji typu I-Bond wynosi dokładnie zero.

Ponieważ stałe oprocentowanie obligacji I-Bond nie może być kiedykolwiek ujemne, obligacje I-Bond były bardziej atrakcyjne niż TIPS w tych okresach ostatniej dekady, w których realna rentowność TIPS była ujemna. Ta sytuacja się teraz odwróciła.

Dla pewności nie ma gwarancji, że rentowność TIPS nie spadnie w przyszłości z powrotem na terytorium ujemne. Ale jeśli tak się stanie, będziesz mieć możliwość sprzedaży swoich TIPS na rynku wtórnym przed terminem zapadalności, ponieważ będą one teraz handlować powyżej parytetu – i, w miarę możliwości, reinwestować wpływy w obligacje I-Bond z zerową realną stopą zwrotu.

Sprzedaż przed terminem zapadalności

Jedynym poważnym ryzykiem podczas inwestowania w TIPS jest zatem możliwość, że będziesz musiał sprzedać go przed terminem zapadalności, a jego zysk jest w tym momencie wyższy niż w momencie zakupu. I-Obligacje nie mają takiego ryzyka, ponieważ ich wartość nie zmienia się; po początkowym okresie, w którym nie możesz sprzedawać bez kary, możesz sprzedać swoje obligacje I-Bond w dowolnym momencie po tym samym stałym (realnym) kursie ustalonym w momencie zakupu.

Jak duże jest ryzyko, że TIPS mają w związku z I-Bonds? Jak pokazuje załączony wykres, rentowność 10-letnich TIPS jest znacznie powyżej 10-letniej średniej. Zakładając, że jego zysk jest średni, możesz czuć się komfortowo obstawiając, że w przyszłości będzie raczej niższy niż wyższy.

Wybór między TIPS a I-Bonds sprowadza się w dużej mierze do Twojej tolerancji na ryzyko. Jak powiedział w e-mailu Zvi Bodie, który przez 43 lata był profesorem finansów na Uniwersytecie Bostońskim: „Możesz stracić pieniądze na TIPS, ale nie na I-Bonds. Dzięki I-Bonds nie ma ryzyka pogorszenia się… To niezwykle cenne.”

Natomiast Harry Sit, z Miłośnik finansów, uważa, że WSKAZÓWKI są teraz lepsze. „Kiedy rentowność 5-letnich obligacji TIPS wynosi 1.27%”, napisał Sit w e-mailu, „trudno uzasadnić utrzymywanie stałej stopy obligacji typu I-Bond na poziomie 0%”.

W każdym razie Sit dodał: „Ponieważ I-Bonds mają roczny limit [zakupu], nie musisz wybierać między I-Bondami a TIPS. Kup oba, a nie będziesz musiał się zastanawiać, co jest lepsze.”

Mark Hulbert regularnie współpracuje z MarketWatch. Jego Hulbert Ratings śledzi biuletyny inwestycyjne, które wnoszą stałą opłatę za audyt. Można do niego dotrzeć pod adresem [email chroniony]

Źródło: https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo