Według Guggenheim Partners, po okropnym roku inwestorzy opracowali prostą strategię, aby uzyskać szacunkowy 6-procentowy zwrot z rynku obligacji.

Szybkie tempo podwyżek stóp procentowych przez Rezerwę Federalną od marca ukarało inwestorów zarówno w akcje, jak i obligacje, ale wysiłki banku centralnego wydają się opłacać, przynajmniej na froncie inflacyjnym.

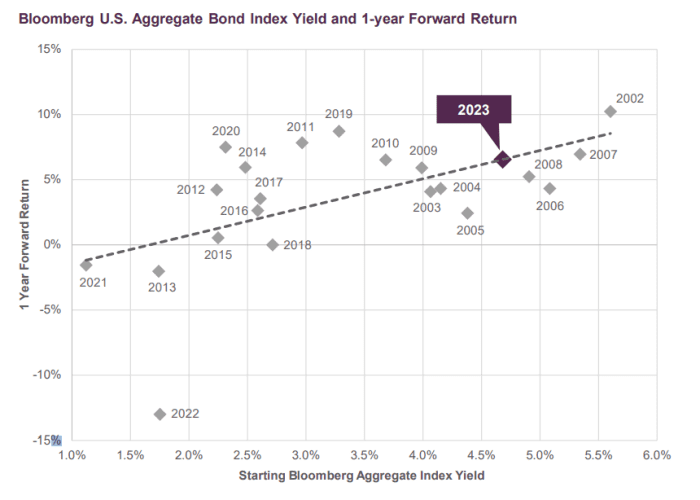

To ważny powód, dla którego Guggenheim spodziewa się teraz, że obligacje wysokiej jakości zwrócą prawie 6% w 2023 r.

Zespół przyjrzał się tegorocznej rentowności początkowej indeksu Bloomberg US Aggregate Bond Index, znanego jako „Agg”, i porównał ją z wynikami rocznymi (patrz wykres) w ciągu ostatnich 1 lat. Sugeruje to, że Agg może przynieść prawie 20% całkowity zwrot w 6 r., najlepszy od 2023 r.

Ekonomista Guggenheima widzi potencjał blisko 6% zwrotu w tym roku dla indeksu obligacji „Agg”.

Inwestycje Guggenheima, Bloomberg

„Agresywny cykl zaostrzania polityki Fed doprowadził do bolesnego resetu rentowności obligacji w 2022 r., ale rezultat jest taki, że bank centralny ponownie umieścił„ dochód ”w stałym dochodzie, poprawiając w ten sposób perspektywy zwrotu” – Brian Smedley, główny ekonomista i jego zespół w Guggenheim napisał w nowej notatce dla klienta.

Z pewnością ujemny zwrot Agg o ponad -10% w 2022 r. przeszedł do historii. Ale iShares Core US Aggregate Bond ETF,

AGG,

który podąża za benchmarkiem, był już o 3.2% wyższy w ciągu roku do piątku, podczas gdy indeks S&P 500

SPX,

wzrosła o 6% w tym samym okresie, zgodnie z FactSet.

Wyższe koszty pożyczek mają na celu ograniczenie wydatków konsumentów i przedsiębiorstw, jednocześnie pomagając Fedowi okiełznać inflację, najlepiej bez wywoływania recesji.

Wskaźnik inflacji w USA, preferowany przez Fed indeks PCE, pokazał w piątek dalsze osłabienie presji cenowej w grudniu do 5% rocznej stopy procentowej od szczytu 7% z zeszłego lata, potencjalnie otwierając drzwi Fed do szybkiego zaprzestania podnoszenia stóp procentowych.

Oczekuje się, że przedstawiciele Fed w przyszłym tygodniu podniosą stopy procentowe o ok mniejsze o 25 punktów bazowych w następnym tygodniu. Stopa funduszy Fed znajduje się obecnie w przedziale 4.25-4.5%, najwyższym od 2007 roku.

Podczas gdy recesja jest powszechnie oczekiwana w 2023 r., ostatnie dane gospodarcze wzmocniły nadzieje, że można jej uniknąć. Inwestorzy zastanawiają się również, jak długo Fed może potrzebować utrzymywać stopy procentowe na wysokim poziomie, aby sprowadzić inflację z powrotem do rocznego celu na poziomie 2%.

Benchmark rentowności 10-letnich obligacji skarbowych

TMUBMUSD 10Y,

ponownie przekroczył 3.5% w piątek, po wzroście do 4.2% w październiku, według danych Dow Jones Market Data. Ceny obligacji i rentowności poruszają się w przeciwnym kierunku.

Jeśli Stany Zjednoczone pogrążą się w recesji, zespół Guggenheima również widzi pozytywną stronę w obligacjach, ponieważ „może to jeszcze bardziej zwiększyć zyski, jeśli ucieczka inwestorów w bezpieczne miejsce doprowadzi do obniżenia rentowności obligacji”.

Źródło: https://www.marketwatch.com/story/how-to-get-a-6-return-in-bonds-this-year-according-to-guggenheim-11674852462?siteid=yhoof2&yptr=yahoo