Według zespołu Chrisa Flanagana z BofA Global Research, podwójny skutek w postaci rosnących oprocentowania kredytów hipotecznych i gwałtownie rosnących cen domów doprowadził do „załamania” przystępności cenowej mieszkań w Ameryce.

Według zespołu BofA sytuacja stała się tak zła, że obecnie można ją porównać z „historycznie niskimi odczytami przystępności cenowej” z czwartego kwartału 1987 r. i pierwszego kwartału 2005 r.

Co ciekawe, lata te zbiegają się z „Czarnym Poniedziałkiem” krach giełdowy w 1987 r., kiedy indeks Dow Jones Industrial Average

DJIA,

spadł o około 22.6% w ciągu jednej sesji giełdowej, a początek kryzysu na rynku kredytów hipotecznych subprime ceny domów gwałtownie wzrosły w latach 2000–2005, i osiągnął najwyższy poziom od lat w 2006 r.

Sprzedaż istniejących domów spadła o 33% w następstwie krachu w 1987 r. i o 45% w następstwie fiaska kredytów hipotecznych subprime. „Uważamy, że w tym cyklu 35% spadek sprzedaży istniejących domów od szczytu do najniższego poziomu jest prawdopodobny” – napisał zespół Flanagana w cotygodniowej notatce dla klienta.

Po tym jak ceny domów poszybowały w górę w marcu do rekordowego poziomu 20.6% rocznie prawdopodobnie „znajdują się na szczycie tego cyklu lub w jego pobliżu” – napisał zespół, biorąc pod uwagę, że część aprecjacji prawdopodobnie wynika z historycznie niskiego poziomu oprocentowania kredytów hipotecznych, które od tego czasu zniknęły.

Koszt 30-letniego kredytu hipotecznego ze stałym oprocentowaniem wzrósł prawie dwukrotnie, do ok 5.25% w maju z 2.75% zimą ubiegłego roku. Wzrost ten nastąpił, gdy Rezerwa Federalna zaczęła opracowywać plany podwyższenia stóp procentowych i zmniejszenia swojego bilansu o prawie 9 bilionów dolarów w celu walki z inflacją, która niedawno osiągnęła najwyższy poziom od prawie 40 lat.

Podczas gdy ceny domów w tym roku nadal rosły, ucierpiało majątek gospodarstw domowych zgromadzony w akcjach i obligacjach, czego indeks S&P 500

SPX,

spadł o 14% w stosunku do najwyższego poziomu z zamknięcia z 3 stycznia do poniedziałku oraz indeksu Nasdaq Composite Index

KOMP,

Według danych FactSet, prawie 24% poniżej wartości szczytowej.

Jednak nawet w nieco „drakońskim” scenariuszu, w którym „strona podaży mieszkań ulega znaczącym zmianom w wyniku zmniejszonej przystępności cenowej, strona podaży pozostaje wyjątkowo sprzyjająca” aprecjacji cen domów, napisał zespół Flanagana.

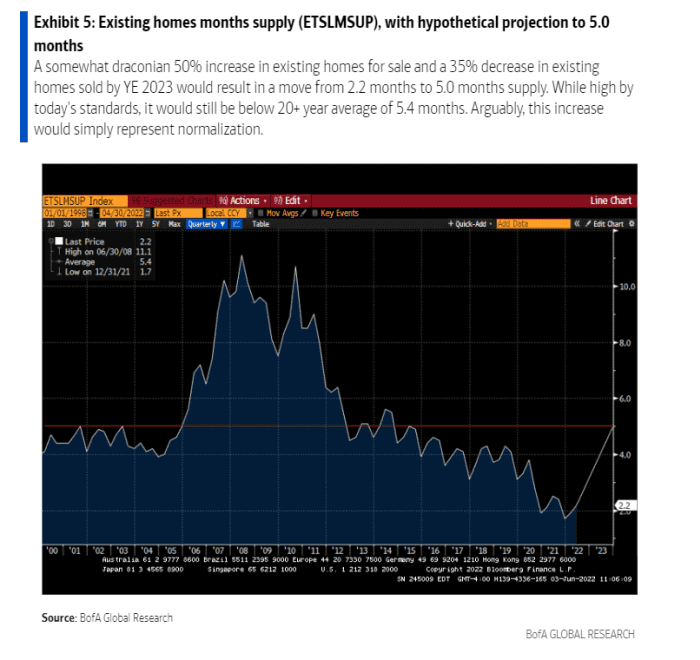

Dlaczego? Wiń za bałagan na rynku kredytów hipotecznych subprime i dziesięciolecia niedobudowy. Katalizatory te doprowadziły do rekordowo niskiej podaży istniejących domów (patrz wykres), co zajmie trochę czasu, zanim się „normalizuje”.

Kryzys na rynku nieruchomości mieszkaniowych prawdopodobnie będzie się utrzymywał, nawet jeśli popyt będzie spadał.

Globalna firma BofA

Zaopatrzenie domów było ograniczone, zanim pandemia pogorszyła sytuację, ponieważ wiele rodzin szukało większych domów poza dużymi miastami, aby dostosować się do pracy zdalnej. Pozostaje to kluczowym czynnikiem w prognozie BofA, zgodnie z którą ceny domów wzrosną o 15% w 2022 r. i 5% w 2023 r.

„Schronienia wciąż jest niewiele, a nieruchomości mieszkalne nadal stanowią dobre zabezpieczenie przed inflacją: w zakresie, w jakim wystąpią jakiekolwiek trudności w mieszkalnictwie i pojawią się wymuszeni sprzedawcy, sądzimy, że nabywcy zamieszkali przez właścicieli lub nie, przynajmniej częściowo przejąć sprzedaż” – mówią.

Więcej: Na rynku mieszkaniowym jest gorąco. Czy Fed może go schłodzić, zanim się zepsuje?

Źródło: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo