Według Vanguard, wśród uporczywie wysokiej inflacji rekordowa część Amerykanów zamienia swoje konta 401 (k) w awaryjne skarbonki.

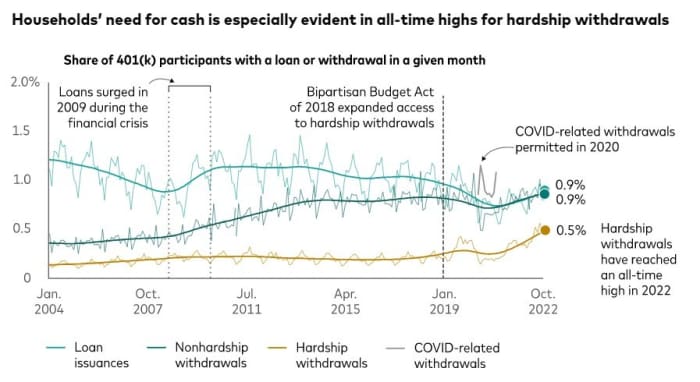

Analizując dane z próby około 5 milionów kont 401(k) sponsorowanych przez pracodawców, które obsługuje Vanguard, badacze stwierdzili, że 0.5% posiadaczy kont dokonywało wypłat w październiku.

To „niepokojący” rekord wszechczasów, powiedział Vanguard, firma zajmująca się oszczędzaniem na emeryturę i zarządzaniem aktywami, oferując pogląd sięgający 2004 roku.

Dla porównania, 0.3% kont miało wypłaty z powodu trudności w październiku ubiegłego roku, a w październiku 2020 r. udział ten wyniósł 0.2%, wynika z danych Vanguard. W październiku 2019 roku było to 0.4%.

Jednocześnie liczby Vanguard pokazują, że pożyczki 401 (k) i wypłaty niezwiązane z trudnościami również obecnie rosną. W październiku 0.9% uczestników planu 401 (k) miało pożyczki, a kolejne 0.9% miało wypłaty bez trudności.

Awangarda

Fidelity Investments odnotowuje również wzrost liczby wypłat w trudnej sytuacji wśród ponad 22 milionów uczestników planu 401(k), którym służy.

Według Mike'a Shamrella, wiceprezesa firmy ds. przywództwa myślowego, w zeszłym roku 1.9% uczestników programu 401(k) Fidelity wycofało się z trudnej sytuacji. Zauważył, że od stycznia do października 2022 r. odsetek osób podejmujących wypłaty z powodu trudności wyniósł 2.2 proc.

Analitycy twierdzą, że łatwo zgadnąć, dlaczego coraz więcej Amerykanów ucieka się do wycofania z trudnej sytuacji 401 (k). Niezależnie od tego, czy gospodarka osiągnęła szczytową inflację, czy nie, koszty utrzymania są wysokie. Tymczasem stopy oszczędności są kurczenie się i debet na karcie kredytowej wspina się.

Portfele akcji również nie dają schronienia. Średnia przemysłowa Dow Jones

DJIA,

spadł od początku roku o ponad 7%, podczas gdy S&P 500

SPX,

spadła o ponad 17% i ciężki technicznie Nasdaq Composite

KOMP,

spadła o ponad 29%.

„Ostatni wzrost liczby gospodarstw domowych korzystających z kont emerytalnych sponsorowanych przez pracodawców może być jednak oznaką pewnego pogorszenia kondycji finansowej konsumentów w USA” – powiedziała Fiona Greig, globalna szefowa ds. badań i polityki inwestorów w firmie Vanguard.

Konsekwencje podatkowe

Można to delikatnie ująć. Niektóre języki podatkowe, potencjalne konsekwencje podatkowe i proces administracyjny wymagany do wycofania się z trudnej sytuacji pokazują, jak trudne musi być gospodarstwo domowe, aby zrealizować ten pomysł.

Aby podjąć wypłatę z tytułu trudności, posiadacz konta 401 (k) musi pokazać swojemu pracodawcy, że ma „natychmiastową i poważną potrzebę finansową” na pieniądze, zgodnie z Internal Revenue Service. Może to wynikać z wydatków, takich jak koszty leczenia, czesne i koszty pogrzebu, — powiedział urząd skarbowy.

Żądana kwota musi być ograniczona do tego, co jest wymagane do spłacenia tej potrzeby finansowej, tj notatki urzędu skarbowego.

Zazwyczaj istnieje 10% kara podatkowa za wcześniejsze wypłaty przed ukończeniem 59 roku życia. Opłata ta może zostać zniesiona w przypadku wypłat w trudnej sytuacji, ale dystrybucja nadal podlega podatkowi dochodowemu. Co więcej, osoba, która pobiera wypłatę z tytułu trudności, nie może spłacić jej z powrotem do swojego 401 (k), a także nie może włączyć jej do innego planu 401 (k) lub IRA, zauważyła agencja podatkowa.

Presja finansowa, z jaką borykają się amerykańskie gospodarstwa domowe, koncentruje się na Kapitolu. Sens. Cory Booker, demokrata z New Jersey, i Todd Young, republikanin z Indiany, mają nadzieję na trakcję nad projektem ustawy, który ułatwiłby pracodawcom zakładanie awaryjnych rachunków oszczędnościowych dla pracowników, tak jak robią to konta 401 (k).

Brak oszczędności na czarną godzinę wśród Amerykanów tworzy scenariusz, w którym ludzie zbyt często muszą sięgać po swoje konta emerytalne, autor i doradca ds. finansów osobistych — powiedziała Suze Orman podczas wtorkowego wydarzenia z Bookerem i Youngiem.

„Nie chcemy sytuacji, w której ludzie, gdy potrzebują pieniędzy, coś się dzieje i potrzebują pieniędzy, idą do swoich 401(k)s lub 403(b)s lub [Oszczędnościowy plan oszczędnościowy], aby wziąć pożyczkę — powiedział Oman. „To będzie jeden z największych błędów, jakie popełnili, ale właśnie tam udają się po pieniądze w nagłych wypadkach”.

Źródło: https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo