W zeszłym tygodniu widzieliśmy coś w rodzaju rajdu na rynkach, ale czy było to tylko słynne odbicie „martwego kota”? Rzut oka na wykresy może to sugerować. Od początku kwietnia obserwowaliśmy dwa krótkie wzrosty w trendzie niedźwiedzim – ale drugi wzrost był krótszy niż pierwszy, z niższym szczytem. Obserwatorzy rynku zaczynają się zastanawiać, czy kot skończył się podskakiwać.

Jak więc inwestorzy mogą przetrwać w tym wrogim środowisku?

Analityk Goldman Sachs, Kash Rangan, uważa, że akcje spółek software'owych, których ceny są obecnie obniżone i mają duży potencjał wzrostowy, mogą zapewnić ochronę inwestorom poszukującym postawy obronnej przed większym spadkiem koniunktury na rynku.

„Chociaż oprogramowanie jest późnym cyklem, a inwestorzy słusznie obawiają się stosunkowo niezmienionych prognoz na rok obrotowy, wracamy do naszej wewnętrznej analizy jako zabezpieczenia przed rozbieżnościami między silnymi modelami biznesowymi tych spółek a obecnymi wycenami. Podtrzymujemy naszą opinię, że rentowne oprogramowanie rozwojowe może służyć jako defensywna klasa aktywów w trudnych warunkach ekonomicznych” — wyjaśnił Rangan.

Rangan kontynuuje swoją dyskusję na temat „defensywnych” zapasów oprogramowania dwoma takimi typami. Jak zauważono, akcje tych spółek charakteryzują się niższymi cenami akcji, ale wciąż mają duży potencjał wzrostu – zdaniem Rangana ponad 50% w nadchodzącym roku. Czy inni analitycy zgadzają się z Ranganem? Przyjrzyjmy się bliżej.

GitLab (GTLB)

Pierwszym z tych „wybranych przez Goldmana programów” jest GitLab, innowator w rozwoju platformy DevOps. Firma oferuje klientom biznesowym platformę typu open source do pracy z devops, która obiecuje zwiększyć szybkość i wydajność, a także zmaksymalizować ogólny zwrot z produktu końcowego. Innowacyjny wgląd GitLab polegał na umożliwieniu użytkownikom i współpracownikom udziału w planowaniu, budowaniu i wdrażaniu platformy poprzez model open source. GitLab oferuje tę podstawową platformę za darmo klientom, którzy mogą również subskrybować dostęp do zastrzeżonych aktualizacji i dodatków.

W ciągu 8 lat, kiedy GitLab był otwarty dla biznesu, firma widziała, jak jej produkt rozszerza się na szerokie grono odbiorców. Firma ma ponad 30 milionów zarejestrowanych użytkowników, reprezentujących ponad 100,000 2,000 firm i organizacji. Z tej bazy pochodzi ponad XNUMX współtwórców kodu open source.

Firma weszła na giełdę w październiku zeszłego roku i zamknęła pierwszy dzień notowań ceną ponad 103 USD za akcję. Akcje spadły od tego czasu i spadły o 48% od tego otwarcia. Spadek wartości akcji nastąpił nawet wtedy, gdy przychody spółki wykazywały stały wzrost w każdym z pierwszych trzech publicznych raportów o zyskach.

W tych raportach górna linia wzrosła z 66.8 miliona dolarów do 87.4 miliona dolarów. Ostatni, za pierwszy kwartał roku fiskalnego 1, wzrósł o 2023% rok do roku. Jednocześnie strata netto spółki spadła z 75 centów na akcję rok temu do 44 centów w raporcie bieżącym.

Na tym tle Rangan z Goldmana przedstawia optymistyczne argumenty dla tej firmy zajmującej się oprogramowaniem open source, pisząc: 38%+ w ciągu najbliższych trzech lat) i potencjalnie osiągnąć próg rentowności FCF szybciej niż początkowo oczekiwano (4Q24 w porównaniu z konsensusem szacunkowym z 2Q25).

„Oprócz GTLB oferującej najlepszą w swojej klasie platformę w dużym i niedostatecznie spenetrowanym TAM o wartości 40 miliardów dolarów, widzimy kulminację następujących czynników napędzających wzrost: 1) stały, podwyższony NER (>130%) wspierany przez miejsca ekspansja i rezygnacja klientów ze zniżkowych planów subskrypcyjnych 2) rosnąca oferta Ultimate jako preferowanej warstwy cenowej wśród nowych klientów oraz 3) szerszy początek ścieżki, gdy firmy przyzwyczają się do usprawnionej platformy DevOps” — dodał analityk.

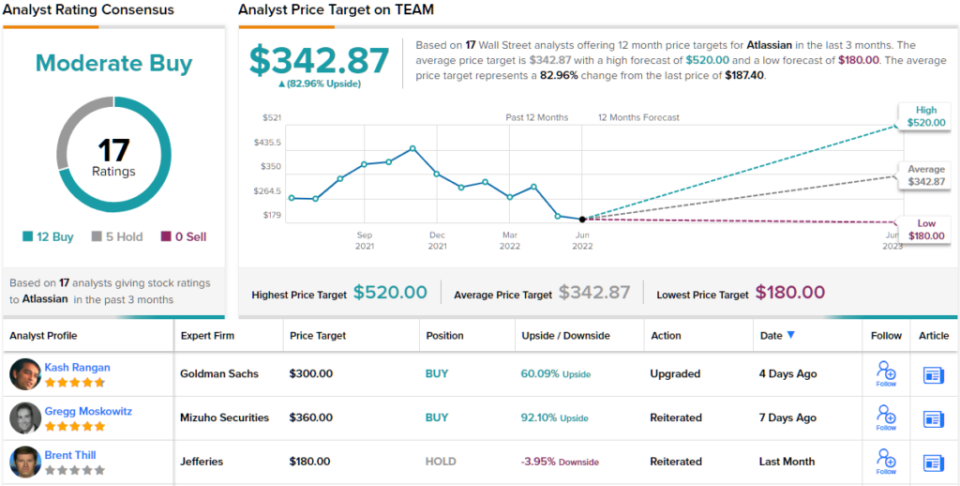

To stanowisko skłoniło Rangana do podniesienia ceny akcji GTLB z neutralnej do kupna, a jego cena docelowa na poziomie 80 USD implikuje roczny potencjał wzrostu rzędu ~51%. (Aby obejrzeć historię Rangana, kliknij tutaj)

Byczy pogląd Goldmana nie jest tutaj odstający, ponieważ konsensus silnego kupowania dla tej akcji jest jednomyślny i poparty co najmniej 9 pozytywnymi recenzjami analityków. Cena akcji wynosi 53.14 USD, a jej średnia cena docelowa 68.88 USD wskazuje, że w ciągu najbliższych 30 miesięcy jest miejsce na około 12% wzrost. (Zobacz prognozę akcji GTLB na TipRanks)

Korporacja Atlassian (ZESPÓŁ)

Drugim wyborem oprogramowania Goldmana, któremu się przyglądamy, jest Atlassian, firma działająca w sferze B2B. Atlassian oferuje oprogramowanie usprawniające miejsce pracy dla klientów korporacyjnych; Najbardziej znany produkt firmy, Jira, pozwala menedżerom i pracownikom wspólnie przydzielać, organizować i śledzić zadania w miejscu pracy. Atlassian oferuje szereg innych produktów oprogramowania miejsca pracy do różnych zastosowań w pracy zespołowej i współpracy.

Jakość i przydatność produktów Atlassian można zobaczyć, śledząc jej przychody w ciągu ostatnich kilku lat. Firma odnotowuje stały wzrost przychodów pomimo – a może właśnie z powodu – pandemii COVID. Gdy obowiązywały zasady lockdownu, oprogramowanie Atlassian, które ułatwiało pracę zdalną, znalazło nowe zapotrzebowanie – i utrzymało rozszerzoną bazę klientów.

W swoim najnowszym raporcie kwartalnym za trzeci kwartał roku podatkowego 2022 firma Atlassian wykazała zysk w wysokości 740.5 mln USD. To wzrost o 30% rok do roku i rekord firmy pod względem kwartalnych przychodów. Strata netto spółki w ostatnim kwartale, wynosząca 47 centów na akcję, była zgodna z 48 centami odnotowanymi w poprzednim kwartale.

W ostatnich miesiącach Atlassian pracował nad przeniesieniem swoich produktów wraz z nowymi i obecnymi klientami do chmury, co uczyni z niej firmę oferującą oprogramowanie subskrypcyjne w modelu SaaS. Atlassian naciska na ten ruch jako poprawę niezawodności, bezpieczeństwa, prywatności i zgodności dla swojej bazy klientów.

Odpowiednie produkty Atlassian i rozwijający się biznes w chmurze, zdaniem Rangana, otwierają przed firmą drogę naprzód – na ścieżce, która dopiero się zaczyna.

„Z około 226,000 2.6 klientów i 2.2 mld USD przychodu, firma wykorzystała tylko ułamek z 10 mln firm z ponad 29 pracownikami umysłowymi i 176 mld USD możliwości rynkowej (szacowany wzrost do 2025 USD do XNUMX r.). Dostępność darmowej oferty swoich produktów stanowi przewagę konkurencyjną dla TEAM, która pozwala na stałe i silne trendy adopcji przez klientów z lepszą skutecznością sprzedaży/marketingu” – wyjaśnił Rangan.

To kolejna akcja, która zostaje ulepszona przez analityka Goldmana, który zmienia ją z neutralnej na kupuj. Cena docelowa Rangana w wysokości 300 USD oznacza wzrost o 60% w nadchodzącym roku. (Aby obejrzeć historię Rangana, kliknij tutaj)

W sumie ta firma programistyczna zebrała 17 ostatnich recenzji analityków, w tym 12 zakupów i 5 wstrzymań, co daje jej konsensusową ocenę umiarkowanego kupowania. Średnia cena docelowa akcji wynosząca 342.87 USD sugeruje roczny wzrost o ~ 83% w stosunku do obecnej ceny akcji wynoszącej 187.40 USD. (Zobacz prognozę akcji TEAM na TipRanks)

Aby znaleźć dobre pomysły na handel akcjami po atrakcyjnych wycenach, odwiedź TipRanks' Najlepsze akcje do kupienia, nowo wprowadzone narzędzie, które łączy wszystkie spostrzeżenia dotyczące kapitału TipRanks.

Odpowiedzialność: Opinie wyrażone w tym artykule dotyczą wyłącznie analityków. Treść jest przeznaczona wyłącznie do celów informacyjnych. Bardzo ważne jest wykonanie własnej analizy przed dokonaniem jakiejkolwiek inwestycji.

Źródło: https://finance.yahoo.com/news/goldman-sachs-pics-2-defensive-221850669.html