Rok po tym, jak Rosja najechała Ukrainę i wywołała najkrwawszy konflikt w Europie od czasów II wojny światowej, wydaje się, że światowe rynki finansowe nie odczuwają już na co dzień trwałych wstrząsów, ale pełne konsekwencje i implikacje dopiero nadejdą, powiedział strateg w Deutsche Banku.

Giełdy w USA spadły 24 lutego 2022 r, z Dow Jones Industrial Average

DJIA,

otwierając ponad 700 punktów, czyli 2.2%, podczas gdy indeks dużych spółek S&P 500

SPX,

spadł o 1.8%, kilka godzin po tym, jak prezydent Rosji Władimir Putin ogłosił akcję militarną. Tymczasem ceny ropy wzrosły w porównaniu z amerykańską ropą wzorcową West Texas Intermediate

CL00,

CLJ23,

do 100 USD za baryłkę na New York Mercantile Exchange po raz pierwszy od 2014 roku.

Zobacz: Co rok później inwazja Rosji na Ukrainę oznacza dla rynków

W piątek indeksy Dow Industrial były nieco niższe niż rok temu, po spadkach przez większą część 2022 r. i odbijaniu się od październikowych minimów na początku 2023 r. S&P 500 spadł o 7.4% w ciągu ostatnich 12 miesięcy, podczas gdy Nasdaq spadł o 15.5%, według danych Dane rynkowe Dow Jones.

Tymczasem obligacje zakończyły swój najgorszy rok w historii w 2022 roku. Zamiast utrzymać się w obliczu spadków cen akcji, prawie każdy rodzaj obligacji – od amerykańskich i europejskich obligacji rządowych po obligacje korporacyjne o najwyższym ratingu – odnotował w ubiegłym roku dwucyfrowe straty.

Gwałtowna wyprzedaż amerykańskich obligacji skarbowych spowodowała gwałtowny wzrost rentowności obligacji 2-letnich

TMUBMUSD 02Y,

wzrost o 3.67 punktów procentowych w skali roku, podczas gdy rentowność 10-lat

TMUBMUSD 10Y,

skoczył o 2.33 punktu procentowego, najwięcej w historii na podstawie danych sięgających 1977 r., według danych Dow Jones Market Data. Ceny obligacji i rentowności poruszają się w przeciwnych kierunkach.

Masakra, szczególnie na rynkach amerykańskich, nastąpiła, gdy Rezerwa Federalna agresywnie podniosła stopy procentowe, starając się uspokoić gwałtownie rosnącą inflację, która towarzyszyła wychodzeniu z początkowego szoku związanego z COVID-XNUMX. Seria podwyżek rozpoczęła się w marcu ubiegłego roku.

„Jeśli chodzi o ostatni rok od inwazji na Ukrainę, większość ujemnych zwrotów z obligacji z ostatnich trzech lat miała miejsce w tym okresie”, napisał Jim Reid, strateg w Deutsche Bank, w notatce dla klientów w piątek.

„Wojna na Ukrainie rozpoczęła się zaledwie kilka tygodni przed tym, jak Stany Zjednoczone poprowadziły globalny cykl pieszych wędrówek DM [rynek rozwinięty]. Tak więc, chociaż tło dla wyprzedaży obligacji było już na miejscu dzięki ekstremalnemu bodźcowi związanemu z COVID-XNUMX, dopiero gdy banki centralne zaczęły podnosić ceny, tama obligacji pękła.

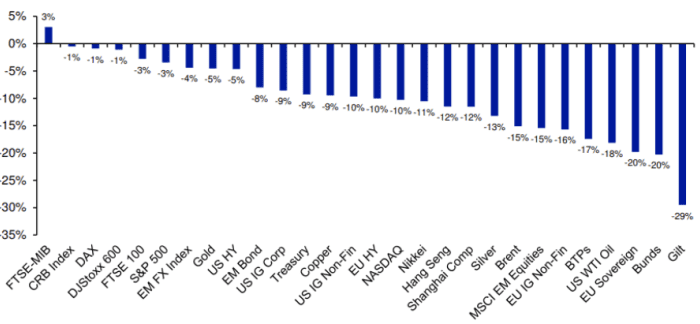

Na poniższym wykresie Deutsche Bank przedstawia zwroty z wybranych głównych klas aktywów w ciągu 12 miesięcy od inwazji.

Całkowity zwrot z wybranych głównych globalnych aktywów finansowych w ostatnim roku od początku wojny na Ukrainie (w USD).

ŹRÓDŁO: BLOOMBERG FINANCE LP, DEUTSCHE BANK

Według analityków z BofA Global Research, powołując się na dane EPFR Global, od lutego 2022 r. globalni inwestorzy wyciągnęli łącznie 135 miliardów dolarów z funduszy obligacji. Tymczasem inwestorzy przeznaczyli 354 miliardy dolarów na gotówkę od czasu inwazji Rosji na Ukrainę. Fundusze akcji odnotowały napływ 40 miliardów dolarów, a odpływ złota 12 miliardów dolarów, powiedział Michael Hartnett, główny strateg inwestycyjny w BofA Global Research.

W przeciwieństwie do tego, czego wielu mogłoby się spodziewać, biorąc pod uwagę bliskość Europy do wojny, Akcje europejskie radziły sobie lepiej niż akcje amerykańskie w ciągu ostatniego roku, ponieważ inwestorzy wycofywali pieniądze z amerykańskich akcji, aby zwiększyć swoją ekspozycję na międzynarodowe rynki akcji, obstawiając rynki europejskie mogą zyskać na słabszym dolarze.

Indeks euro MSCI

MPEH23,

który śledzi wyniki spółek o dużej i średniej kapitalizacji na 15 rozwiniętych rynkach w Europie, wzrósł o ponad 8% w ciągu ostatnich 12 miesięcy, podczas gdy MSCI USA spadł o 7.2%, według danych Dow Jones Market Data.

„Dolar zyskał 6.5% w stosunku do euro; europejska przewaga w lokalnej walucie jest jeszcze wyższa. Ogólne lepsze wyniki mogą oczywiście wynikać bardziej ze znacznie większego znaczenia technologii w USA, które osiągnęły gorsze wyniki przy znacznie wyższych stawkach i ekstremalnych wycenach początkowych” – powiedział Reid.

Po rajdach przez większą część 2022 roku, wartość dolara w stosunku do innych walut spadła w ciągu ostatnich kilku miesięcy gdy Rezerwa Federalna mówiła o czynieniu postępów w obniżaniu presji inflacyjnych. Jednak lawina lepsze niż oczekiwano styczniowe dane o inflacji pomogło podnieść dolara i odwrócić straty dolara. Indeks dolara amerykańskiego ICE

DXY,

podskoczył w tym miesiącu o 3.2% do 105.20.

Zobacz: Dlaczego ceny paliw w USA nadal odczuwają skutki rosyjskiej inwazji na Ukrainę

Tymczasem amerykańska ropa odniesienia zakończyła się w piątek około 17% poniżej poziomu obserwowanego tuż przed inwazją Rosji na Ukrainę.

„Jak na ironię, biorąc pod uwagę wojnę w Europie, ropa naftowa jest jednym z najgorszych wyników w ciągu ostatniego roku. Nawet europejskie ceny gazu są o ponad 50% niższe niż rok temu, chociaż do końca sierpnia wzrosły o 200%” – powiedział Reid.

Zobacz: Realny wpływ rosyjskiej inwazji na Ukrainę na towary

Źródło: https://www.marketwatch.com/story/one-year-on-from-russias-invasion-of-ukraine-how-global-financial-assets-have-performed-since-the-start-of- the-war-5730fc3d?siteid=yhoof2&yptr=yahoo