Giełda znajduje się pod presją od czasu, gdy w zeszłym tygodniu raport inflacyjny za sierpień okazał się zaskakująco mocny, ale główny strateg rynkowy JPMorgan Chase & Co., Marko Kolanovic, nie widzi, że tegoroczny spadek staje się jeszcze bardziej brzydki pomimo jastrzębiej Rezerwy Federalnej .

„Chociaż zdajemy sobie sprawę, że bardziej jastrzębia wycena banku centralnego i wynikający z tego wzrost realnych rentowności obciąża aktywa obarczone ryzykiem, uważamy również, że wszelkie spadki z tego punktu będą prawdopodobnie ograniczone” – powiedział Kolanovic w poniedziałkowej notatce badawczej JPMorgan. „Potężne zarobki, niska pozycja inwestorów i dobrze zakotwiczone długoterminowe oczekiwania inflacyjne powinny złagodzić wszelkie spadki aktywów ryzyka”.

Inwestorzy szykują się na ogromną podwyżkę stóp procentowych przez Fed w środę, w dniu, w którym szef banku centralnego Jerome Powell zorganizuje konferencję prasową na temat swojej ostatniej decyzji politycznej, ponieważ walczy z wysoką inflacją. Indeks S&P 500 już w tym roku spadł o około 18% z powodu obaw o rosnące stopy procentowe i utrzymujące się wysokie koszty życia w USA

Kolanovic z JPMorgan ma bardziej optymistyczny pogląd na rynek akcji w porównaniu z niektórymi innymi inwestorami i analitykami z Wall Street, w tym ostrzeżeniami Morgan Stanley, że akcje może wziąć kolejną nogę w dół i ponownie przetestuj dołek z 2022 r., na który spadł S&P 500 w czerwcu.

Czytać: 'Niektóre pokręcona logika dotycząca mnożników wyceny: inwestorzy giełdowi wydają się być zadowoleni ze wzrostu stóp, ostrzega Morgan Stanley

Kolanovic zdaje sobie sprawę z wagi rosnących realnych rentowności i wyższych oczekiwań na rynkową stopę końcową Fed.

„Szczytowe ceny Fed, sugerowane przez kontrakty terminowe na fundusze Fed, osiągają nowe maksima wynoszące 4.5%”, czyli 50 punktów bazowych powyżej poprzedniego maksimum z czerwca, powiedział. „Rzeczywiste stopy kapitalizacji również osiągają nowe maksima”, przy czym realne oprocentowanie 10-letnich obligacji skarbowych przekroczyło 1% przy prawie 210 punktach bazowych powyżej poziomu z początku roku, powiedział Kolanovic.

Realne stopy kapitalizacji są korygowane o inflację.

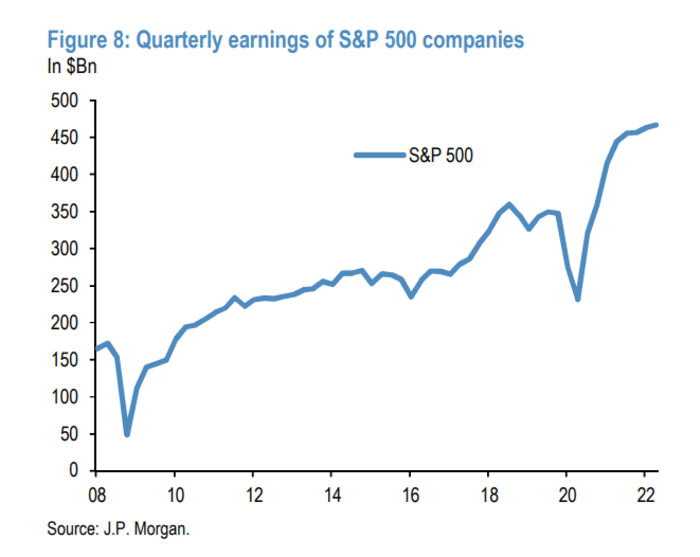

W opinii Kolanovic, wyższe niż przewidywano zyski spółek w tym roku pomagają złagodzić negatywny wpływ na giełdę.

„Lepszy niż oczekiwany wzrost zysków przypomina inwestorom, że akcje stanowią prawdziwą klasę aktywów, która zapewnia ochronę przed inflacją, a tym samym jest bardziej atrakcyjna niż aktywa nominalne, takie jak zdecydowana większość instrumentów o stałym dochodzie” – powiedział. „Nawet jeśli wykluczymy energetykę, sektor, który wyraźnie zwiększył zarobki na poziomie indeksu, spadek zarobków był do tej pory raczej niewielki”.

NOTA DO STRATEGII JP MORGAN GLOBAL MARKETS Z DNIA WRZEŚNIA 19, 2022

Podczas gdy spadek zarobków może stać się bardziej znaczący, jeśli stopa bezrobocia zacznie „istotnie” rosnąć, a Stany Zjednoczone wpadną w głęboką lub przedłużającą się recesję, Kolanovic widzi potencjalny hamulec na rynku akcji.

„Nawet w tym niekorzystnym scenariuszu uważamy, że Fed obniżyłby stopy procentowe o więcej niż jest to obecnie wyceniane na 2023 r., powstrzymując w ten sposób rynki akcji i wprowadzając wyższe” mnożniki ceny do zysku – napisał.

Kolanovic wskazał również na pozycjonowanie inwestorów jako czynnik łagodzący negatywny wpływ, mówiąc, że fundusze akcyjne straciły w tym roku więcej aktywów pod zarządzaniem niż zyskały w 2021 roku.

„Innymi słowy, inwestorzy detaliczni cofnęli się do poziomu z końca 2020 r. pod względem alokacji kapitału” – powiedział. Tymczasem „pozycje kapitałowe inwestorów instytucjonalnych są również niskie”, napisał, na co wskazują „zapośredniczenia pozycji w kontraktach terminowych na akcje”, a także „utrzymujący się niski popyt na zabezpieczenia”.

Jeśli chodzi o długoterminowe oczekiwania inflacyjne w USA, Kolanovic zauważył, że ostatnio spadły one w oparciu o miary rynkowe, a także Ankieta Uniwersytetu Michigan.

„Stabilizacja długoterminowych oczekiwań inflacyjnych zmniejsza obawy o odkotwiczenie amerykańskich oczekiwań inflacyjnych, ułatwiając w ten sposób gołębi zwrot Fed w przyszłości w scenariuszu, w którym wskaźniki rynku pracy osłabną na tyle, aby potwierdzić recesję w USA” – powiedział.

Akcje amerykańskie zamknęła się w poniedziałek po niestabilnej sesji handlowej przed dwudniowym posiedzeniem politycznym Fed, z indeksem Dow Jones Industrial Average

DJIA,

wspinaczka 0.6%, S&P 500

SPX,

zyskuje 0.7%, a Nasdaq Composite

KOMP,

wyprzedzając 0.8%.

Federalny Komitet Otwartego Rynku rozpocznie swoje dwudniowe posiedzenie we wtorek, a decyzja w sprawie stóp będzie oczekiwana w środę po południu.

Źródło: https://www.marketwatch.com/story/fearing-a-hawkish-fed-heres-whats-likely-limiting-more-downside-in-the-stock-market-according-to-jpmorgans-marko- kolanovic-11663620514?siteid=yhoof2&yptr=yahoo