We wtorek dowiedzieliśmy się, że amerykańscy pracodawcy mieli rekord 11.5 mln wakatów od marca. To prawdopodobnie najbardziej wyraźny znak, że gospodarka się rozwija, ponieważ zatrudnianie pracowników nie jest tanie i większość pracodawców zrobiłaby to tylko wtedy, gdyby nie mieli już pracowników, aby nadążyć za popytem.

Obecnie bez pracy jest zaledwie 5.9 miliona osób. Innymi słowy, jest ich prawie dwa wolne miejsca pracy na jednego bezrobotnego. Niedopasowanie oznacza, że pracownicy mają wiele opcji, co oznacza, że mają duży wpływ na żądanie wyższego wynagrodzenia. Rzeczywiście, pracodawcy płacą w historycznym tempie.

Ale rosnący popyt, rekordowe wakaty i wyższe płace… są zły?

Rezerwa Federalna a wielu ekonomistów nie mówi tego tak dosadnie. Ale to skutecznie ich wiadomość.

Stan rzeczy: Popyt na towary i usługi znacznie przewyższa podaż,1 który wysyłał inflacji do najwyższych od dziesięcioleci stóp. Wynika to częściowo z faktu, że wyższe płace oznaczają wyższe koszty dla przedsiębiorstw, z których wiele już tak było podnoszenie cen w celu zachowania rentowności. Jak na ironię, te wyższe płace pomogły wzmocnić już mocne finanse konsumentów, którzy chętnie płacą, co zasadniczo umożliwia przedsiębiorstwom dalsze podnoszenie cen.

Należy dodać, że ten rosnący popyt został wzmocniony przez tworzenie miejsc pracy (tj. zjawisko polegające na tym, że ktoś przechodzi od zarabiania nic do zarabiania czegoś). W rzeczywistości Stany Zjednoczone stworzyły imponującą liczbę 2.1 milionów miejsc pracy do tej pory w 2022 roku.

Bureau of Labor Statistics ma metrykę zwaną indeksem zbiorcze tygodniowe listy płac, która jest iloczynem miejsc pracy, płac i przepracowanych godzin. Jest to przybliżone przybliżenie całkowitej nominalnej zdolności wydatków siły roboczej. W kwietniu wskaźnik ten wzrósł o 10% rok do roku i od kwietnia 9.5 r. przekracza 2021%. Przed pandemią oscylował wokół 5%.

Ta kombinacja wzrostu zatrudnienia i wzrostu płac tylko pogłębia problem inflacji.

I tak najlepszym rozwiązaniem w tym momencie wydaje się być zaostrzyć politykę pieniężną tak, że warunki finansowe staną się nieco trudniejsze, co powinno spowodować ochłodzenie popytu, co z kolei powinno złagodzić niektóre z tych utrzymujących się presji inflacyjnych.

Innymi słowy, Fed stara się pozbawić nóg niektórych dobrych wiadomości płynących z gospodarki, ponieważ te dobre wiadomości są w rzeczywistości złe.2

Fed zamierza ograniczyć „nadmierny popyt”?

W szeroko oczekiwany przesuń Fed podniósł w środę krótkoterminowe stopy procentowe o 50 punktów bazowych w zakresie od 0.75% do 1.00%. Była to największa podwyżka, jaką bank centralny dokonał w jednym ogłoszeniu od maja 2000 roku.

Ponadto przewodniczący Fed, Jerome Powell, zasygnalizował zamiar Federalnego Komitetu Otwartego Rynku (tj. komitetu Fed, który ustala politykę pieniężną) utrzymania podwyżek stóp procentowych w agresywnym tempie.

„Zakładając, że warunki gospodarcze i finansowe będą ewoluować zgodnie z oczekiwaniami, w Komitecie panuje powszechne przekonanie, że na kilku następnych posiedzeniach należy rozważyć dodatkowe podwyżki o 50 punktów bazowych” — powiedział Powell. powiedziany. „Naszym nadrzędnym celem jest wykorzystanie naszych narzędzi do sprowadzenia inflacji z powrotem do naszego celu 2%.“

Żeby było jasne, Fed nie próbuje zmusić gospodarki do recesji. Raczej stara się, aby nadwyżka popytu – o czym świadczy większa liczba ofert pracy niż bezrobotnych – była bardziej zgodna z podażą.

„Istnieje duży nadmierny popyt” — powiedział Powell.

Obecnie są potężne wiatry gospodarcze, w tym nadmierne oszczędności konsumentów i dynamicznie rozwijające się zamówienia inwestycyjne, co powinno napędzać wzrost gospodarczy przez miesiące, jeśli nie lata. Jest więc miejsce dla gospodarki, aby uwolnić stłumioną presję ze strony popytu bez popadania w recesję.

Oto więcej od Konferencja prasowa Powella w środę (z dodanymi odpowiednimi linkami):

Byłoby to o wiele bardziej ryzykowne, gdyby finanse konsumentów i firm były napięte, a dodatkowo nie występowałby nadmierny popyt. Ale teraz tak nie jest.

I tak na chwilę twierdzą niektórzy ekonomiści że ryzyko recesji rośnie, większość nie zakłada takiego scenariusza bazowego na najbliższą przyszłość.

Czy to zła wiadomość dla giełd? Niekoniecznie.

Kiedy Fed decyduje, że czas schłodzić gospodarkę, robi to, próbując zaostrzyć warunki finansowe, co oznacza, że koszt finansowania rośnie. Ogólnie rzecz biorąc, oznacza to pewną kombinację wyższych stóp procentowych, niższych wycen giełdowych, silniejszego dolara i ostrzejszych standardów kredytowych.

Czy to oznacza, że akcje są skazane na spadki?

Cóż, jastrzębi Fed to z pewnością ryzyko dla akcji. Ale nic nigdy nie jest pewne, jeśli chodzi o przewidywanie perspektyw dla cen akcji.

Po pierwsze, mówi historia Akcje zwykle rosną, gdy Fed zacieśnia politykę pieniężną. Ma to sens, gdy pamięta się, że Fed zacieśnia politykę pieniężną, gdy uważa, że gospodarka nabrała rozpędu.

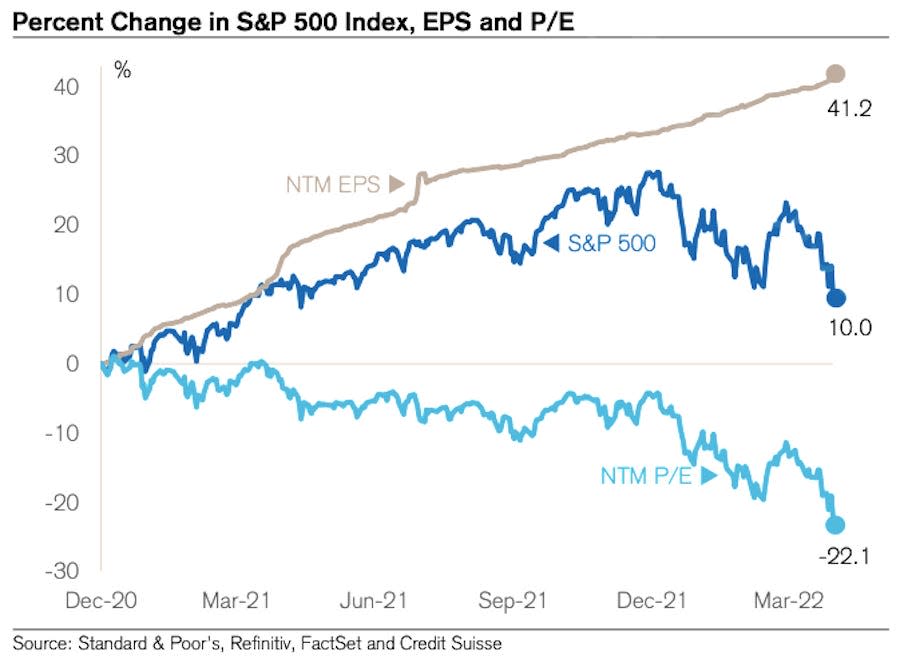

Niemniej jednak perspektywa wyższych stóp procentowych jest zdecydowanie niepokojąca. Większość ekspertów giełdowych, takich jak miliarder Warren Buffett, zasadniczo się z tym zgadza wyższe stopy procentowe są niedźwiedzie dla wyceny, jak kolejny 12-miesięczny (NTM) wskaźnik P/E.

Ale kluczowym słowem są „wyceny”, a nie akcje. Ceny akcji nie muszą spadać, aby obniżać wyceny, o ile rosną oczekiwania co do zysków. I wzrosły oczekiwania co do zarobków. I rzeczywiście, wyceny spadają od miesięcy.

Poniższy wykres od Jonathana Goluba z Credit Suisse oddaje tę dynamikę. Jak widać, wskaźnik P/E NTM wykazuje tendencję spadkową od końca 2020 r. Jednak ceny akcji w większości rosły w tym okresie. Nawet przy niedawnej korekcie rynkowej, S&P 500 jest dziś wyższy niż wtedy, gdy wyceny zaczęły spadać. Dlaczego? Ponieważ zarobki za następne 12 miesięcy zasadniczo tylko rosły.

Żeby było jasne, nie ma gwarancji, że akcje nie będą dalej spadać ze styczniowych maksimów. I z pewnością istnieje możliwość, że przyszły wzrost zysków może okazać się ujemny, jeśli pogorszy się otoczenie biznesowe.

Ale na razie perspektywy zysków są nadal niezwykle odporne, co może stanowić wsparcie dla cen akcji, które obecnie dość typowa wyprzedaż.3

Więcej od TKera:

Lusterko ?

???? Giełdy szaleją: S&P 500 spadł o zaledwie 0.20% zakończyć niezwykle niestabilny tydzień. W środę S&P wzrósł o 2.99% w największym jednodniowym rajdzie indeksu od 18 maja 2020. Następnego dnia indeks spadł o 3.56%. drugi najgorszy dzień w roku.

S&P spadł obecnie o 14.4% w stosunku do najwyższego poziomu z 4 stycznia, który wyniósł 4,818. Aby dowiedzieć się więcej o zmienności rynku, przeczytaj to, to i to.

? Tworzenie miejsc pracy: Amerykańscy pracodawcy dodali w kwietniu zdrowe 428,000 XNUMX miejsc pracy, według Dane BLS wydany w piątek. To znacznie więcej niż 380,000 XNUMX miejsc pracy spodziewali się ekonomiści. Stopa bezrobocia wyniosła 3.6%. Więcej o sytuacji na rynku pracy czytaj to.

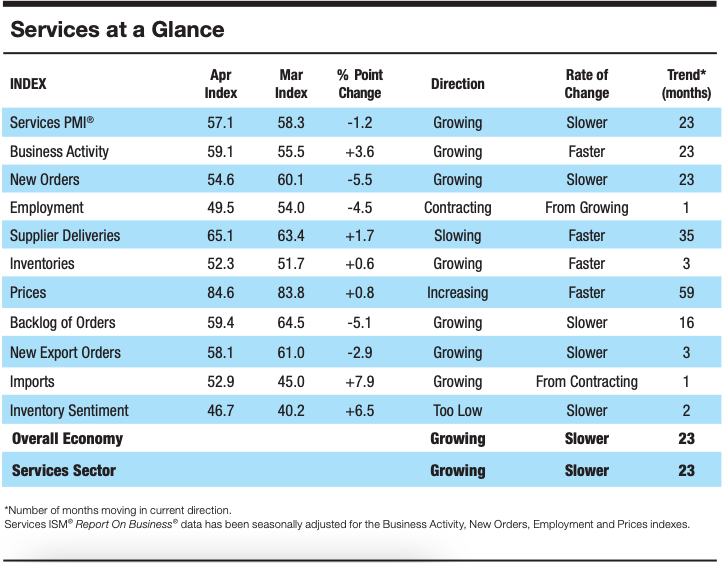

? Wzrost aktywności usługowej wyhamowuje: Według danych ankietowych zebranych przez Instytut Zarządzania Zaopatrzeniem, aktywność sektora usług spowolniła w kwietniu. Od Anthony'ego Nievesa, przewodniczącego ISM Services Business Survey Committee: „W sektorze usług trwa dalszy wzrost, który rozwijał się przez wszystkie z wyjątkiem dwóch ostatnich 147 miesięcy. Nastąpił spadek indeksu złożonego, głównie z powodu ograniczonej puli siły roboczej i spowolnienia wzrostu nowych zamówień. Aktywność biznesowa pozostaje silna; jednak wysoka inflacja, ograniczenia mocy produkcyjnych i wyzwania logistyczne są przeszkodami, a wojna rosyjsko-ukraińska nadal wpływa na koszty materiałów, w szczególności paliwa i chemikaliów”.

Przy drodze ?

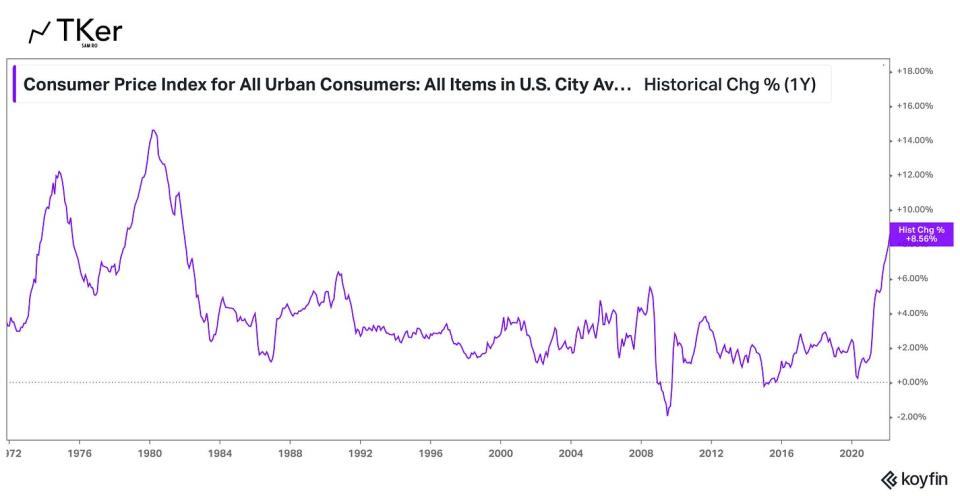

Nie ma teraz ważniejszej historii w gospodarce niż kierunek inflacji. Tak więc wszystkie oczy będą zwrócone na kwietniowy raport o wskaźniku cen towarów i usług konsumpcyjnych (CPI), który zostanie opublikowany w środę rano. Ekonomiści szacują, że CPI wzrósł w ciągu miesiąca o 8.1% rok do roku, co oznaczałoby spowolnienie z Marcowy wydruk o 8.5%.. Szacuje się, że po wyłączeniu cen żywności i energii bazowy CPI wzrósł o 6.1%, w porównaniu z 6.5% w marcu.

Sprawdź poniższy kalendarz od Transkrypcja z niektórymi wielkimi nazwiskami ogłaszającymi swoje kwartalne wyniki finansowe w tym tygodniu.

1. Nie będziemy tutaj wchodzić we wszystkie niuanse związane z łańcuchem dostaw (np. w jaki sposób niedobory siły roboczej w USA, blokady związane z COVID-XNUMX w Chinach i wojna na Ukrainie zakłócają produkcję i handel). Wiemy jednak, że nadal występują problemy z łańcuchem dostaw, o czym świadczy m.in uporczywie powolny terminy dostaw dostawców.

2. Dla tych z was, którzy są nowi w TKer, napisałem trochę o tym, jak dobre wiadomości gospodarcze były „złymi” wiadomościami. Możesz przeczytać więcej na ten temat tutaj, tutaj, tutaj, tutaj.

3. Inwestowanie w akcje nie jest łatwe. To znaczy konieczności radzenia sobie z dużą zmiennością krótkoterminową, gdy czekasz na długoterminowe zyski. Każdy może spróbować wyczuć rynek, sprzedawać i kupować, starając się zminimalizować te krótkoterminowe straty. Ale oczywiście ryzyko omija te duże rajdy, które mają miejsce w niestabilnych okresach, które mogą wyrządzić nieodwracalne szkody długoterminowym stopom zwrotu. (Czytaj więcej tutaj, tutaj i tutaj.) Pamiętaj, że istnieje cała branża profesjonalistów, których celem jest pokonanie rynku. Niewielu jest w stanie osiągnąć lepsze wyniki w danym roku, a spośród tych, którzy osiągają lepsze wyniki, niewielu jest w stanie kontynuować tę wydajność rok po roku.

Przeczytaj najnowsze informacje finansowe i biznesowe z Yahoo Finance

Śledź Yahoo Finance na Twitter, Facebook, Instagram, Flipboard, LinkedIn, YouTube

Źródło: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html