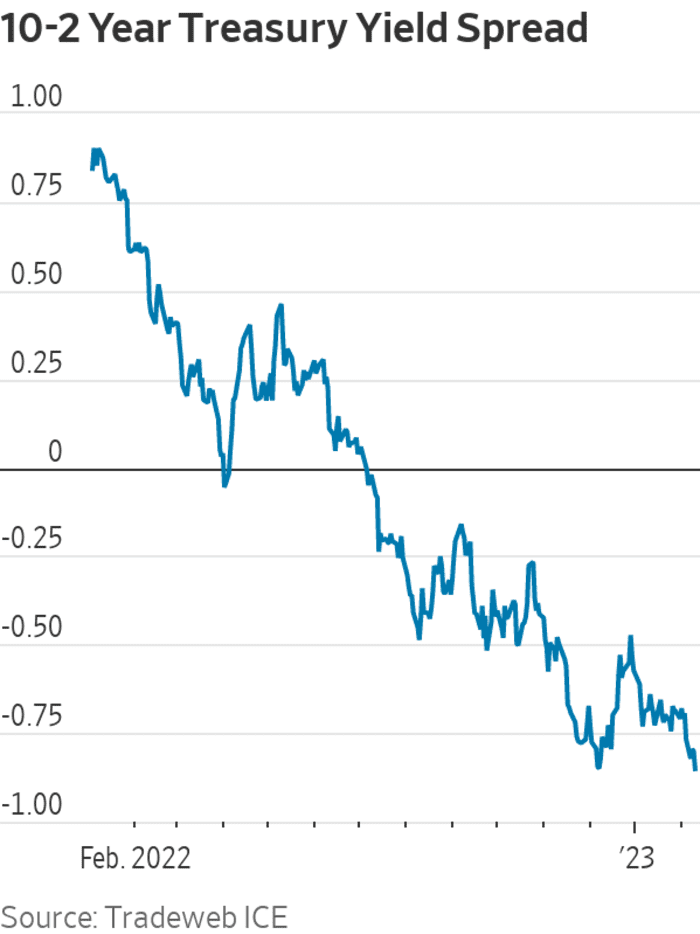

Rynkowy wskaźnik zbliżającej się recesji w USA spadł o krok od najbardziej negatywnego odczytu od października 1981 r., kiedy stopy procentowe wynosiły 19% pod rządami Rezerwy Federalnej Paula Volckera.

Ten wskaźnik, który mierzy rozpiętość między 2-

TMUBMUSD 02Y,

i rentowności 10-letnich obligacji skarbowych

TMUBMUSD 10Y,

zakończył czwartkową sesję w Nowym Jorku na minus 82.5 punktu bazowego. Innymi słowy, rentowność 10-letnich obligacji była o 82.5 punktu bazowego niższa od rentowności 2-letniej.

Przez większą część dnia spread wydawał się być na dobrej drodze do przekroczenia dołka z 7 grudnia wynoszącego minus 84.9 punktu bazowego i wydawał się zmierzać do najbardziej negatywnego poziomu od 2 października 1981 r., kiedy to osiągnął minus 96.8 punktu bazowego, zgodnie z Dane rynkowe Dow Jones. Zamiast tego spadła tuż poniżej grudniowego znaku.

Źródło: Tradeweb ICE

Ciągła inwersja pojawia się w czasie, gdy inwestorzy i decydenci przygotowują się na dodatkowe podwyżki stóp procentowych Rezerwy Federalnej i okres dezinflacji lub spowolnienia inflacji, co może zająć trochę czasu, zanim przejdzie. Jeden możliwy srebrna podszewka za czwartkowymi ruchami na rynku obligacji wydaje się, że wielu inwestorów wierzy, że Rezerwa Federalna będzie trzymać się swojej kampanii walki z inflacją – i ostatecznie ją wygra.

Akcje początkowo rosły w czwartek, ale około południa przestały zyskiwać. Wszystkie trzy główne indeksy giełdowe zakończyły dzień na minusie, z Dow Jones Industrial Average

DJIA,

spadł o 0.7%, S&P 500

SPX,

spadając o 0.9%, a Nasdaq Composite o 1%.

Giełda dzisiaj: Dow rezygnuje z zysków, ponieważ utrzymuje się skalisty wzorzec handlu

„Nasze wezwanie, by 2s/10s osiągnęło -100 pb, powróciło na stół po tym, jak wydawało się mniej realistyczne” pod koniec ubiegłego roku, kiedy spread zamknął się w okolicach minus 55 punktów bazowych, powiedzieli stratedzy BMO Capital Markets, Ian Lyngen i Ben Jeffery w notatka w czwartek.

Przez większą część czwartku spread 2s/10s wydawał się być bardziej ujemny niż kiedykolwiek od października 1981 r., kiedy roczna stopa inflacji zasadniczej z indeksu cen konsumpcyjnych przekraczała 10%, a stopa funduszy federalnych wynosiła około 19%. pod rządami Volckera, a gospodarka USA znajdowała się w samym środku jednego z nich najgorsze spadki od Wielkiego Kryzysu.

Ale po słabej aukcji 30-letnich obligacji po południu w USA, 10-letnia stopa odbiła się wraz z prawie każdą inną rentownością na całej krzywej, gdy inwestorzy wyprzedali obligacje skarbowe.

Ujemny spread 2s/10s oznacza po prostu, że 2-letnia stopa skarbowa jest notowana znacznie powyżej jej 10-letniego odpowiednika, ponieważ inwestorzy i inwestorzy w obligacje biorą pod uwagę krótkoterminowe podwyżki stóp Fed wraz z niższą inflacją i/lub złymi perspektywami gospodarczymi w nadchodzącym okresie długoterminowy.

Zwykle spready papierów skarbowych powinny być nachylone w górę, gdy perspektywy są dobre; spada w dół i staje się ujemna, gdy jest większy pesymizm. Im bardziej ujemny spread, tym bardziej negatywny jest komunikat z rynku obligacji, chociaż stratedzy z Goldman Sachs i pionier badań nad krzywą dochodowości, Campbell Harvey, ostrzegają przed łączeniem inwersji z recesją.

Handlowcy, stratedzy i inwestorzy przeskakują między dwiema narracjami na temat najbardziej prawdopodobnej ścieżki inflacji. Jednym z nich jest to, że Stany Zjednoczone mogą wkraczać w okres „przejściowa dezinflacja”, w którym wszelkie wzrosty cen chłodzenia okazują się ulotne. Innym jest to, że może istnieć szybka i zaskakująca spadek inflacji, przy czym roczna główna stopa indeksu cen towarów i usług konsumpcyjnych zmierza w kierunku 2% w ciągu kilku miesięcy, przy założeniu, że gospodarka USA nie będzie w stanie uniknąć recesji.

Profesor biznesu z Uniwersytetu Villanova, Peter Zaleski, uważa te dwie narracje za zasadniczo jedną i tę samą, a jedyną różnicą są poglądy na temat siły amerykańskiej gospodarki – kluczowego czynnika decydującego o tym, jak szybko może spaść inflacja.

W innych ruchach na rynku obligacji w czwartek drugi wskaźnik recesji — spread między oprocentowaniem 3-miesięcznych bonów skarbowych

TMUBMUSD 03 mln,

a rentowność 10-letnich obligacji skarbowych spadła do minus 105.7 punktów bazowych, w porównaniu do rekordowo niskiego poziomu minus 127.73 punktów bazowych odnotowanego 18 stycznia.

Źródło: https://www.marketwatch.com/story/deeply-inverted-treasury-curve-heads-for-41-year-milestone-11675964504?siteid=yhoof2&yptr=yahoo