Aby powstrzymać wszelkie wrogie oferty przejęcia, we wtorek Carwana (NYSE:CVNA) ogłosił, że połknął tak zwaną „pigułkę z trucizną”.

Dealer używanych samochodów wdrożył plan ochrony aktywów podatkowych, mający na celu ochronę długoterminowej wartości dla akcjonariuszy poprzez zachowanie dostępności strat operacyjnych netto firmy (NOL). NOL umożliwiają firmom przenoszenie strat z jednego roku i odejmowanie ich od zysków z przyszłych lat w celu zmniejszenia dochodu podlegającego opodatkowaniu.

Firma stwierdziła, że jej zdolność do korzystania z NOL byłaby „znacząco ograniczona, gdyby jej 5-procentowi akcjonariusze zwiększyli swój udział”. W związku z tym plan działa odstraszająco na nabycie 4.9% lub więcej akcji zwykłych klasy A.

Można powiedzieć, że Carvana postrzega obecnie swoje straty operacyjne jako jeden ze swoich najcenniejszych aktywów ze względu na to, jak bardzo upadł biznes. Firma, która chce przejąć Carvanę, mogłaby to zrobić, ponieważ dzięki NOL zaoszczędziłaby wystarczająco dużo pieniędzy, aby przejęcie było korzystne. Firma może następnie wykorzystać NOL do przeciwdziałania przyszłym płatnościom podatkowym.

Analityk Oppenheimera Briana Nagela zauważa, że chociaż plan wydaje się „w dużej mierze standardowy”, jest to kolejne przypomnienie „trwających fundamentalnych walk w firmie i pozornie obniżonej ceny akcji”. Akcje wzrosły o 30% od początku roku, ale wygląda to bardziej na wynik krótkiego skurczu i wynika z 98% strat w zeszłym roku.

„Dla nas”, powiedział 5-gwiazdkowy analityk, „język w wydaniu sugeruje, że zarząd zarówno przedstawia znacznie trudniejsze oferty dla sieci, ale także dopuszcza możliwość pewnego rodzaju bardziej przyjaznego lub przyjemny zakup firmy, w pewnym momencie. Nie uważamy, że jakikolwiek rodzaj wynosu w CVNA jest bliski. To powiedziawszy, biorąc pod uwagę znaczące aktywa bazowe, w tym znaczne NOL, wierzymy, że w miarę umacniania się dynamiki na rynku samochodów używanych, CVNA może stać się bardziej atrakcyjna dla potencjalnego konkurenta, w tym nabywców strategicznych lub finansowych.

Na razie Nagel pozostaje na uboczu z oceną wydajności (tj. neutralną) i bez ustalonej ceny docelowej. (Aby obejrzeć historię Nagela, kliknij tutaj)

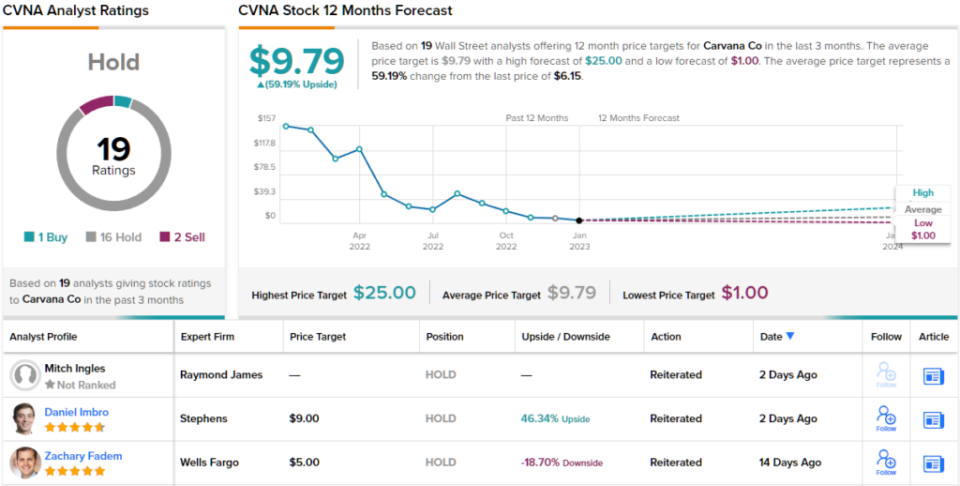

Większość zgadza się ze stanowiskiem Nagela; w oparciu o 16 wstrzymań w stosunku do 1 kupna i 2 sprzedaży, konsensus analityków ocenia akcje jako trzymanie. Jednak najwyraźniej niektórzy uważają, że akcje są nadal niedowartościowane; przy cenie 9.79 USD, prognoza przewiduje 12-miesięczny zwrot w wysokości 59%. (Widzieć Prognoza akcji Carvana)

Subskrybuj już dziś Biuletyn Inteligentnego Inwestora i nigdy więcej nie przegap najlepszego wyboru analityka.

Zastrzeżenie: opinie wyrażone w tym artykule są wyłącznie opiniami analityka. Treść jest przeznaczona wyłącznie do celów informacyjnych. Bardzo ważne jest wykonanie własnej analizy przed dokonaniem jakiejkolwiek inwestycji.

Źródło: https://finance.yahoo.com/news/carvana-stock-could-become-more-002700231.html