Powiedz „pojazd elektryczny” w dzisiejszych czasach i Elon Musk to chyba pierwsze skojarzenie, które przyjdzie na myśl. W końcu jest maszyną z nagłówków, ale jego firma Tesla udowodniła, że rynek pojazdów elektrycznych może być opłacalny zarówno dla producentów samochodów, jak i inwestorów.

Ale samochody nie są jedyną grą w mieście dla inwestorów, którzy chcą kupić w sektorze EV, a wartościowe akcje nie muszą mieć cen na poziomie Tesli. Pojazdy elektryczne wnoszą ze sobą szereg technologii pomocniczych i infrastruktury, od producentów akumulatorów po firmy zajmujące się ładowaniem, a doświadczeni inwestorzy mogą znaleźć niedrogie możliwości w tej sieci wsparcia.

Dzisiaj przyjrzymy się firmom ładującym. Chociaż mogą nie emanować takim samym urokiem jak producenci samochodów, te samochody nie zajdą daleko bez infrastruktury ładowania, którą udostępnią ich firmy wspierające. W rzeczywistości oczekuje się, że rynek infrastruktury ładowania pojazdów elektrycznych osiągnie wartość ponad 207.5 miliarda dolarów do 2030 roku.

Możemy tutaj posmakować możliwości, patrząc na niektóre z tych akcji ładowania czystej gry. Używając Platforma TipRanks, znaleźliśmy dwie takie nazwy; każdy z nich może pochwalić się oceną „Mocny zakup” przyznaną przez społeczność analityków i oferuje duży potencjał wzrostowy. Mówimy tutaj o ponad 50%.

Wiązka globalna (BEEM)

Pierwszą firmą, której się przyjrzymy, jest Beam Global, firma zajmująca się produktami czystej energii do ładowania pojazdów elektrycznych. Beam ma produkty do ładowania działające w 13 stanach USA, w 96 miastach. Najważniejszym z tych produktów jest EV ARC, pierwszy poza siecią, bez pozwoleń, szybki system ładowania pojazdów elektrycznych.

System jest przeznaczony do użytku poza siecią, czerpie energię z wbudowanych paneli słonecznych i ma rozmiary dopasowane do standardowych miejsc parkingowych lub wokół nich – każdy parking może stać się miejscem ładowania pojazdów elektrycznych. Do wdrożenia nie są potrzebne żadne większe prace budowlane, a zatem nie jest wymagany lokalny podział na strefy ani pozwolenia.

W listopadzie ubiegłego roku firma odnotowała kwartalny rekord całkowitych przychodów w wysokości 6.6 mln USD za trzeci kwartał roku podatkowego 3, co oznacza wzrost o 2022% rok do roku. Zyski te były napędzane przez serię ostatnich zwycięstw, jakie firma odniosła w zdobyciu nowych kontraktów, w tym zamówienie o wartości 227 miliona dolarów od armii amerykańskiej; zamówienie w wysokości 29.4 miliona dolarów z Departamentu ds. Weteranów; oraz zamówienie o wartości 11.6 miliona dolarów od miasta Nowy Jork.

W ciągu kilku tygodni, które upłynęły od premiery w trzecim kwartale, Beam ogłosił dodatkowe pozytywne wiadomości, w tym w styczniu przedłużenie kontraktu ze stanem Kalifornia i rządem federalnym na łączną kwotę ponad 3 miliona dolarów. Na mniejszą skalę, również w styczniu, Beam otrzymał zamówienie z hrabstwa Dallas w Teksasie o wartości 6.6 500,000 USD na 6 systemów EV ARC off-grid.

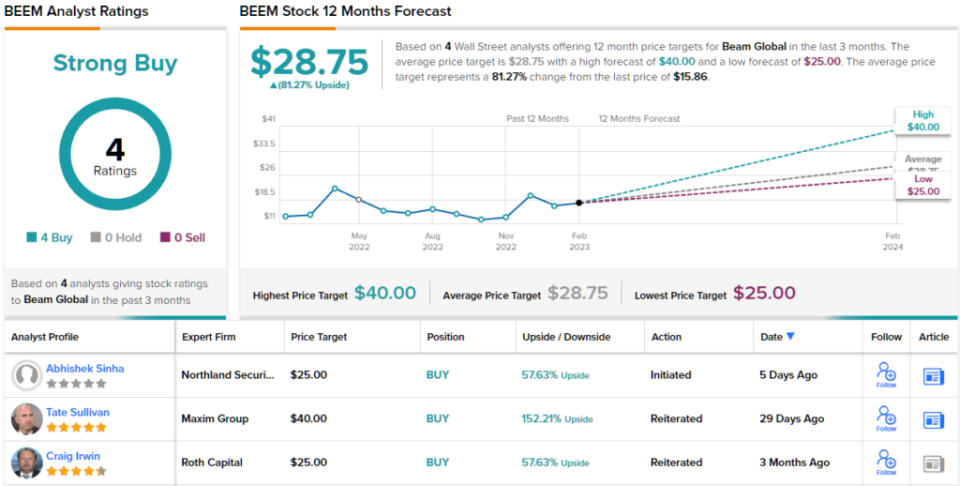

Wspólnym czynnikiem tych nowych zamówień jest zdolność firmy do szybkiego wdrożenia produktu i uruchomienia go przy minimalnym zamieszaniu. Według analityka z Northland, Abhishek Sinha, to jest główna rzecz, którą inwestorzy powinni zrozumieć na temat Beam.

„Możliwość szybkiego wdrożenia i skalowalności, niższy całkowity koszt posiadania, niewrażliwość na przerwy w dostawie prądu, bycie niezależnym od firmy zajmującej się ładowaniem pojazdów elektrycznych, posiadanie opatentowanego rozwiązania do śledzenia i przechowywania energii słonecznej sprawiają, że produkty BEEM są bardzo zróżnicowane w stosunku do tego, co ma do zaoferowania rynek. Prawdopodobnie produkty BEEM są znacznie droższe (60 2 USD za sztukę) w porównaniu ze zwykłą ładowarką poziomu 2 (4-XNUMX XNUMX USD za sztukę). Jednak po uwzględnieniu kosztów prac budowlanych (kopanie, wykopy, instalacja elektryczna) i kosztów energii elektrycznej, produkty BEEM wychodzą taniej. W każdym przypadku, w którym BEEM rozmieścił do tej pory swoje jednostki, koszt ich jednostki był niższy niż uniknięty koszt prac budowlanych, które byłyby wymagane do rozmieszczenia ładowarek w miejscu, w którym zostały rozmieszczone” – wyjaśnił Sinha.

Podsumowując, Sinha napisał: „Biorąc pod uwagę niedawną klęskę w obszarze ładowania pojazdów elektrycznych, uważamy, że BEEM oferuje zróżnicowaną propozycję i atrakcyjny punkt wejścia”.

W tym celu Sinha ustala cenę docelową akcji BEEM na 25 USD, co sugeruje solidny potencjał wzrostu o 58% w ciągu najbliższych 12 miesięcy. Jego zwyżkowy cel wspiera jego rekomendację Przewyższyć (tj. Kup). (Aby obejrzeć historię Sinha, kliknij tutaj)

Więc to jest pogląd Northland, co reszta ulicy myśli o perspektywach BEEM? Tak się składa, że wszyscy są na pokładzie. Akcje mają konsensusowy rating silnego kupowania, oparty na jednogłośnych 4 ostatnich zakupach. Co więcej, średni cel w wysokości 28.75 USD sugeruje, że akcje mają miejsce na około 81% wzrost w nadchodzącym roku.

(Patrz Prognoza giełdowa BEEM)

Wallbox NV (WBX)

Następna firma, której się przyjrzymy, hiszpańska firma Wallbox, stworzyła zestaw inteligentnych i elastycznych rozwiązań do ładowania pojazdów elektrycznych. Linia produktów firmy obejmuje gamę ładowarek zgodnych z szeroką gamą potrzeb klientów: komercyjne i mieszkaniowe, złącza do ładowania pojazdów typu 1 i 2. Modele instalacji ładowarek domowych mają nawet dodatkową funkcję obsługi dwukierunkowej, umożliwiając klientom rozładowywanie energii w pełni naładowanego pojazdu elektrycznego z powrotem do domu, a nawet do sieci energetycznej.

Wallbox odnotował rekordowe przychody w ostatnim raportowanym kwartale. W raporcie tym za trzeci kwartał 3 roku firma odnotowała górną linię w wysokości 22 mln euro (44.1 mln USD), co oznacza wzrost o 47.3% rok do roku. Na wzrosty firmy złożyło się kilka czynników, w tym sprzedaż około 140 tys. ładowarek – łącznie wzrost o 67,000% r/r.

Ponadto Wallbox odnotował zwiększoną obecność na rynku amerykańskim. Firma uruchomiła linie produkcyjne w swoim nowym zakładzie w Arlington w Teksasie w trzecim kwartale i odnotowała wzrost przychodów w segmencie północnoamerykańskim, który w tym kwartale wyniósł aż 3%. Wreszcie Wallbox odnotował pierwsze zamówienia na nową stację szybkiego ładowania prądem stałym Hypernova 535 kilowatów – i produkt zaprojektowany specjalnie w celu spełnienia obecnych wymagań rządu USA w zakresie dotacji.

Warto zauważyć, że ogromny wzrost ładowania pojazdów elektrycznych – czego przykładem są wyniki Wallbox w Ameryce Północnej – stanowi okazję do fuzji i przejęć w tym sektorze. Firmy zajmujące się ładowaniem pojazdów elektrycznych, duże i małe, będą dążyć do zwiększenia skali i poszerzenia portfolio produktów, aby sprostać nienasyconemu popytowi konsumentów – a fuzje i przejęcia, jeśli są dostępne pieniądze, są szybką drogą do osiągnięcia tego celu. Dobrym przykładem jest niedawne przejęcie Volty przez Shell za 169 milionów dolarów w gotówce, ponieważ dzięki niemu Shell może rozwijać sieć stacji ładowania Volta z reklamami na miejscu.

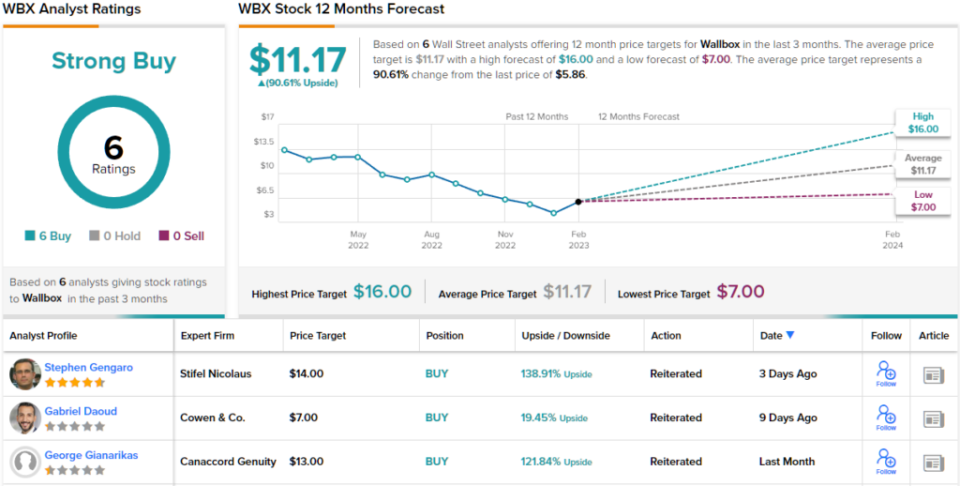

W rzeczywistości, analityk Canaccord, George Gianarikas, postrzega dążenie większych firm do ekspansji poprzez wykorzystywanie mniejszych firm – poprzez lukratywne umowy kontraktowe lub fuzje i przejęcia – jako pozytywny wynik netto dla Wallbox i przewiduje, że firma będzie opierać się na swoich relacjach z BP.

„Postrzegamy strategiczne skupienie się na ładowaniu pojazdów elektrycznych jako pozytywne dla Wallbox, ponieważ firma pozostaje głównym aktywem, biorąc pod uwagę jej zróżnicowany i najlepszy w swojej klasie pakiet produktów… Oprócz możliwości NEVI w USA, uważamy, że ta umowa BP pozostaje silnym wiatrem w plecy dla Wallbox w ciągu najbliższych kilku lat” – stwierdził Gianarikas.

Te komentarze stanowią solidne wsparcie dla rekomendacji Kupuj dla akcji WBX przez Gianarikasa, a jego cena docelowa 13 USD implikuje roczny potencjał wzrostu o 122%. (Aby obejrzeć historię Gianarikasa, kliknij tutaj)

Czy inni analitycy są zgodni? Oni są. Tylko oceny Kupuj, a dokładnie 6, zostały wystawione w ciągu ostatnich trzech miesięcy. Dlatego przesłanie jest jasne: WBX to mocny zakup. Cena akcji wynosi 5.86 USD, a jej średnia cena docelowa 11.17 USD wskazuje na możliwość wzrostu o około 91%. (Widzieć Prognoza akcji WBX)

Aby znaleźć dobre pomysły na handel akcjami po atrakcyjnych wycenach, odwiedź TipRanks' Najlepsze akcje do kupienia, narzędzie, które łączy wszystkie spostrzeżenia dotyczące kapitału TipRanks.

Odpowiedzialność: Opinie wyrażone w tym artykule dotyczą wyłącznie analityków. Treść jest przeznaczona wyłącznie do celów informacyjnych. Bardzo ważne jest wykonanie własnej analizy przed dokonaniem jakiejkolwiek inwestycji.

Źródło: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html