Ponieważ stopa inflacji osiągnęła w tym roku poziom nienotowany od wczesnych lat 1980., a Fed podejmuje agresywne podwyżki stóp procentowych, próbując ją okiełznać, kwestie te były gorącymi tematami w 2022 r. Ta rozmowa raczej nie ucichnie w najbliższym czasie, jednak , według legendarnego inwestora Howarda Marksa. „Inflacja i stopy procentowe najprawdopodobniej pozostaną dominującymi czynnikami wpływającymi na środowisko inwestycyjne przez kilka następnych lat”, powiedział miliarder w niedawnej notatce dla inwestorów.

Zasłynął, często podejmując ryzyko na rynkach, na których inni nie chcieli stąpać – zagrożony dług, Chiny – miliarder, współzałożyciel giganta inwestycyjnego o wartości 163 miliardów dolarów, Oaktree Capital Management, uważa, że warunki rynkowe różnią się teraz od tych z przeszłości i zmierzają poprzez coś, co nazywa „zmianą morza”. Idąc dalej, Marks uważa, że w nadchodzących latach sytuacja będzie „generalnie mniej różowa”.

Wymagany jest więc ostrożny sposób myślenia, który doprowadzi nas do akcji dywidendowych. Są to akcje, które zapewnią stały dochód bez względu na codzienne wahania rynku i ochronią portfel przed nadchodzącą zmiennością.

Zwracając się do Marks po więcej inspiracji, przyjrzeliśmy się bliżej dwóm wysokodochodowym akcjom dywidendowym, w które miliarder dużo zainwestował. Według Baza danych TipRanks, społeczność analityków jest na tej samej stronie, a każdy ticker uzyskuje konsensusową ocenę „Mocny zakup”. Zobaczmy, dlaczego Marks i szersza społeczność z Wall Street uważają te akcje za atrakcyjne właśnie teraz.

Sitio Royalties Corp (STR)

Jeśli nie masz zamiaru ryzykować w trudnym klimacie inwestycyjnym w 2022 roku, prawdopodobnie skierujesz się w stronę przemysłu naftowego i gazowego, jednego z niewielu miejsc zapewniających inwestorom wysokie zyski w tym roku. Mając to na uwadze, pierwszą marką wspieraną przez Marks, której się przyjrzymy, jest Sitio Royalties, spółka zajmująca się wyłącznie wydobyciem ropy naftowej i gazu ziemnego oraz spółka licencyjna, której właściwości znajdują się głównie w Eagle Ford Shale, basenie permskim i basenie Appalachów.

Misją firmy jest pozyskiwanie wysokiej jakości aktywów. W rzeczywistości Sitio jest wynikiem czerwcowej fuzji Falcon Minerals i Desert Peak. A firma ma zamiar ponownie się połączyć – z Brigham Minerals, która prawie podwoi wielkość firmy, która już wykazuje solidny wzrost przychodów.

W swoim najnowszym sprawozdaniu finansowym przychody wzrosły o 242% rok do roku do 115.49 mln USD, a firma osiągnęła rekordowo wysoki średni dzienny wolumen produkcji wynoszący 17,990 45 baryłek ekwiwalentu ropy naftowej dziennie („Boe/d”), co odpowiada 106.3% sekwencyjny wzrost. wygenerowany przez sito przym. EBITDA w wysokości 38 mln USD, co oznacza wzrost o 2% w porównaniu z drugim kwartałem, podczas gdy uznaniowe przepływy pieniężne wzrosły sekwencyjnie o 24% do 93.4 mln USD.

Podkreślając swoje defensywne referencje, STR zadeklarował dywidendę w wysokości 72 centów na akcję zwykłą wraz z wynikami za 3Q22 i wypłacił ją 18 listopada. Przy obecnej wypłacie dywidenda wynosi 2.88 USD w skali roku i daje wysoką stopę zwrotu na poziomie 9.6%.

Akcje Sitio wzrosły o imponujące 70% od początku roku, ale najwyraźniej Marks uważa, że jest dużo więcej miejsca do działania. Objął nową pozycję w akcjach STR w trzecim kwartale, kupując 3 12,935,120 388 akcji, które są obecnie warte prawie XNUMX milionów dolarów.

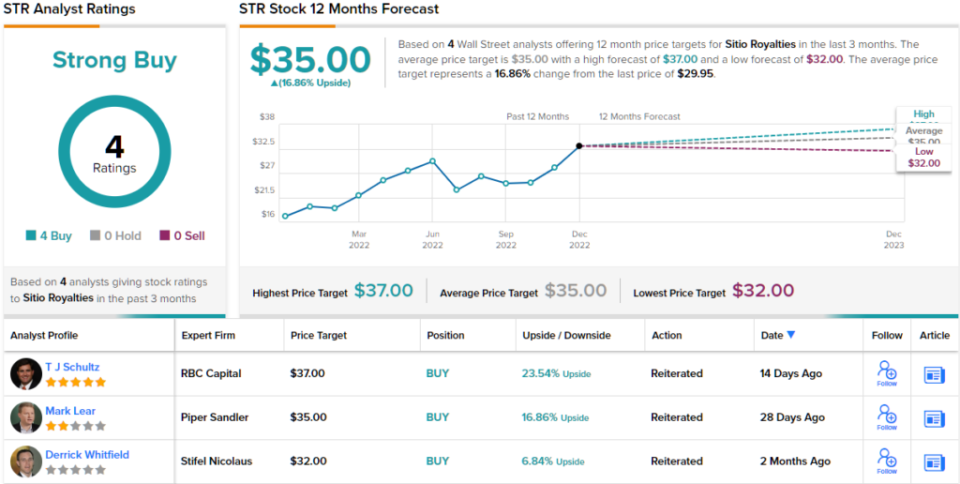

Nie on jeden okazuje pewność siebie. Analityk RBC TJ Schultza podoba się sposób działania tej firmy, zauważając: „Zwiększanie skali poprzez przejęcia pozostaje historią dla STR, przy wcześniej ogłoszonej fuzji z MNRL (Brigham Minerals), która ma zostać sfinalizowana w 1Q23, oprócz przejęć Permu, które zostały zamknięte w 2Q22 i 3Q22… Kontynuujemy polubić korzyści wynikające ze zwiększonego rozmiaru i skali, jakie fuzja i przejęcia zapewniają firmie STR”.

Te komentarze stanowią podstawę dla rekomendacji Schultza Outperformance (tj. Kupuj), podczas gdy jego cena docelowa 36 USD sugeruje, że akcje wzrosną o około 23% w nadchodzących miesiącach. (Aby obejrzeć historię Schultza, kliknij tutaj)

Koledzy Schultza zgadzają się; wszystkie 3 inne ostatnie oceny są pozytywne, co sprawia, że konsensus jest tutaj silnym zakupem. Przechodząc do średniego celu 35 USD, akcje przyniosą zwrot w wysokości 17% rocznie od teraz. (Zobacz prognozę akcji STR na TipRanks)

Finansowanie rozwoju pasa startowego (DROGĘ)

Następna nazwa, która została zatwierdzona przez Marks, przekształci się w sektor usług finansowych. Mówiąc dokładniej, Runway Growth, firmie specjalizującej się w pożyczkach typu venture. Oznacza to, że firma udziela pożyczek firmom rozwijającym się, które szukają alternatyw dla podwyżek kapitału. Runway preferuje inwestycje w spółki z sektora technologii, nauk przyrodniczych, opieki zdrowotnej i usług informacyjnych.

Jest to przestrzeń, która odnotowuje szybki wzrost. Finansowanie dłużne typu venture jest wykorzystywane przez firmy na późniejszym etapie, aby pomóc w rozwoju. Pomaga również trzymać firmy z dala od rozwodnionego pozyskiwania funduszy kapitałowych.

Runway również odnotowuje zdrowy wzrost. W ostatnim raporcie za trzeci kwartał przychody wzrosły o 3% rok do roku do 47 mln USD, podczas gdy EPS wyniósł 27.3 USD. Obie liczby spełniły oczekiwania ulicy.

Jeśli chodzi o dywidendę, firma jest na giełdzie dopiero od ponad roku, ale w tym okresie dywidenda rosła z każdą wypłatą. Płatność w wysokości 36 centów za akcję zwykłą wzrosła o 9% w stosunku do poprzedniego kwartału iw ujęciu rocznym wynosi 1.44 USD. Przy takim tempie dywidenda daje mocne 10.7%.

Wysokie zyski zawsze przyciągają Marksa, który obecnie posiada ponad 21 milionów akcji RWAY, po aktualnej cenie wartej ponad 245 milionów dolarów.

W swojej pracy inwestycyjnej dla RWAY, analityk JP Morgan Melisa Wedel podkreśla fakt, że Marks' Oaktree jest na pokładzie jako prawdziwy plus.

„Zespół wykonawczy Runway ma średnio ponad 26-letnie doświadczenie, dlatego uważamy, że Runway był w stanie przyciągnąć Oaktree Capital Management jako długoterminowego inwestora platformy kotwicznej i dodał do platformy nowych, doświadczonych pomysłodawców. Wierzymy, że ten zespół będzie napędzał realizację strategii: lokowanie kapitału i zwiększanie lewarowania portfela, ROE i dywidend w okresie objętym naszą prognozą” – zauważył Wedel.

W związku z tym Wedel posiada rekomendację Overweight (tj. Kupuj) dla akcji RWAY popartą ceną docelową 14.5 USD. Implikacje dla inwestorów? Wzrost o 26% w stosunku do aktualnej ceny akcji. (Aby obejrzeć historię Wedla, kliknij tutaj)

A co z resztą ul. Zaufanie jest obfite. Przy pełnej liczbie zakupów – w sumie 6 – akcje naturalnie uzyskały konsensusową ocenę silnego kupowania. Średni cel jest praktycznie taki sam jak cel Wedla. (Zobacz prognozę akcji RWAY na TipRanks)

Aby znaleźć dobre pomysły na handel akcjami dywidendowymi po atrakcyjnych wycenach, odwiedź TipRanks' Najlepsze akcje do kupienia, nowo wprowadzone narzędzie, które łączy wszystkie spostrzeżenia dotyczące kapitału TipRanks.

Zastrzeżenie: opinie wyrażone w tym artykule są wyłącznie opiniami analityka. Treść jest przeznaczona wyłącznie do celów informacyjnych. Bardzo ważne jest wykonanie własnej analizy przed dokonaniem jakiejkolwiek inwestycji.

Źródło: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html