Chiny złagodziły surowe ograniczenia związane z COVID, blokady i kwarantanny dla podróżujących, a giełdy tego kraju skoczyły, rosnąc o około 40% od ostatnich najniższych poziomów. Bycze nastroje w największym kraju świata – i drugiej co do wielkości gospodarce – były zaraźliwe, a indeks MSCI Asia Pacific Index wzrósł o około 20% w stosunku do najniższego poziomu w październiku. W rzeczywistości azjatycki benchmark przewyższył S&P 500 w pierwszym tygodniu 2023 roku.

W gruncie rzeczy oznacza to, że Chińskie akcje wyglądają coraz lepiej dla inwestorów. Jak powiedział Hou Wey Fook, dyrektor ds. inwestycji w singapurskim DBS, „na tym etapie stosunek ryzyka do chińskich akcji wygląda kusząco atrakcyjnie”.

Mówiąc bardziej szczegółowo, Hou dalej wyjaśnia: „[Jesteśmy] przekonani, że dołek rynkowy z października 2022 r. jest już na miejscu… Jeśli chodzi o katalizatory, obserwujemy teraz pełne ponowne otwarcie gospodarki, a także proaktywne środki wsparcia ze strony rządu dla swojego sektora nieruchomości”.

Przyjrzyjmy się zatem dwóm głównym chińskim akcjom. Są to zdecydowanie firmy, o których słyszałeś – obie miały wiele nagłówków w ostatnich latach. Według danych TipRanks oba są oceniane jako Kupuj, z dwucyfrowym potencjałem wzrostowym na nadchodzący rok. Zanurzmy się w szczegółach, wraz z ostatnimi komentarzami analityków Street.

Nio, Inc. (NIO)

Zaczniemy od sektora pojazdów elektrycznych w Chinach i przyjrzymy się jednej z wiodących firm, Nio. Nio ma tę zaletę, że jest „wczesnym użytkownikiem” w sektorze i dostarcza pojazdy na linie produkcyjne od 2018 roku. Obecnie firma ma w ofercie 6 pojazdów elektrycznych dostępnych na chińskim rynku konsumenckim, w wersjach SUV, sedan i coupe . Nio nie umieścił jednak wszystkich swoich jajek w koszyku pojazdu; firma wprowadziła również usługę Battery-as-a-Service na chiński rynek pojazdów elektrycznych, dając klientom i kierowcom szybszy i tańszy sposób wymiany akumulatorów, gdy samochód wymaga naładowania.

Nio opublikowało ostatnio kilka sprzecznych danych, zaczynając od solidnych wyników za trzeci kwartał 3 w listopadzie – a następnie rozczarowującej aktualizacji wyników za grudzień.

Jeśli chodzi o zyski, firma wykazała przychody w wysokości 1.83 miliarda USD w trzecim kwartale, co oznacza 3% wzrost kwartalny i większy o 24% rok do roku. W trzecim kwartale firma dostarczyła 38 31,607 pojazdów, co oznacza wzrost o 29% r/r.

Ostatnio jednak liczba dostaw spadła. W ostatniej aktualizacji dostaw, zgłoszonej 1 stycznia, Nio wykazało łącznie 15,815 4 grudniowych dostaw, co oznacza ograniczenie łącznej liczby 40,052 50 dostaw w czwartym kwartale. Podczas gdy liczby te podtrzymywały pozytywny trend firmy – grudniowe dostawy wzrosły o ponad 4% r/r, a dostawy w IV kw. o ponad 60% – obie nie spełniły prognoz, które przewidywały 20,000 43,000 dostaw w grudniu, a pomiędzy 48,000 XNUMX i XNUMX XNUMX za kwartał.

Brak dostaw można przypisać serii przeciwności, które nawarstwiły się pod koniec 2022 r. i które można podsumować jako „trudności w łańcuchu dostaw”. Nio miało problemy z dostawami odlewów metalowych i węglika krzemu oraz z montażem EDS – a nawet z logistyką dostaw gotowych pojazdów. Mimo to firma odnotowała wzrost dostaw o 34% r/r przez cały 2022 rok, dostarczając 122,486 31 pojazdów. Na dzień 2022 grudnia 289,556 roku firma dostarczyła łącznie XNUMX XNUMX pojazdów elektrycznych.

Analityk Edison Yu, w swojej relacji na temat akcji NIO dla Deutsche Bank, zwraca uwagę na problemy, które miał Nio, ale dodaje: „Przewidujemy, że wszystkie zaległe wąskie gardła operacyjne zostaną rozwiązane do końca pierwszego kwartału. NIO zakwalifikowało już dodatkowych dostawców odlewów, eliminując ograniczenia wydajności dla ET7. Dodano dodatkową linię montażową EDS, obsługującą wolumeny ET5, a problem dostaw węglika krzemu związany z Onsemi powinien zostać rozwiązany w tym miesiącu.”

Patrząc w przyszłość, aby Nio sprostała wyzwaniom, Yu ocenia akcje jako Kup – a jego cena docelowa 21 USD oznacza roczny wzrost o 95%. (Aby obejrzeć historię Yu, kliknij tutaj)

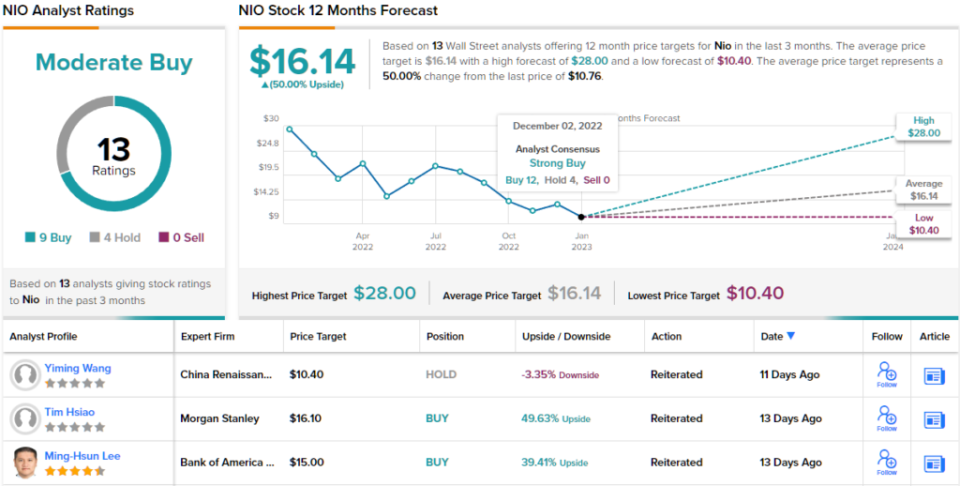

Ogólnie rzecz biorąc, ten chiński producent pojazdów elektrycznych otrzymał recenzje od 13 analityków z Wall Street – a ich opinie obejmują 9 zakupów i 4 wstrzymania, co daje konsensus dotyczący umiarkowanego kupowania. Akcje są sprzedawane za 10.76 USD, a ich średnia cena docelowa 16.14 USD sugeruje wzrost o 50% w ciągu najbliższych 12 miesięcy. (Zobacz prognozę akcji NIO w TipRanks)

Holding Alibaby (BABA)

Przejdźmy teraz do chińskiego sektora e-commerce i Alibaba. Chociaż firma ta koncentruje się głównie na chińskim handlu detalicznym online, gdzie ogólne wskaźniki penetracji online są niższe niż na Zachodzie, większa populacja Chin oznacza, że Alibaba może polegać na krajowej bazie klientów liczącej blisko 800 milionów, czyli więcej niż w całej Europie.

Silna baza krajowych klientów Alibaba i jej zdolność do dostarczania praktycznie każdego produktu każdemu nabywcy w Chinach daje firmie solidne podstawy, na których może się oprzeć – w rezultacie zyski rosną już od kilku kwartałów. Firma odnotowała górną linię w wysokości 29.12 mld USD w ostatnim raportowanym kwartale (podatkowy 2Q23, odpowiadający kalendarzowemu 3Q22), przy skromnym 3% wzroście r/r. Dochód z działalności operacyjnej, wynoszący 3.5 mld USD, wykazał znacznie silniejszy skok, o 68% r/r, a rozwodniony zysk na akcję liczony bez uwzględnienia zasad GAAP w wysokości 1.82 USD na amerykańską akcję depozytową był o 15% wyższy niż w okresie rok wcześniej i o 7% powyżej prognozy 1.70 USD.

W sumie inwestorzy byli zadowoleni z tego, co zobaczyli, a akcje BABA zyskały około 40% od publikacji wyników.

Gary Yu z Morgan Stanley zajmuje agresywnie optymistyczne stanowisko wobec Alibaby, stwierdzając stanowczo: „Uważamy, że cena akcji wzrośnie w wartościach bezwzględnych w ciągu następnych 60 dni”.

Mówiąc trochę o tych kościach, Yu dodaje: „Widzimy 1) zmianę przychodów z zarządzania klientami (CMR) w wyniku ożywienia konsumpcji w Chinach oraz 2) ponowne przyspieszenie przychodów z chmury napędzane przez branże inne niż internetowe, napędzające wysokie wzrost jakości zarobków…. Wierzymy również, że BABA będzie osiągać lepsze wyniki niż inne chińskie akcje internetowe w obecnym łagodzeniu otoczenia regulacyjnego…. Postrzegamy BABA jako kluczowego beneficjenta ponownego otwarcia Chin i pełnomocnika napływów do Chin od globalnych inwestorów”.

To mocne opinie, które potwierdzają rekomendację Yu's Buy dla akcji BABA, podczas gdy jego cena docelowa 150 USD wskazuje na wzrost o 35% do końca 2023 r. (Aby zobaczyć osiągnięcia Yu, kliknij tutaj)

Pogląd Morgan Stanley jest tutaj bardzo optymistyczny – ale 14 innych recenzji analityków BABA jest również optymistycznych, co daje jednogłośnie pozytywną rekomendację „Strong Buy”. Przy obecnej cenie handlowej 110.83 USD i średniej cenie docelowej 138.67 USD, akcje Alibaby mają 25% potencjał wzrostu w horyzoncie rocznym. (Zobacz prognozę akcji Alibaba na TipRanks)

Aby znaleźć dobre pomysły na handel akcjami po atrakcyjnych wycenach, odwiedź TipRanks' Najlepsze akcje do kupienia, narzędzie, które łączy wszystkie spostrzeżenia dotyczące kapitału TipRanks.

Odpowiedzialność: Opinie wyrażone w tym artykule dotyczą wyłącznie analityków. Treść jest przeznaczona wyłącznie do celów informacyjnych. Bardzo ważne jest wykonanie własnej analizy przed dokonaniem jakiejkolwiek inwestycji.

Źródło: https://finance.yahoo.com/news/baba-nio-stocks-buy-now-225800066.html