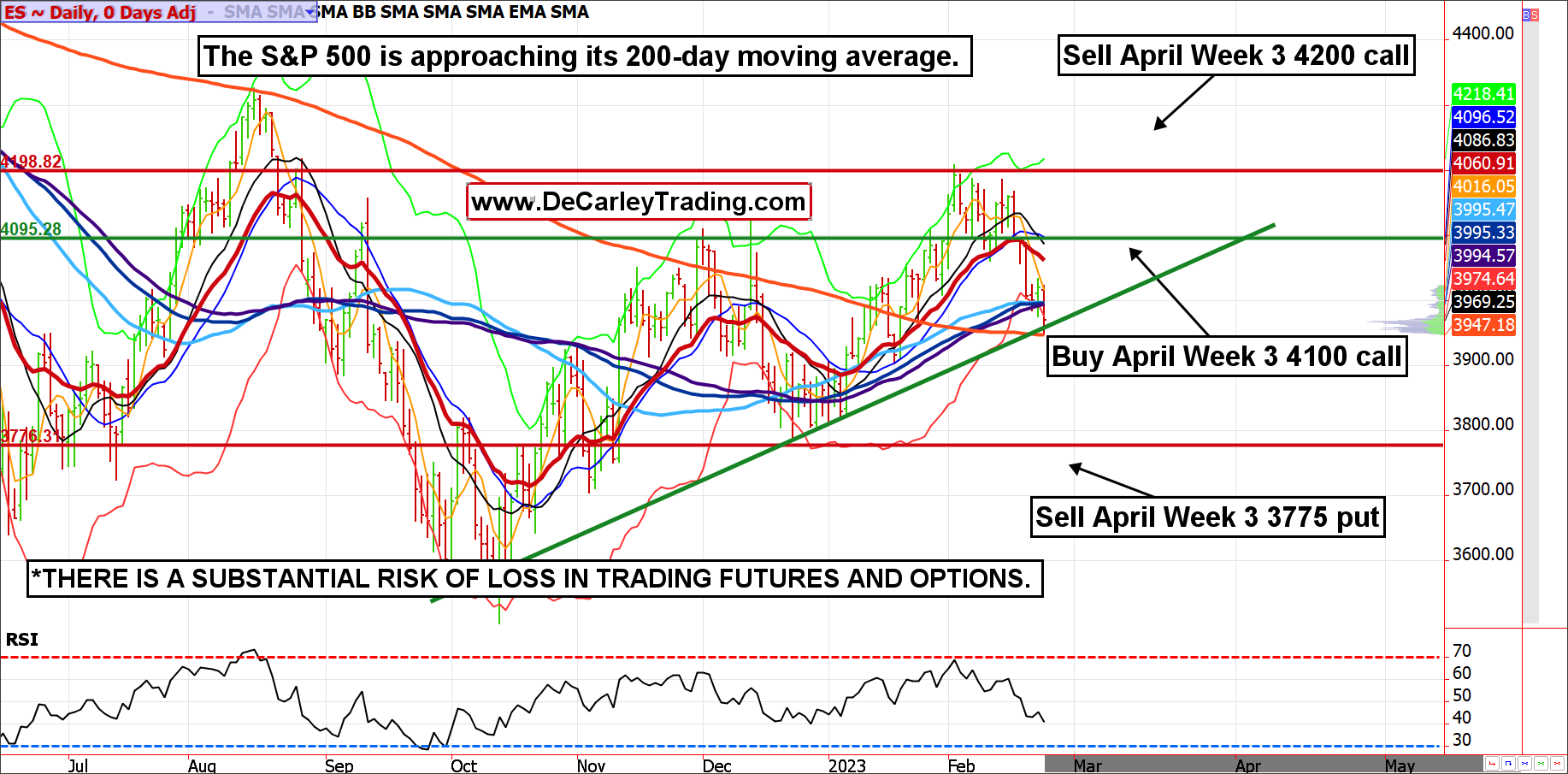

E-mini S&P 500 przetestował swoją 200-dniową średnią ruchomą i wydaje się, że się trzyma. Pomimo ciężki tydzień dla indeksów giełdowych, ogólny trend pozostaje wyższy (dzienne linie trendu skierowane są w górę, a wsparcie linii trendu utrzymuje się).

Oczywiście przytłaczająca narracja medialna mówi o niedźwiedziu dla akcji, ale przy tak dużej ilości odłożonej gotówki szukającej miejsca, do którego można się udać, i mas skupionych na niższych akcjach, handel bolesny jest prawdopodobnie wyższy (rynki mają tendencję do powodowania największej ilości ból większości uczestników rynku).

To powiedziawszy, zdajemy sobie sprawę, że rynki są ryzykowne w pobliżu istotnych technicznych poziomów obrotu; dlatego ważne jest, aby zostawić dużo miejsca na błędy. Jednym ze sposobów na „zajęcie pozycji długiej” na rynku przy niewielkich wydatkach z własnej kieszeni i ryzyku umieszczonym poniżej odległych poziomów wsparcia jest spread call byka z gołą nogą. Ta strategia ma na celu wykorzystanie pieniędzy z rynku do zapłaty za długą opcję kupna, ale haczyk polega na tym, że istnieje nieograniczone ryzyko.

Lubimy korzystać z opcji trzeciego tygodnia kwietnia i wolimy konstruować spread na korzyść zbierania premii niż na potencjalny zysk. W szczególności lubimy kupować kwietniowe E-mini S&P 500 4100 call, sprzedawać call 4200 i sprzedawać 3775 put. Ryzyko w momencie wygaśnięcia spada poniżej 3775, co jest celowo poniżej ostatniego dołka swingu i prawdopodobnie nie jest złym miejscem na zdobycie długich kontraktów futures, jeśli chodzi o przydzielanie opcji.

Tak więc, jeśli trend wzrostowy pozostanie w większości nienaruszony, transakcja ta powinna osiągać stosunkowo dobre wyniki.

Jeśli czerwcowy E-mini S&P znajduje się między 3775 a 4100 w momencie wygaśnięcia, transakcja powoduje zebranie premii (około 700 USD), ale zyski rosną między 4100 a 4200, przy czym w najlepszym przypadku scenariusz czerwcowy E-mini przekracza 4200 przy wygaśnięciu. Jeśli wytrzyma do końca, zysk wyniesie około 5,700 $.

Źródło wykresu: QST

Alternatywna strategia

Ten spread można wykonać za pomocą opcji micro E-mini S&P 500; zmniejsza to ryzyko, marżę i stres do 1/10 wielkości.

Podobnie, ci, którzy szukają prostoty, mogą rozważyć po prostu przejście na długi kontrakt futures typu micro E-mini. Przy cenie 5 USD za punkt i wartości kontraktu około 20,000 XNUMX USD ryzyko jest względnie możliwe do opanowania dla większości inwestorów, niezależnie od wielkości konta.

*Agresywny pomysł na handel: Bull Call Spread z gołą nogą w kwietniu E-mini S&P 500

— Kup April ES 4100 Zadzwoń

— Sprzedaj kwiecień ES 4200 Zadzwoń

— Sprzedaj kwiecień ES 3775 Put

Całkowita zebrana składka = około 14.00 punktów centów lub 700 USD minus opłaty transakcyjne

Opcje te wygasają 21 kwietnia, a do wygaśnięcia pozostało 55 dni

Marża = 7,250 USD

Ryzyko = Nieograniczone poniżej 3775

Maksymalny zysk = 5,700 USD przed uwzględnieniem kosztów transakcji, jeśli czerwcowy E-mini S&P 500 jest powyżej 4200 w dniu wygaśnięcia

*Istnieje znaczne ryzyko straty w handlu kontraktami terminowymi i opcjami. W spekulacjach nie ma gwarancji; większość ludzi traci pieniądze handlując towarami. Dotychczasowe wyniki nie wskazują na przyszłe wyniki.

Otrzymuj powiadomienia e-mail za każdym razem, gdy piszę artykuł na prawdziwe pieniądze. Kliknij „+ Obserwuj” obok mojej linijki do tego artykułu.

Źródło: https://realmoney.thestreet.com/investing/options/an-agressive-sp-play-get-long-the-market-with-little-out-of-pocket-expense-16116880?puc=yahoo&cm_ven= YAHOO&yptr=yahoo