Macerich (PROCHOWIEC) jest właścicielem i operatorem centrów handlowych klasy A (ekskluzywnych) rozsianych po całych Stanach Zjednoczonych. Podobnie jak wszyscy właściciele centrów handlowych, jego działalność została zniszczona podczas związanych z Covidem, narzuconych przez rząd przestojów w 2020 roku.

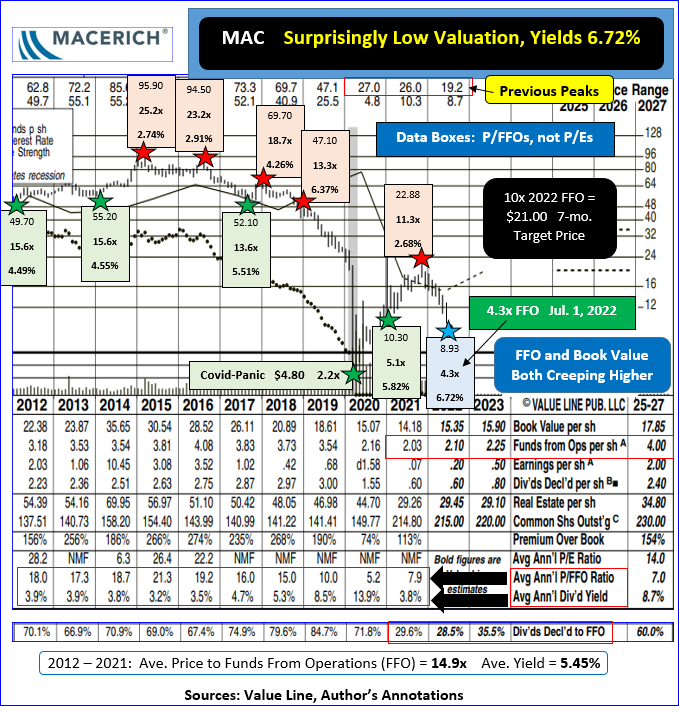

Fundusze z operacji (FFO), preferowana metoda wyceny funduszy powierniczych na rzecz inwestycji w nieruchomości lub REIT, znacznie spadły. Dywidendy zostały zmniejszone. Akcje spadły z około 27 USD na początku 2020 r. do chwilowego nadiru na południe od 5 USD.

Odważne dusze, które kupiły blisko tak niskiego poziomu, miały krótkie okno na wypłatę blisko 26 USD na początku 2021 r., kiedy tłum handlujący memami zauważył to na czatach.

Szybko spadł do 10.30 $, po czym ponownie wzrósł. Kiedy szerszy rynek osiągnął szczyt w listopadzie ubiegłego roku, Macerich wrócił na północ od 22 USD.

Cóż za różnica przyniosło ostatnie siedem miesięcy. Macerich stopniowo wycofywał się do nowego minimum z lat 2021-2022, wynoszącego 8.42 USD, w ciągu dnia 30 czerwca.

Co jest takiego niesamowitego w ekstremalnej zmienności na giełdzie? Zarówno wartość księgowa, jak i FFO poprawiają się w porównaniu z 2021 r. W 2023 r. i później spodziewane są dalsze wzrosty w obu kategoriach.

Kierownictwo rozważnie obniżyło stopę dywidendy ze względu na okres Covid. Wskaźnik wypłat wahał się od 67% do 84.7% w ciągu dziewięciu lat poprzedzających pandemię Covid-30. W ciągu ostatnich dwóch lat dywidendy stanowiły mniej niż XNUMX% FFO, pomagając wzmocnić bilans Macerich.

Podziwiam ich za to. Value Line uważa, że Macerich ponownie podniesie płatności kwartalne w 2023 roku.

Ile naprawdę jest wart Macerich?

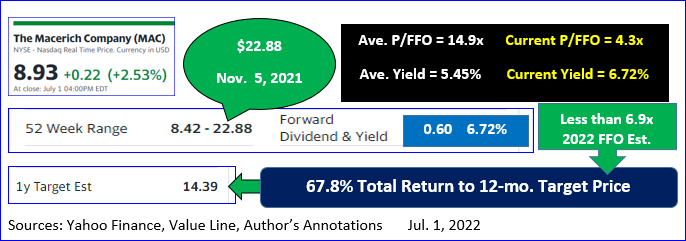

W ciągu całej dekady od 2012 do 2021 roku średni P/FFO Macericha osiągnął około 14.9 razy. Typowa wydajność wynosiła około 5.45%.

Na dzień 1 lipca wskaźniki te były 4.3 razy większe od FFO, przy 6.72% zysku. Zaplanuj powrót do zaledwie 10-krotności FFO w nadchodzącym roku, a 21 USD stanie się realistycznym, jeśli nie konserwatywnym celem.

To skromne założenie sugeruje potencjalny całkowity zwrot na poziomie prawie 142%. Należy również zauważyć, że Macerich znacznie przekroczył tę cenę docelową zaledwie osiem miesięcy temu.

Odwróć obecną stopę dywidendy do bardziej typowej wartości 5.45%, a otrzymasz 11 USD. To znacznie mniej, niż myślę, że Macerich jest wart, ale nawet powrót tam w ciągu najbliższych 12 miesięcy przyniósłby bardzo akceptowalny całkowity zwrot w wysokości 29.9%.

Pogląd Yahoo Finance na Macerich mieści się między moimi dwoma wykalkulowanymi celami. Widzą go na poziomie 14.39 USD do tego czasu następnego lata, przewidując 67.8% całkowitego zwrotu. Cel Yahoo Finance wydaje się jednak niski, ponieważ zakłada ostateczny P/FFO mniejszy niż 7-krotność ich własnych szacunków na 2022 r.

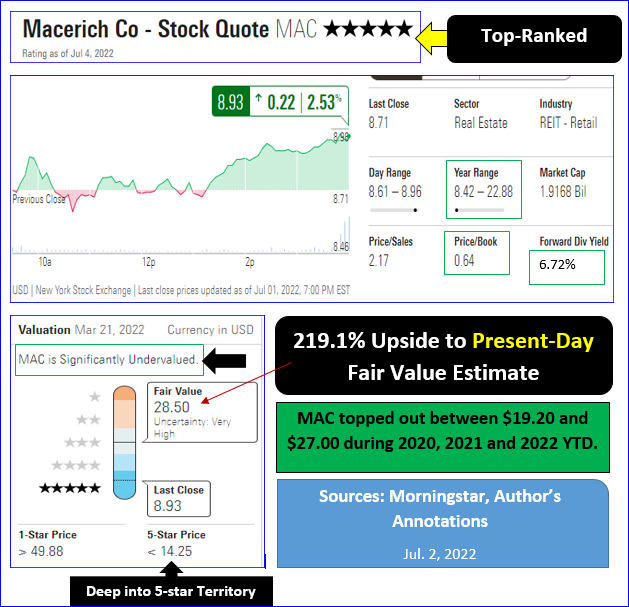

Niezależny dom badawczy Morningstar jest dość optymistyczny w stosunku do Macerich. Teraz ma najwyższą, 5-gwiazdkową ocenę kupna.

Co więcej, Morningstar uważa, że obecna wartość godziwa Macerich wynosi 28.50 USD.

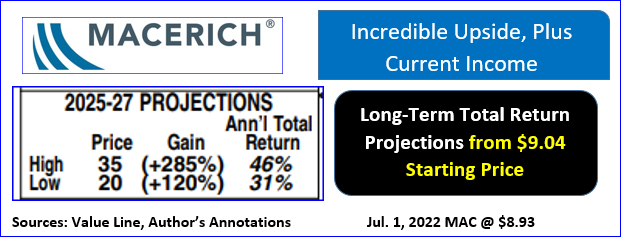

Dłuższe ramy czasowe sugerują coraz wyższe podstawy, gdy kryzys Covid przechodzi w bardziej normalne czasy.

Linia wartości zakłada, że Macerich osiągnie wartość od 20 do 35 USD na akcję nie później niż w 2027 r. Przedstawione poniżej ogromne prognozy całkowitego zwrotu zostały obliczone, gdy Macerich miał 9.04 USD, a nie 8.93 USD.

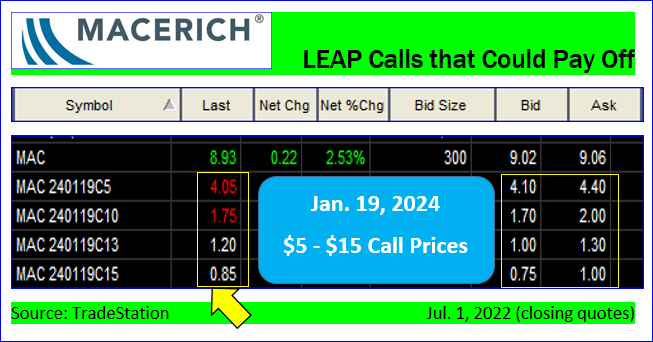

Rzadko nawet myślę o zakupie opcji call. Jednak w tym przypadku, gdy cena Macerich jest bardzo obniżona, a opcje z datą wygaśnięcia 19 stycznia 2024 r. sprzedają się stosunkowo tanio, może warto zagrać.

Rzeczywiste ceny tych opcji LEAP przy kursach od 5 do 15 USD przedstawiono poniżej, przy czym Macerich kosztuje 8.93 USD.

Próg rentowności wahał się od 9.30 USD do 15.85 USD przy stosunkowo niskich kosztach premii w wysokości od 85 centów do 4.30 USD w oparciu o spready kupna-sprzedaży, a nie nieco przestarzałe ceny ostatniej transakcji dla 5 USD i 10 USD.

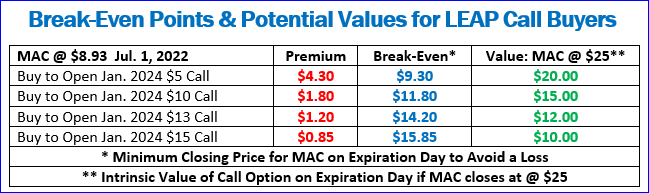

Mając 19 miesięcy przed datą wygaśnięcia, Macerich może z łatwością osiągnąć do tego czasu 25 USD.

Powyższy wykres pokazuje minimalną wartość w wartości wewnętrznej, jeśli jest utrzymywana do wygaśnięcia. Potencjalne zyski mogą być dość duże, jeśli Macerich zrobi to, czego oczekuję.

Kupowanie połączeń to niebezpieczna gra. Z góry ustalone horyzonty czasowe mogą spowodować nawet 100% strat na wszystkich opłaconych premiach za połączenia, jeśli akcje bazowe nie będą dobrze sobie radzić. Ta technika jest przeznaczona tylko dla traderów gotowych podjąć duże ryzyko w celu uzyskania potencjalnie dużych zysków.

Bezpieczniejszą drogą jest po prostu kupowanie akcji Macerich, zbieranie hojnych dywidend i czerpanie korzyści, gdy wyceny powrócą do normy.

Otrzymuj powiadomienia e-mail za każdym razem, gdy piszę artykuł na prawdziwe pieniądze. Kliknij „+ Obserwuj” obok mojej linijki do tego artykułu.

Źródło: https://realmoney.thestreet.com/investing/stocks/macerich-large-total-return-potential-generous-current-yield-16043524?puc=yahoo&cm_ven=YAHOO&yptr=yahoo