Czas na rynku jest dręczącą kwestią dla inwestorów, odkąd w styczniu tego roku giełda zaczęła spadać o około 25%. Właściwa odpowiedź prawdopodobnie zależy od tego, czy Rezerwa Federalna zrealizuje plany podniesienia swojej referencyjnej stopy procentowej do 4.5% lub więcej w przyszłym roku.

Rynki światowe są na krawędzi, co do możliwości kryzysu na rynkach wschodzących w wyniku wyższych stóp procentowych i dolara amerykańskiego na najwyższym poziomie od 20 lat, załamania na rynku mieszkaniowym z powodu wzrostu oprocentowania kredytów hipotecznych lub upadku instytucji finansowej z powodu na najgorszy rynek obligacji w tym pokoleniu. Tak więc pytania o zdolność Fedu do wycofania się z planowanych podwyżek stóp procentowych w celu powstrzymania inflacji bez zmuszania gospodarki do recesji wstrząsnęły rynki prawie codziennie.

Mimo to, zakładając, że Fed odniesie sukces i dokona zwrotu polityki, gdy nastąpi kryzys stabilności finansowej lub inflacja osiągnie szczyt, lub też argumenty za zakupem akcji pozostaną solidne – w ciągu mniej więcej przyszłego roku, według dwóch analityków rynku.

Problem polega na tym, że ciągła zmienność rynku utrudnia ustalenie, kiedy rynki mogą oferować okazje do zakupu, powiedział Bill Sterling, globalny strateg w GW&K Investment Management.

Szczyt stóp procentowych ma znaczenie dla akcji

Historyczne dane rynkowe mogą dać inwestorom dobry powód, by sceptycznie podchodzić do wiarygodności prognoz Fed, podczas gdy oczekiwania rynkowe przechwycone przez rynki kontraktów terminowych i rentowności obligacji Fed mogą nie być bardziej wiarygodne.

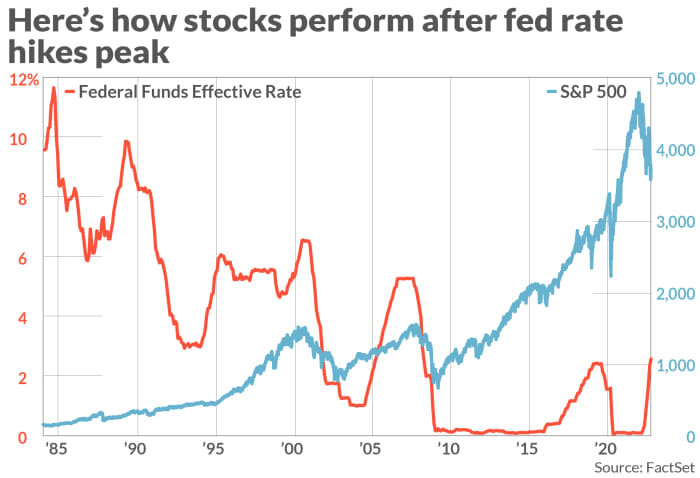

Pochodzący z sierpnia 1984 r. indeks S&P 500

SPX,

wzrósł średnio o ponad 17% w ciągu 12 miesięcy (patrz wykres), które nastąpiły po szczycie w zakresie stóp funduszy federalnych, zgodnie z Funt szterling w GW&K i dane Fed.

REZERWA FEDERALNA, FACTSET

Wykres pokazuje również Nasdaq Composite COMP i Dow Jones Industrial Average DJIA gwałtownie wzrosła w roku po tym, jak Fed sprowadził stopy procentowe do najwyższych poziomów w poprzednich cyklach zacieśniania polityki pieniężnej w ciągu mniej więcej 40 lat.

To samo dotyczy obligacji, które historycznie radziły sobie lepiej po tym, jak cykl podwyżek stóp procentowych Fed osiągnął swój szczyt. Funt szterling powiedział, że rentowności historycznie spadły średnio o jedną piątą ich wartości w ciągu 12 miesięcy po tym, jak stopy referencyjne Fed osiągnęły najwyższy poziom.

Wciąż jednak czynnikiem odróżniającym współczesność od utrzymującej się inflacji lat 1980. jest podwyższony poziom niepewności geopolitycznej i makroekonomicznej. Jak powiedział Tavi Costa, zarządzający portfelem w Crescat Capital, słabnąca gospodarka USA oraz obawy o wybuch kryzysu gdzieś na światowych rynkach komplikują perspektywy polityki pieniężnej.

Ale gdy inwestorzy obserwują rynki i dane gospodarcze, Sterling powiedział, że „przeszłościowe” miary, takie jak amerykański indeks cen konsumpcyjnych i wskaźnik osobistych wydatków na konsumpcję, nie są tak pomocne, jak „przyszłościowe” wskaźniki, takie jak generowane spready progu rentowności. przez skarbowe papiery wartościowe chronione przed inflacją lub dane ankietowe, takie jak wskaźnik oczekiwań inflacyjnych Uniwersytetu Michigan.

„Rynek jest złapany między tymi wybiegającymi w przyszłość i zachęcającymi znakami, że inflacja może spaść w przyszłym roku, jak widać w rentownościach (papiery wartościowe chronione przed inflacją skarbową)” – powiedział Sterling.

Dotychczas w tym tygodniu, Prezes Fed w Minneapolis Neel Kashkari i Gubernator Fed Christopher Waller powiedział, że Fed nie ma zamiaru porzucać swojego planu podwyżek stóp procentowych, co było jedynie ostatnią rundą jastrzębich komentarzy wygłoszonych przez wysokich rangą urzędników Rezerwy Federalnej.

Jednak niektórzy na Wall Street zwracają mniejszą uwagę na Fed, a więcej uwagi na wskaźniki rynkowe, takie jak spready skarbowe, względne ruchy rentowności obligacji skarbowych i spready kredytowe, w tym wskaźniki Credit Suisse Inc.

CS,

Costa w Crescat Capital powiedział, że widzi rosnące „rozłączenie” między stanem rynków a agresywną retoryką Fedu, a szanse na krach rosną z dnia na dzień i dlatego czeka, aż „drugi but spadnie”.

Przewiduje, że wybuch w końcu zmusi Fed i inne globalne banki centralne do wycofania się z ich programu zaostrzania polityki, tak jak zrobił to Bank Anglii w zeszłym miesiącu, kiedy zdecydował się zastrzyknąć miliardy dolarów płynności na rynek obligacji skarbowych.

Tavi spodziewa się, że handel papierami o stałym dochodzie stanie się tak nieuporządkowany, jak wiosną 2020 r., kiedy Fed został zmuszony do interwencji, aby zapobiec załamaniu się rynku obligacji na początku pandemii koronawirusa.

„Wystarczy spojrzeć na różnicę między rentownościami obligacji skarbowych w porównaniu z rentownościami obligacji śmieciowych. Jeszcze nie widzieliśmy tego skoku spowodowanego ryzykiem niewypłacalności, co jest oznaką całkowicie dysfunkcyjnego rynku” – powiedział Tavi.

See: Pęknięcia na rynkach finansowych napędzają debatę o tym, czy kolejny kryzys jest nieunikniony

Zwykłe spojrzenie w lusterko wsteczne pokazuje, że plany Fed dotyczące podwyżek stóp procentowych rzadko przebiegają tak, jak oczekuje tego bank centralny. Weźmy na przykład ostatni rok.

Według badania prognoz Fed, mediana projekcji poziomu stopy funduszy federalnych we wrześniu 2021 r. wyniosła zaledwie 30 punktów bazowych rok temu. Spadł o prawie trzy całe punkty procentowe.

„Nie wierzcie na słowo Rezerwy Federalnej, gdy próbujemy przewidzieć kierunek polityki Fed w przyszłym roku” – powiedział Sterling.

Patrząc w przyszłość do przyszłego tygodnia

W przyszłym tygodniu inwestorzy otrzymają więcej informacji na temat stanu gospodarki USA, a co za tym idzie, sposobu myślenia Fed.

Dane o inflacji w USA będą w przyszłym tygodniu głównym i centralnym punktem rynków, a wrześniowy indeks cen konsumpcyjnych zostanie opublikowany w czwartek. W piątek inwestorzy otrzymają aktualne informacje z badania nastrojów konsumentów i oczekiwań inflacyjnych Uniwersytetu Michigan.

Co więcej, po raz pierwszy od miesięcy inwestorzy zmagają się z oznakami, że rynek pracy rzeczywiście może zacząć słabnąć, twierdzą Krishna Guha i Peter Williams, dwaj ekonomiści amerykańscy z Evercore ISI.

Wrześniowy raport o pracy w piątek wykazał, że Gospodarka USA zyskała 263,000 XNUMX miejsc pracy W zeszłym miesiącu stopa bezrobocia spadła do 3.55 do 3.7%, ale wzrost liczby miejsc pracy spowolnił z 537,000 tys. w lipcu i 315 tys. w sierpniu.

Ale czy inflacja wykaże oznaki szczytu lub spowolnienia swojego wzrostu? Wielu obawia się, że produkcja ropy naftowej – cięcia kwot narzucone przez OPEC+ wcześniej w tym tygodniu może spowodować wzrost cen w dalszej części roku.

Tymczasem rynek kontraktów terminowych na fundusze Fed, który pozwala inwestorom obstawiać tempo podwyżek stóp procentowych Fed, przewiduje kolejną podwyżkę stóp procentowych o 75 punktów bazowych 3 listopada.

Poza tym handlowcy spodziewają się, że stopa funduszy federalnych osiągnie szczyt w lutym lub marcu na poziomie 4.75%, zgodnie z danymi Fed Narzędzie FedWatch.

Ale jeśli nadejdzie „pivot” polityki Fed, inwestorzy powinni spodziewać się wzrostu cen akcji w czwartym kwartale. Ostatecznie próba przewidzenia, kiedy faktycznie nadejdzie szczyt stóp procentowych, może być jednym ze sposobów, w jaki inwestorzy mogą się wzbogacić, wątpiąc w konsensus.

Nasdaq spadł w piątek o 3.8%, sprowadzając swój zysk z tygodnia na dzień do zaledwie 0.7%, gdy zakończył sesję na poziomie 10,652.40 XNUMX. Tymczasem indeks Dow Jones Industrial Average

DJIA,

spadł w piątek o 2.1%, sprowadzając tygodniowy wzrost do zaledwie 2%, kończąc piątkową sesję na poziomie 29,296.79 XNUMX.

Źródło: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo