Ostatnie kilka miesięcy, z wyjątkiem kilku krótkich wzrostów, było brutalnych dla rynków. Akcje spadają, właściwie wszędzie. Indeks NASDAQ, oparty na technologii, spadł od początku roku o 25%, podczas gdy szerszy indeks S&P 500 spadł o 16%.

Jeśli chodzi o przyczyny załamania rynku, możesz wybierać. Łańcuchy dostaw w dalszym ciągu są przerwane, a polityka chińskiego rządu przeciwdziałająca rozprzestrzenianiu się wirusa Covid-40 i rosyjska wojna z Ukrainą w niczym nie pomagają w tej kwestii. Inflacja, która zaczęła rosnąć rok temu, utrzymuje się na niezmiennie wysokim poziomie, nienotowanym od co najmniej XNUMX lat. I choć rynek pracy w dalszym ciągu wykazuje wzrosty, w gospodarce nadal brakuje ponad miliona stanowisk pracy w porównaniu z poziomem sprzed pandemii.

Jest to więc trudny obraz makroekonomiczny, który coraz bardziej utrudnia inwestorom podjęcie decyzji, jakie kroki podjąć. Nadszedł czas, aby znaleźć sygnał, jakiś znak, który wskaże, jakie akcje prawdopodobnie przyniosą zwrot w przyszłości.

To jest, gdy Gorące akcje insiderów narzędzie w TipRanks może wyjaśnić sprawę. Śledząc działalność handlową urzędników korporacyjnych, insiderów, inwestorzy mogą zobaczyć, jakie akcje kupują „wtajemniczeni” i mogą pójść ich śladem. Rozpoczęliśmy ten proces, pozyskując szczegółowe informacje na temat dwóch przecenionych spółek, w przypadku których w obu przypadkach doszło do znacznego zakupu akcji przez osoby posiadające poufne informacje. Przyjrzyjmy się bliżej.

Marki iMedia (IMB)

Na pierwszym miejscu znajduje się iMedia Brands, lider w świecie mediów interaktywnych z portfelem aktywów obejmującym silną obecność w niszy świata zakupów telewizyjnych. Kanały iMedia obejmują ShopHQ i ShopHQ Health, ShopBulldogTV i ShopLaventa, a także takie zasoby cyfrowe, jak kompleksowa usługa przesyłania strumieniowego OTT Float left oraz cyfrowa usługa logistyczna i3PL. Jesienią ubiegłego roku iMedia sfinalizowała swoje najnowsze przejęcie 123tv, niemieckiego rynku detalicznej telewizji, transakcją o wartości 93 milionów dolarów, obejmującą 72 miliony dolarów płatności gotówką.

iMedia zaprezentuje wyniki za I kwartał 1 roku jeszcze w tym miesiącu, ale we wstępnej wersji kierownictwo stwierdziło, że spodziewa się przychodów w wysokości od 22 do 154 milionów dolarów. Oznaczałoby to wzrost przychodów rok do roku w przedziale od 157% do 35% i byłoby zgodne z wcześniej opublikowanymi wytycznymi dotyczącymi 38 milionów dolarów. Firma spodziewa się pogłębienia straty netto, z 156 mln dolarów w kwartale ubiegłego roku do przedziału 3.3-11.9 mln dolarów w nadchodzącym raporcie. Patrząc w przyszłość na cały rok 12.3, firma planuje osiągnąć łączne przychody na poziomie 2022–675 mln USD, co oznacza wzrost przychodów rok do roku o 725–23%. Spełnienie tego wstępnego raportu zapewni iMedia cztery kolejne kwartały z sekwencyjnymi wzrostami przychodów.

iMedia ogłosiła 12 maja cenę nowej sprzedaży akcji, która ma zebrać około 24 milionów dolarów. Rozwodnienie akcji zepchnęło je do najniższego poziomu od 52 tygodni.

Insiderzy nie są jednak tak zmartwieni. Czterech członków zarządu spółki dokonało wówczas „zakupów informacyjnych”. Dwa z tych zakupów opiewały na kwotę 100 tys. dolarów lub niższą; trzeci był za 600,000 390,880 dolarów. Czwarty zakup dokonany przez reżysera Eyala Lalo był jednak znacznie bardziej znaczący. Lalo nabył 1.2 XNUMX akcji, inwestując za nie XNUMX miliona dolarów.

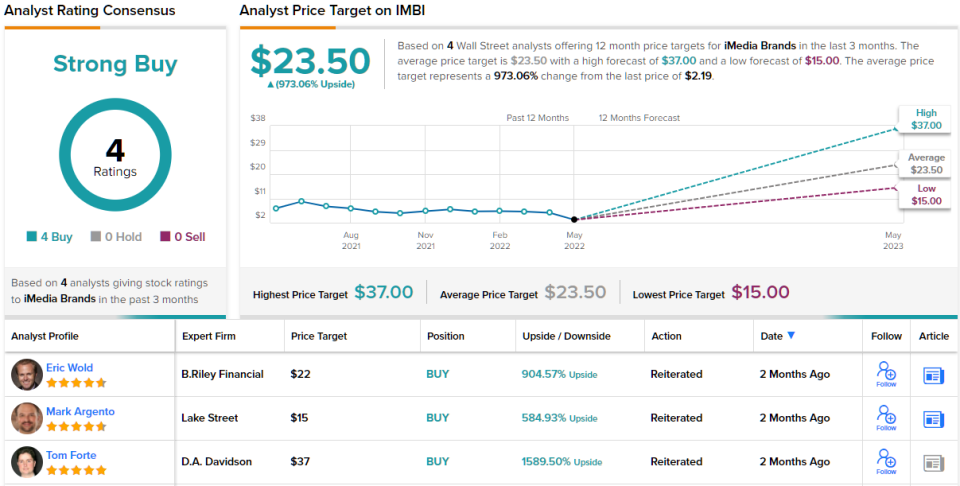

Zajmujący się iMedia dla Craiga-Hallum, analityka Aleksa Fuhrmana przypomina inwestorom, że IMBI czeka duże zyski. Fuhrman rekomenduje kupuj, a jego cena docelowa na poziomie 20 dolarów oznacza wzrost o ogromne 813% w horyzoncie rocznym. (Aby obejrzeć osiągnięcia Furhmana, kliknij tutaj)

„Cieszymy się, że spółka jest w stanie podtrzymać swoją perspektywę pomimo zmienności wynikającej z inwazji Rosji na Ukrainę, zwłaszcza biorąc pod uwagę, że IMBI generuje ponad 20% swoich przychodów w Niemczech, Polsce i Austrii poprzez przejęcie w 2021 roku niemieckiego sprzedawcy telewizji 123tv . Dobre wyniki w okresie świątecznym są jeszcze bardziej imponujące, jeśli weźmie się pod uwagę, że większość dużych firm z branży e-commerce, których nie ma na liście Amazon (np. 1-800 Flowers, QVC, HSN), odnotowała niższe niż oczekiwano wyniki za IV kwartał ze względu na spadek rosnących kosztów transportu i pracy marginesów” – napisał Fuhrman.

Ogólnie rzecz biorąc, wszystkie cztery ostatnie recenzje analityków na temat tej akcji są zgodne z byczą perspektywą, co daje akcji jednomyślną, konsensusową rekomendację Strong Buy. Akcje wyceniane są na zaledwie 2.19 USD, a średnia cena docelowa na poziomie 23.50 USD sugeruje bardzo solidny wzrost na poziomie 973% w ciągu najbliższych 12 miesięcy. (Zobacz prognozę akcji IMBI w TipRanks)

Gry Corsair (CRSR)

Zmieńmy trochę biegi i przyjrzyjmy się Corsair Gaming. To kolejna firma technologiczna, ale działająca po stronie sprzętu. Corsair opracowuje, produkuje i sprzedaje wysokiej klasy sprzęt, który uwielbiają gracze PC. Linia produktów Corsair obejmuje sprzęt do przesyłania strumieniowego, zestawy słuchawkowe, inteligentne oświetlenie otoczenia, systemy audio i monitory — urządzenia peryferyjne poprawiające wrażenia z gry są uwielbiane przez graczy, od twórców, przez hobbystów, po poważnych graczy. Corsair dostarcza również zasilacze, dyski półprzewodnikowe, układy pamięci i chłodnice obudów.

W ostatnich miesiącach Corsair przeżywał trudne chwile, ponieważ sektor gier na komputery PC nie odnotował tak dużego odbicia, jak w przypadku bardziej tradycyjnej gospodarki stacjonarnej. Przyczyn jest wiele i są złożone. Podczas gdy wydatki konsumentów rosną, wydatki na gry spadły po początkowym odbiciu po lockdownie. Sprzęt i urządzenia peryferyjne podlegają opóźnieniom zarówno w produkcji, jak i w liniach dostaw, co zostało zaostrzone przez blokady w Chinach i wojnę na Ukrainie. Nic więc dziwnego, że akcje CRSR w ciągu ostatnich 50 miesięcy straciły 12%.

Jednocześnie opublikowane na początku tego miesiąca wyniki finansowe Corsair za I kwartał 1 roku były zgodne z wcześniej opublikowanymi wytycznymi. Corsair odnotował zysk w wysokości 22 mln dolarów, co oznacza spadek o 380.7% w porównaniu z pierwszym kwartałem 28 r., co odzwierciedla stłumiony popyt w analogicznym kwartale ubiegłego roku oraz wzrost wynikający z rządowych kontroli programów stymulacyjnych związanych z pandemią Covid-1. Należy zauważyć, że przychody w I kwartale 21 r. wzrosły o 1% w porównaniu z I kwartałem 22 r. przed pandemią.

Jeśli chodzi o informację poufną, członek zarządu Samuel Szteinbaum dokonał w zeszłym tygodniu znacznego zakupu akcji spółki. Jego zakup wyniósł 80,000 1.14 akcji i kosztował ponad 3.63 miliona dolarów. Ten zakup akcji zwiększył jego udziały w firmie do wartości XNUMX miliona dolarów.

Akcje Corsaira są monitorowane przez analityka DA Davidson Franciszek Granda, który zauważa trudności, które obecnie nękają branżę gier, ale mimo to jest optymistyczny.

„Chociaż CRSR wykonał dobrą robotę, zaopatrując się w produkty w celu zaspokojenia popytu, przeszkody w branży okazują się trudne do pokonania dla wszystkich. Jeśli zerwany łańcuch dostaw i inflacja nie wystarczą, blokady związane z pandemią w Chinach i wojna na Ukrainie zaostrzają działalność NT. 70% spadków r/r w I kwartale 1 r. miało swoje źródło w Europie, co podkreśla wpływ zmniejszonego zaufania konsumentów, szczególnie po rozpoczęciu wojny… Pomimo tej presji firma w dalszym ciągu zwiększa udziały (innowacyjność i dostępność produktów) w obszarach, w których uczestniczy jest liderem. Tak naprawdę CRSR przekroczył już swój cel, jakim było zdobywanie 22% udziału rocznie, tylko w I kwartale” – oceniła Granda.

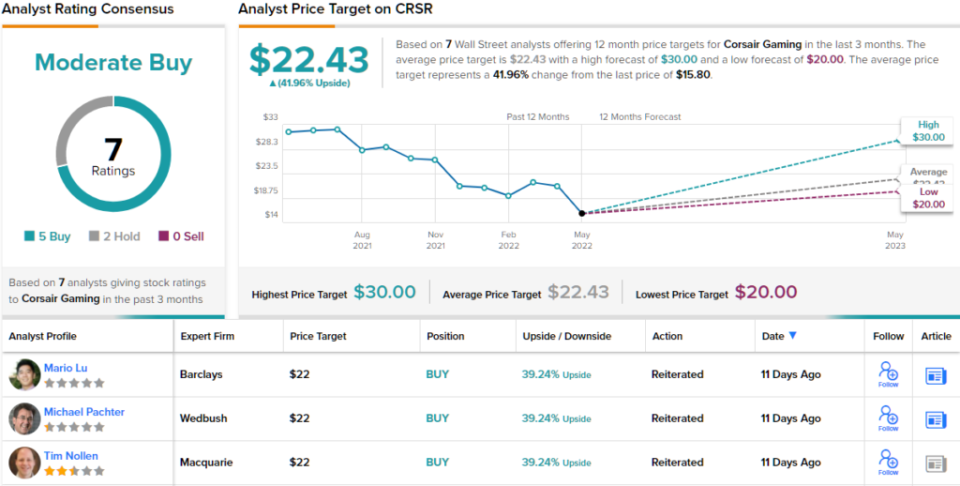

Zgodnie z tą perspektywą Granda wystawia akcjom CRSR akcję Kup, przy cenie docelowej na poziomie 28 USD, co oznacza wzrost o 77% w nadchodzącym roku. (Aby obejrzeć osiągnięcia Grandy, kliknij tutaj)

Ogólnie rzecz biorąc, nastroje na Street byłyby zgodne z bykami w tej firmie zajmującej się grami. Firma Corsair opublikowała 7 ostatnich recenzji, w których stosunek 5 do 2 wskazywał na opcję „kupuj zamiast trzymaj” i potwierdzaj konsensusową ocenę „Umiarkowany kup”. Średnia cena docelowa akcji wynosi 22.43 USD, co sugeruje wzrost o ~42% w porównaniu z ceną handlową wynoszącą 15.80 USD. (Zobacz prognozę akcji CRSR w TipRanks)

Aby znaleźć dobre pomysły na handel akcjami po atrakcyjnych wycenach, odwiedź TipRanks' Najlepsze akcje do kupienia, nowo wprowadzone narzędzie, które łączy wszystkie spostrzeżenia dotyczące kapitału TipRanks.

Odpowiedzialność: Opinie wyrażone w tym artykule dotyczą wyłącznie analityków. Treść jest przeznaczona wyłącznie do celów informacyjnych. Bardzo ważne jest wykonanie własnej analizy przed dokonaniem jakiejkolwiek inwestycji.

Źródło: https://finance.yahoo.com/news/2-beaten-down-stocks-insiders-005200923.html