Po burzliwym 2022 roku, na który miało wpływ wiele negatywnych wydarzeń, których kulminacją była porażka FTX, która wysłała Crypto kosmosu w kierunku dalszego krachu, rok 2023 rozpoczął się dla branży z hukiem.

Jak zawsze, prowadząc szarżę, Bitcoin odnotował doskonały rajd, wzrost o 38% od przełomu roku. I jak to zwykle bywa, inne tokeny naśladowały zachowanie BTC i również rosły. Oczywiście rajd przeniósł się również na rynek akcji, a akcje skoncentrowane na kryptowalutach skorzystały na zmianie nastrojów.

W rzeczywistości Josh Siegler, specjalista ds. kryptografii w Cantor, spodziewa się, że akcje kilku górników BTC przyniosą dalsze wzrosty w nadchodzących miesiącach – rzędu 60% lub więcej.

Przeprowadziliśmy te paski przez bazę danych TipRanks, aby zobaczyć, co reszta ulicy myśli o wyborach Sieglera. Jak się okazuje, Siegler nie jest jedynym, który przyjmuje tutaj optymistyczny pogląd; oba mogą pochwalić się konsensusowymi ocenami silnego kupowania od reszty ulicy. Przyjrzyjmy się bliżej.

Riot Platforms, Inc. (RIOT)

Pierwszym kryptowalutowym wyborem Cantora jest Riot Platform, jedna z największych firm wydobywających kryptowaluty w Ameryce Północnej. Firma koncentruje się na poszerzaniu swojej działalności poprzez zwiększanie szybkości hashowania wydobywania bitcoinów i zwiększanie przepustowości infrastruktury.

Pod koniec 3.1 r. firma miała tylko 2021 EH/s, ale w ciągu ostatnich miesięcy znacznie przyspieszyła, a Riot widział rok 2022 z wydajnością 9.7 EH/s, wzmocnioną przez wdrożenie niedawnych zakupów górników, które przyniosły jej całkowitą rozmieścił flotę do 88,556 12.5 górników. Wraz z dalszą ekspansją firma dąży do osiągnięcia szybkości mieszania na poziomie 1 EH/s do końca pierwszego kwartału, ponieważ obiekt Rockdale w Teksasie dodaje nowy budynek, a firma instaluje więcej górników. Riot jest również w trakcie łączenia infrastruktury chłodzenia zanurzeniowego o mocy 200 MW. Ponadto firma obsługuje około 200 MW instytucjonalnych klientów wydobywających bitcoiny. Riot niedawno przeszedł rebranding, zmieniając nazwę z Riot Blockchain na Riot Platforms.

Poza wynikami kwartalnymi, spółka udostępnia comiesięczne aktualizacje swojej działalności. Ostatnie, grudniowe, pokazały, że Riot wydobył 659 BTC, co stanowi wzrost o 55% w porównaniu z grudniem 2021 r. Firma sprzedała 600 BTC, zarabiając około 10.2 miliona dolarów.

Akcje Riot zostały całkowicie zdziesiątkowane w zeszłym roku, ale wzrosły o 88% od grudniowych minimów. To powiedziawszy, Josh Siegler z Cantor uważa, że mają więcej miejsca do biegania.

Czyniąc RIOT swoim „Crypto Top Pick”, Siegler przedstawia sprawę byka. Pisze: „Ponieważ skala jest najważniejsza w tej branży, jesteśmy pozytywnie nastawieni do zdolności RIOT do wydobywania większej ilości Bitcoinów niż inni i reinwestowania tych wpływów w celu dalszego zwiększania skali. Marża brutto pozostaje najlepsza w swojej klasie na poziomie ~65%, głównie dzięki unikalnym umowom energetycznym, które zawarła… W przeciwieństwie do innych górników, RIOT nie musi zaciągać dodatkowego zadłużenia ani kapitału, aby osiągnąć swoje wytyczne”.

Siegler nie tylko przedstawia optymistyczne prognozy; popiera to rekomendacją Overweight (tj. Kupuj) dla akcji RIOT i ceną docelową 12 USD, co oznacza roczny potencjał wzrostu o 61% w stosunku do obecnych poziomów. (Aby obejrzeć historię Sieglera, kliknij tutaj)

Ogólnie rzecz biorąc, jest jasne, że Wall Street zgadza się z Sieglerem co do perspektyw dla RIOT. 8 ostatnich ocen analityków akcji obejmuje 7 zakupów i 1 trzymanie, co oznacza konsensus silnego kupowania wskazujący na bycze perspektywy. Akcje są wycenione na 6.20 USD, a ich średnia cena docelowa 10.06 USD oznacza 12-miesięczny wzrost o 62%. (Widzieć Prognoza akcji RIOT)

CleanSpark spółka z ograniczoną odpowiedzialnością (CLSK)

Kolejną kryptowalutą wspieraną przez Cantora jest CleanSpark, kolejna koparka bitcoinów. Jednak nie zawsze tak było w przypadku tej firmy. CleanSpark był kiedyś tylko dostawcą rozwiązań mikrosieciowych i rozpoczął swoją działalność wydobywczą dopiero pod koniec 2020 roku. Jednak od tego czasu działalność wydobywcza stała się głównym problemem, a firma jest teraz pełnoprawnym wydobywaczem bitcoinów.

Firma prowadzi własne kopalnie bitcoinów w Atlancie w stanie Georgia i współlokuje górników w Massena w stanie Nowy Jork. Chociaż wiadomo, że wydobycie bitcoinów jest niezwykle energochłonne, CleanSpark reklamuje się jako zrównoważona firma wydobywcza i wydobywa głównie z odnawialnych lub niskoemisyjnych źródeł energii. Polityka zarządzania kapitałem firmy polega na sprzedaży dużej części wydobytego BTC, z której wpływy przeznaczane są na finansowanie dalszego rozwoju. Umożliwiło to CleanSpark zwiększenie hashrate z 2.1 EH/s w styczniu 2022 r. do 6.2 EH/s w grudniu, nawet w obliczu trudności w branży.

Zgodnie z ostatnią aktualizacją firmy, jej flota 63,700 464 kopaczy bitcoinów najnowszej generacji wydobyła w grudniu 4,621 bitcoiny, co dało roczną produkcję 200 – co stanowi wzrost o ponad 517%. Firma sprzedała w grudniu 17,000 bitcoinów po średniej cenie około 8.7 XNUMX USD/BTC, przy czym przychody ze sprzedaży wyniosły około XNUMX miliona USD.

Jednocześnie firma poinformowała, że obniża prognozę szybkości mieszania CY23E z 22.4 EH/s do 16.0 EH/s, ze względu na opóźnienia w rozbudowie infrastruktury w Lancium, gdzie CleanSpark podpisał umowę na wdrożenie niektórych swoich urządzeń wydobywczych .

Podczas gdy do końca roku wynik będzie niższy, Siegler postrzega ten rozwój jako „wydarzenie rozliczeniowe” dla akcji.

„Docelowy poziom 16.0 EH/s nadal umacniałby pozycję CLSK jako jednego z największych, zintegrowanych pionowo samozatrudnionych w branży” — powiedział analityk. „Uważamy jednak, że firma ma lepszą zdolność przewidywania i kontroli nad rozwojem swoich własnych kopalń niż infrastruktura kolokacyjna. Ponadto firma ujawniła, że jej nowe wytyczne dotyczące szybkości mieszania wymagają zaledwie ~ 95,000 70 platform i ~ 15 mln USD wydatków CapEx. Zakładając, że platformy można nabyć za ~212.5 USD/TH, oznaczałoby to, że nowy koszt osiągnięcia docelowej szybkości hashowania wynosi ~350 mln USD. To korzystnie wypada w porównaniu z naszym obecnym konserwatywnym założeniem ~XNUMX mln USD i prawdopodobnie spowoduje mniejsze rozwodnienie kapitału.”

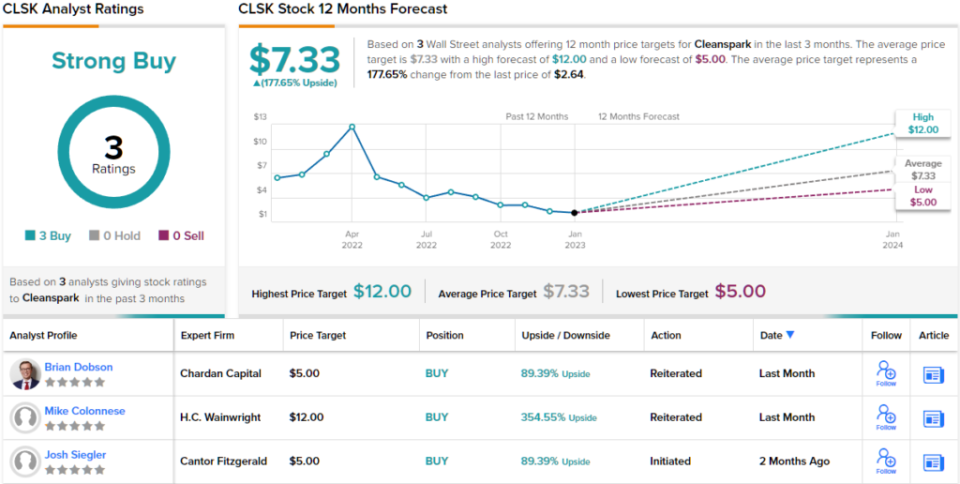

Akcje CleanSpark mogą wzrosnąć o 48% od grudniowego dołka, ale Siegler uważa, że mają dużo więcej miejsca do działania. Analityk ocenia akcje z nadwagą (tj. Kup) wraz z ceną docelową 5 USD. Liczba ta daje miejsce na roczne zwroty w wysokości 89%.

Dwóch innych analityków niedawno wkroczyło z recenzjami CLSK i obaj są również pozytywni, co sprawia, że konsensus jest tutaj mocnym zakupem. Średnia wartość docelowa na poziomie 7.33 USD oznacza, że w nadchodzącym roku akcje wzrosną aż o 178%. (Widzieć Prognoza zapasów CleanSpark)

Subskrybuj już dziś Biuletyn Inteligentnego Inwestora i nigdy więcej nie przegap najlepszego wyboru analityka.

Zastrzeżenie: opinie wyrażone w tym artykule są wyłącznie opiniami analityka. Treść jest przeznaczona wyłącznie do celów informacyjnych. Bardzo ważne jest wykonanie własnej analizy przed dokonaniem jakiejkolwiek inwestycji.

Źródło: https://finance.yahoo.com/news/2-crypto-stocks-gearing-gains-225951344.html