Przeprowadzona przez CryptoSlate analiza wskaźników Glassnode w łańcuchu wykazała mieszane wyniki dla dna Bitcoina.

Poprzednie badania opublikowane na 27 przyjrzał się metrykom procentu podaży w zysku (PSP), wartości rynkowej do zrealizowanej wartości (MVRV) oraz podaży w zyskach i stratach (SPL), z których wszystkie wskazywały, że w tym czasie tworzyło się dno.

Powracając do tych samych wskaźników, zauważono, że PSP i MVRV nadal wskazują na dno, ale SPL już tego nie robi.

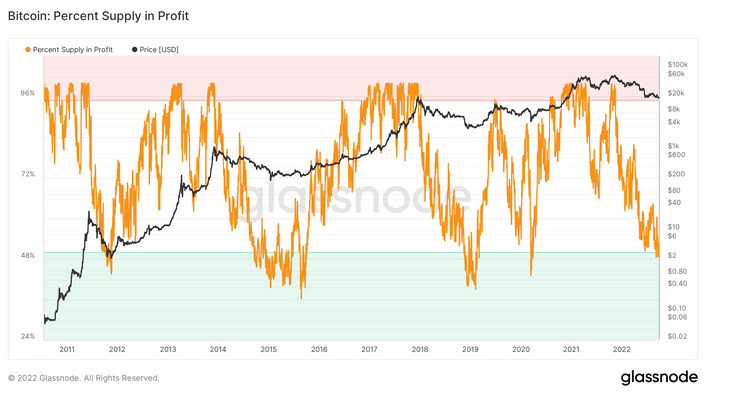

Procent adresów Bitcoin w zysku

Metryka Bitcoin: Percent Supply in Profit (PSP) odnosi się do odsetka unikalnych adresów BTC ze średnią ceną zakupu niższą niż bieżąca cena.

Podczas bessy procent adresów Bitcoin w zyskach zawsze spadał poniżej 50%. Powrót powyżej tego progu generalnie zbiegł się z byczym ruchem cen.

Poniższy wykres, który pochodzi z 2010 roku, pokazuje aktualny odczyt poniżej 50%, co sugeruje, że dno jest na kartach.

Jednak analiza pokazuje, że odsetek podaży BTC w zyskach spadał znacznie poniżej 50% w przeszłości, a rentowne adresy spadły nawet o 30% w 2015 r., co jest najbardziej ekstremalnym przykładem w historii.

Rok 2015 był nieregularnym okresem, w którym notowano wielokrotne wahania powyżej i poniżej progu 50% przed decydującym wybiciem PSP pod koniec roku. Odpowiadało to odzyskaniu przez BTC 1,000 USD.

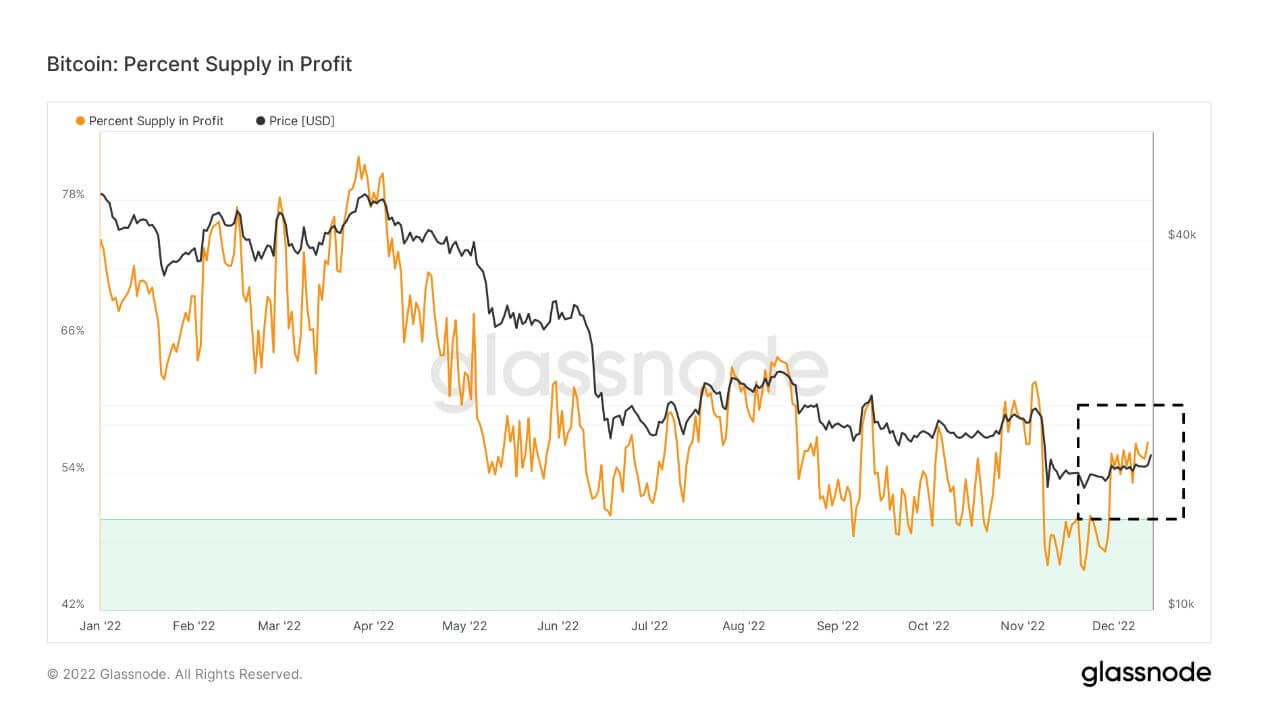

Zbliżenie na ruch w 2022 r. pokazuje, że PSP spadło poniżej progu 50%, ale ponownie przekroczyło go w grudniu.

Zdecydowane wybicie powyżej poprzedniego lokalnego szczytu na poziomie około 60% może sygnalizować odwrócenie kursu. Jednak alternatywnym scenariuszem może być powtórka z 2015 r., z wahaniami wokół progu, spadkiem do niższych poziomów PSP i presją sprzedaży jako dominującym czynnikiem.

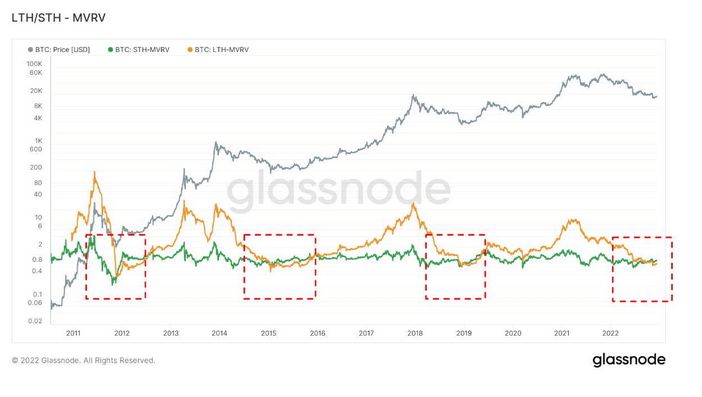

Wartość rynkowa do wartości zrealizowanej

Wartość rynkowa do zrealizowanej wartości (MVRV) odnosi się do stosunku między kapitalizacją rynkową (lub wartością rynkową) a zrealizowanym kapitalizacją (lub przechowywaną wartością). Zestawiając te informacje, MVRV wskazuje, kiedy cena Bitcoin jest wyższa lub niższa od „wartości godziwej”.

MVRV dzieli się dalej na posiadaczy długoterminowych i krótkoterminowych, przy czym posiadacz długoterminowy MVRV (LTH-MVRV) odnosi się do niewykorzystanych wyników transakcji o okresie życia wynoszącym co najmniej 155 dni, a posiadacz krótkoterminowy MVRV (STH-MVRV) odpowiada do okresu życia niewykorzystanych transakcji wynoszącego 154 dni i mniej.

Poprzednie dna cyklu charakteryzowały się konwergencją linii STH-MVRV i LTH-MVRV, przy czym pierwsza przecinała się nad drugą, sygnalizując bycze odwrócenie ceny.

STH-MVRV poruszający się powyżej LTH-MVRV został odnotowany w raporcie badawczym z 27 września. Zaktualizowany wykres pokazuje, że ten wzór utrzymuje się obecnie, co sugeruje, że dno wciąż jest na horyzoncie.

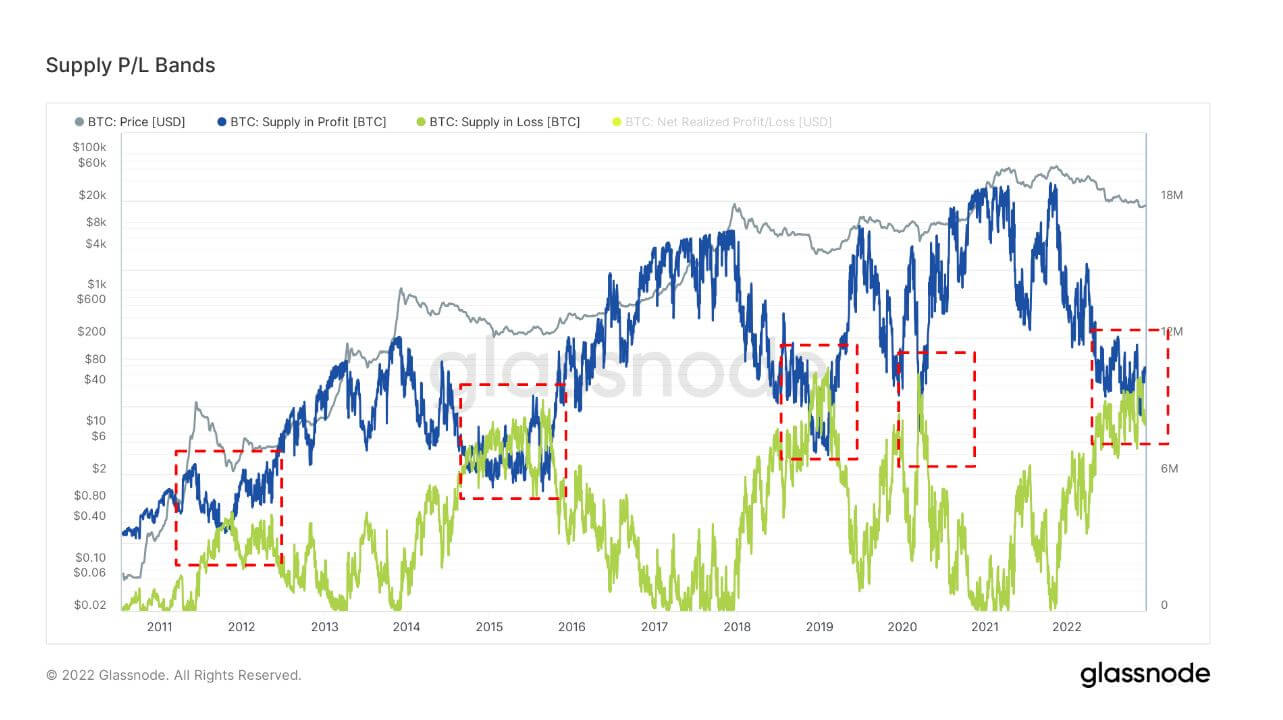

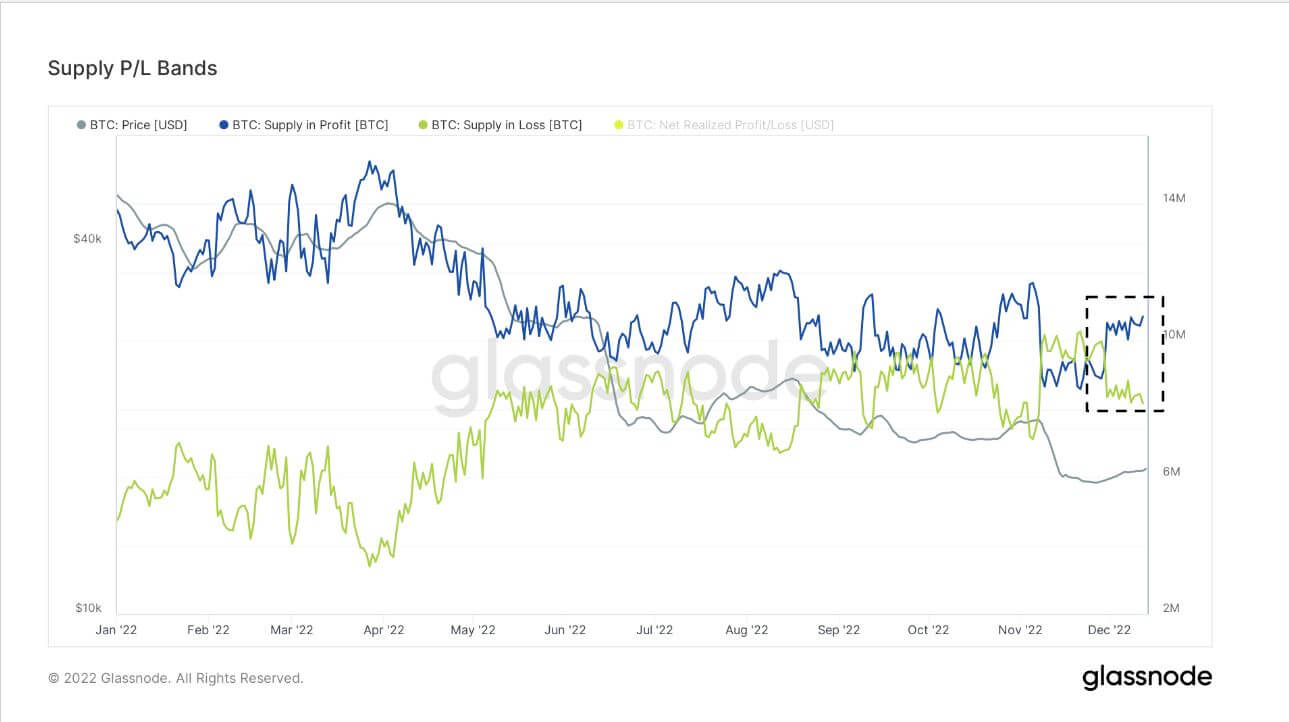

Podaż w zyskach i stratach

Analizując liczbę tokenów BTC, których cena była niższa lub wyższa niż aktualna cena podczas ostatniego ruchu, metryka podaży w zyskach i stratach (SPL) pokazuje krążącą podaż w rachunku zysków i strat.

Dna cyklu rynkowego zbiegają się ze zbieżnymi liniami podaży zysku (SP) i podaży straty (SL). Odwrócenie cen następuje, gdy linia SL przecina linię SP. Obecnie nastąpiła konwergencja SP i SL.

Analiza tego w powiększonym horyzoncie czasowym dla 2022 r. pokazuje konwergencję występującą w okolicach września, co wskazuje na osiągnięcie dna. Jednak od grudnia linie SP i SL znacznie się rozeszły, unieważniając tym samym dno.

Źródło: https://cryptoslate.com/on-chain-bitcoin-metrics-show-the-bottom-may-not-be-in/