Rentowności obligacji ponownie rosną w 2022 r. Rynek akcji w USA wydaje się być podatny na bona fide korektę. Ale co tak naprawdę można powiedzieć po zaledwie dwóch tygodniach nowego roku? Niewiele i całkiem dużo.

Jedno jest pewne: czasy łatwego zarabiania pieniędzy minęły w erze pandemii. Zmierzają w górę referencyjne stopy procentowe, a rentowności obligacji, które zostały zakotwiczone na historycznie niskich poziomach, mają wzrosnąć w tandemie.

Czytaj: Weekend brzmi: Jak inwestować w warunkach wyższej inflacji i rosnących stóp procentowych

Wyglądało na to, że członkowie Rezerwy Federalnej nie mogli tego wyraźniej wyjaśnić w zeszłym tygodniu, przed tradycyjnym blackoutem w mediach, który poprzedza pierwsze w tym roku posiedzenie polityczne banku centralnego w dniach 25-26 stycznia.

Publikowane w tym tygodniu amerykańskie indeksy cen konsumentów i producentów jedynie umocniły oczekiwania rynku na bardziej agresywną lub jastrzębią politykę monetarną ze strony Fed.

Jedynym prawdziwym pytaniem jest, ile podwyżek stóp procentowych wyda Federalny Komitet Otwartego Rynku w 2022 roku. JPMorgan Chase & Co.

JPM,

Dyrektor generalny Jamie Dimon dał do zrozumienia, że siedem może być liczbą do pokonania, a prognozy rynkowe wskazują na możliwość trzech podwyżek stopy funduszy federalnych w nadchodzących miesiącach.

Sprawdzić: Oto jak Rezerwa Federalna może zmniejszyć swój bilans o wartości 8.77 biliona dolarów, aby walczyć z wysoką inflacją

Tymczasem rentowność 10-letnich obligacji skarbowych wyniosła 1.771% w piątek po południu, co oznacza, że rentowności wzrosły o około 26 punktów bazowych w ciągu pierwszych 10 dni sesyjnych, aby rozpocząć rok kalendarzowy, co byłoby najszybszym takim wzrostem od 1992 r. do danych rynkowych Dow Jones. 30 lat temu 10-letni wzrost o 32 punkty bazowe do około 7% na początku tego roku.

Notatka dwuletnia

TMUBMUSD 02Y,

który wydaje się być bardziej wrażliwy na ruchy stóp procentowych Fed, puka do drzwi o 1%, co oznacza wzrost o 24 punkty bazowe w tym roku, wynika z danych FactSet.

Ale czy podwyżki stóp procentowych przekładają się na osłabienie rynku akcji?

Jak się okazuje, w tak zwanych cyklach podwyżek, w które wydaje się, że wejdziemy już w marcu, rynek radzi sobie raczej mocno, a nie słabo.

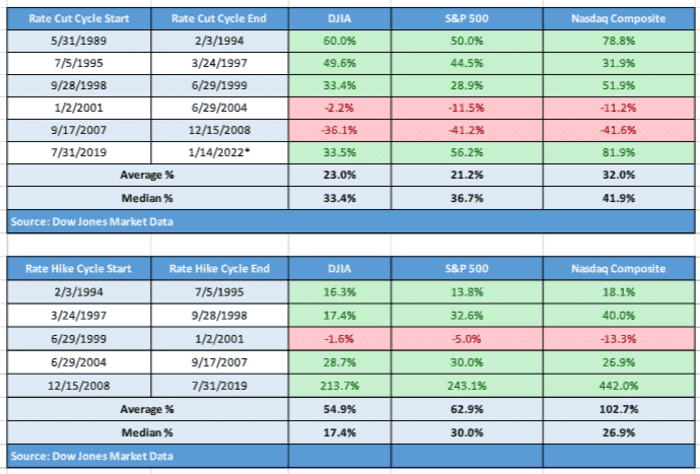

W rzeczywistości podczas cyklu podwyżek stóp Fed średni zwrot z indeksu Dow Jones Industrial Average

DJIA,

wynosi prawie 55%, czyli S&P 500

SPX,

to wzrost o 62.9%, a Nasdaq Composite

KOMP,

według Dow Jones, na podstawie danych z 102.7 roku (patrz załączona tabela), osiągnął średni dodatni zwrot w wysokości 1989%. Cięcia stóp procentowych przez Fed, co być może nie jest zaskakujące, również przynoszą znaczne zyski, przy czym Dow wzrósł o 23%, S&P 500 zyskał 21%, a Nasdaq wzrósł o 32%, średnio podczas cyklu podwyżek stóp Fed.

Dane rynkowe Dow Jones

Obniżki stóp procentowych mają miejsce zwykle w okresach, gdy gospodarka jest słaba, a podwyżki stóp procentowych, gdy gospodarka jest w jakiś sposób postrzegana jako zbyt gorąca, co może wyjaśniać dysproporcje w zachowaniu giełdy w okresach, w których następują obniżki stóp procentowych.

Oczywiście, trudniej jest zobaczyć, jak rynek osiąga lepsze wyniki w okresie, w którym gospodarka przeżywa inflację w stylu lat 1970. XX wieku. W tej chwili wydaje się mało prawdopodobne, że byczy inwestorzy uzyskają powiew dwucyfrowych stóp zwrotu w oparciu o dotychczasowy kształt akcji w 2022 roku. Dow spadł o 1.2%, S&P 500 stracił 2.2%, a Nasdaq Composite spadła aż o 4.8% w styczniu.

Czytać: Martwisz się bańką? Dlaczego w tym roku powinieneś mieć przewagę nad amerykańskimi akcjami, według Goldman

Co działa?

Jak dotąd w tym roku zwycięskie transakcje giełdowe były w sektorze energii, z sektorem energetycznym S&P 500

SP500.10,

XLE,

patrząc na dotychczasowy wzrost o 16.4% w 2022 r., podczas gdy finanse

SP500.40,

XLF,

zajmują odległą sekundę, wzrost o 4.4%. Pozostałe dziewięć sektorów S&P 500 jest albo płaski, albo niższy.

Tymczasem tematy związane z wartością powracają coraz wyraźniej, osiągając w zeszłym tygodniu tygodniowy wzrost o 0.1%, mierzony przez ETF iShares S&P 500 Value

ŻYWE,

ale od początku miesiąca zwrot wynosi 1.2%.

Zobacz: Te 3 fundusze ETF pozwalają grać w gorącym sektorze półprzewodników, w którym Nvidia, Micron, AMD i inne szybko rosną sprzedaż

Co nie działa?

Czynniki wzrostu są do tej pory uderzane, gdy rentowność obligacji rośnie, ponieważ szybki wzrost rentowności sprawia, że ich przyszłe przepływy pieniężne stają się mniej wartościowe. Wyższe stopy procentowe utrudniają również firmom technologicznym finansowanie wykupu akcji. Popularny fundusz ETF iShares S&P 500 Growth

IVW,

spadła o 0.6% w ciągu tygodnia io 5.1% w styczniu.

Co tak naprawdę nie działa?

Akcje biotechnologiczne są szykanowane dzięki funduszowi iShares Biotechnology ETF

IBB,

do tej pory spadła o 1.1% w ciągu tygodnia i 9% w ciągu miesiąca.

Oraz popularny ETF zorientowany na handel detaliczny, SPDR S&P Retail ETF

XRT,

spadła o 4.1% w zeszłym tygodniu, przyczyniając się do 7.4% spadku od początku miesiąca.

I flagowy fundusz ARK Innovation ETF firmy Cathie Wood

Arka,

zakończył tydzień w dół o prawie 5%, co oznacza spadek o 15.2% w pierwszych dwóch tygodniach stycznia. Inne fundusze w kompleksie, w tym ARK Genomic Revolution ETF

ARKUSZ,

i ETF innowacji ARK Fintech

ARKA,

są podobnie nieszczęśliwe.

Popularne nazwy memów również są wybijane dzięki GameStop Corp.

GME,

spadek o 17% w zeszłym tygodniu i spadek o ponad 21% w styczniu, podczas gdy AMC Entertainment Holdings

CMA,

zatonął prawie 11% w ciągu tygodnia i ponad 24% w ciągu miesiąca.

Szary łabędź?

Bill Watts z MarketWatch pisze, że rosną obawy przed rosyjską inwazją na Ukrainę, co skłania analityków i handlowców do rozważenia potencjalnych fal wstrząsów na rynkach finansowych. Oto, co mówi jego raport na temat geopolitycznych czynników ryzyka i ich długoterminowego wpływu na rynki.

Tydzień przed

Rynki amerykańskie są zamknięte w poniedziałek ze względu na święto Martina Luthera Kinga Jr.

Czytać: Czy giełda jest otwarta w poniedziałek? Oto godziny handlu w dniu Martin Luther King Jr.

Znaczące zarobki przedsiębiorstw w USA

(Komponenty Dow pogrubione)

WTOREK:

Goldman Sachs Group

GS,

Truist Financial Corp.

TFC,

Bank podpisu

SBNY,

PNC Financial

PNC,

Usługi transportowe JB Hunt

JBHT,

Interactive Brokers Group Inc.

IBKR,

ŚRODA:

Morgan Stanley

Stwardnienie rozsiane,

Bank Ameryki

BAC,

US Bancorp.

USB,

State Street Corp.

STT,

United Health Group Inc.

UNH,

Procter & Gamble

PG,

Kinder Morgan

KMI,

Firma Fastenal

SZYBKI,

CZWARTEK:

Netflix

NFLX,

Holding United Airlines

LUW,

American Airlines

AAL,

Baker Hughes

BKR,

Odkryj usługi finansowe

DFS,

Firma CSX.

CSX,

Spółka Union Pacific Corp.

UNP,

Podróżnicy Cos. Inc. TRV, Intuitive Surgical Inc. ISRG, KeyCorp.

KLUCZ,

PIĄTEK:

Schlumberger

SLB,

Huntington Bancshares Inc.

HBAN,

Raporty gospodarcze USA

Wtorek

- Styczniowy indeks przetwórczy Empire State, publikowany o godz. 8:30 ET

- Indeks budowlany NAHB za styczeń o godz. 10

Wednesday

- Pozwolenia na budowę i start w grudniu o 8:30

- Philly Fed Index za styczeń o 8:30

Czwartek

- Wstępne wnioski o bezrobotnych za tydzień zakończony 15 stycznia (oraz dalsze wnioski o bezrobotnych 8 stycznia o 8:30)

- Istniejąca sprzedaż domów na grudzień o godz. 10

Piątek

Wiodące wskaźniki ekonomiczne za grudzień o godz. 10

Źródło: https://www.marketwatch.com/story/get-ready-for-the-climb-heres-what-history-says-about-stock-market-returns-podczas-fed-rate-hike-cycles- 11642248640?siteid=yhoof2&yptr=yahoo